2023年小鹏汽车四个季度毛利率分别为,1.7%、-3.9%、-2.7%以及6.2%,而今年一季度,小鹏汽车毛利率飙升至12.9% ,较大的涨差背后,不少人直指这是小鹏汽车销售渠道从直营到经销商转变所取得的成效!而时间上,也正好对得上。

顾名思义,所谓直营,就是指由厂家自己出资建设的销售渠道,包括店端的工作人员也都由厂家直招。 造车新势力入局之初,没有用户基础,多被指「PPT造车」。为体现「新」与招揽人心,他们重点强调「直营」的销售渠道,并宣扬直营模式可保证车价的透明,同时能保证服务——不论售前与售后!

实事求是,这确为直营的优势。相比于经销商模式,直营模式能够保证所有门店的车价、金融政策、相关权益都一致;同样的,由于是直营,服务标准的落地也更能得到保证。 对于消费者来说,产品价格不会轻易跳水,同时能享受到更高水准的服务,自然对该品牌的认可度与忠诚度更高。 这对没有用户基础的造车新势力们来说,尤为重要。

于是,几乎所有的造车新势力,「出道」必有直营!但,这需巨大的成本。

直营体系的建设并不简单,首先是单店建设成本并不低,以蔚来汽车为例,此前曾公布NIO House的建设成本,每一间是100万元。据蔚来官网显示,当前其共有509个服务网点,以这个数据来看,蔚来在直营店上的投入可见一斑,其次是门店每年租金与员工工资等,同为一笔不小的开支。

窥一斑而知全豹,其他造车新势力在直营渠道上的投入也必然是企业运营里的一大开支。于是,有聪明的厂商不再一味追求直营,比如小鹏汽车。

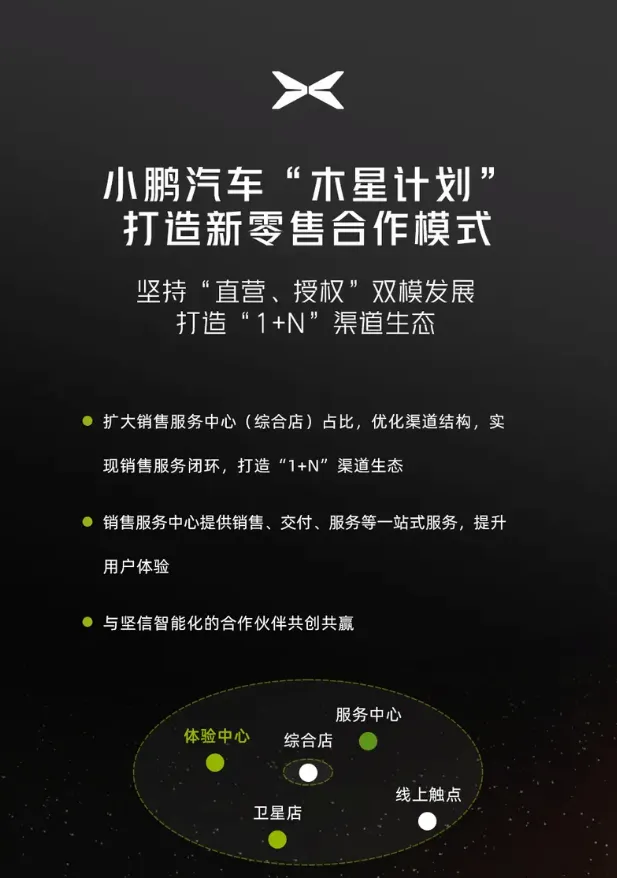

2023年9月,小鹏汽车公布木星计划,主要内容是转变销售模式,由直营模式向经销商模式转型 。具体做法很简单,将全国24个销售区缩减为12个,并逐步淘汰效率低下的直营门店,同时扩大代理经销商的门店规模。

在3月19日举行的小鹏汽车2023年四季度及全年业绩会上,何小鹏曾表示, 2023年小鹏汽车淘汰了超过130家门店,并通过木星计划引入了160家经销商。 这对小鹏汽车当时的销售能力肯定是会有影响的,但渠道升级被视为是小鹏汽车降本增效的第三部曲,因此,阵痛是必然的。

而从2024年第一季度财报来看,阵痛过后,效果是有的。

据财报数据显示,2024年一季度小鹏汽车交付量新车21,821辆,与2023年同期相比增长19.7%;总收入为人民币65.5亿元,较2023年同期增长62.3%;其中汽车销售收入为人民币55.4亿元,较2023年同期增长57.8%; 最重要的是,一季度毛利率为12.9%,作为对比,2023年同期为1.7%,2023年第四季度为6.2%,环比增长了6.7%。

何小鹏将一季度财报还算不错的功劳归为技术输出,即与大众汽车集团的战略合作换来了不错的财务回报,但从一季度5.5%(2023年同期为-2.5%,2023年第四季度为4.1%)的汽车利润率来看,汽车销售的成功对其整个财报、毛利率的提升应该同样有积极作用,而这与小鹏转向经销商渠道不无关系。

经销商渠道加入后, 小鹏汽车首先可以压库存 ,不仅可以让批售数据更好看,同时还能迅速回笼资金,提升销售额;其次是没有了直营店的用工成本和租金成本,销售成本就降低了,对于毛利率的提升作用不言而喻;最后,对于经销商的考核能够促进他们自己对销量负责,进一步带动销量提升。

或是看到了小鹏财报的提升,或是朱华荣接手后,老将毒辣的眼光看到了问题所在,阿维塔也被曝将从直营模式全面转变为经销商模式。

只是,对于汽车主机厂来说,由直营转经销商加盟或能降本增效,但想要加盟的经销商却不得不三思而行。

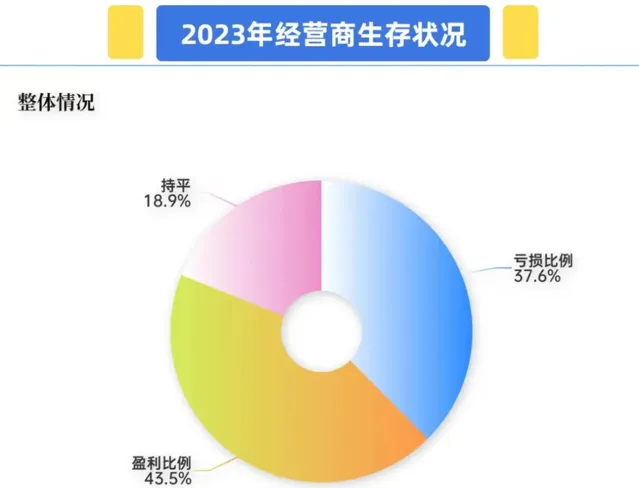

据中国汽车流通协会发布的2023年全国汽车经销商生存状况调查报告指出, 2023年经销商的亏损比例为43.5%,只有37.6%的经销商盈利, 这与2022年相比还是情况有所好转,也就是说,之前更糟;另外, 完成年度销量目标的经销商只有27.3%,超七成经销商未能完成销量目标。

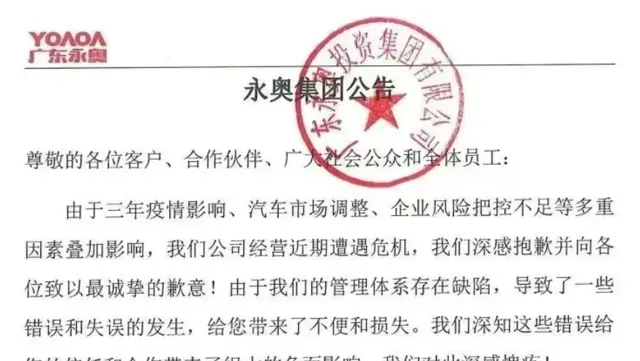

销量不行,较为直接的后果便是退网。同样来自中国汽车流通协会的数据,2020年至2022年全国4S退网数量合计超5500家,2023年上半年退网经销商据悉超1400家;另今年1月, 广东汽车经销商巨头——广东永奥投资集团有限公司的「爆雷」,80多家4S店一夜消失。

数据与案例,都在指明,即使是产销破三千万的汽车市场,经销商生存也并不易,甚至可说艰难。

小鹏也好,阿维塔也罢,渠道模式转变均是为更大的利,过往,有可能互惠共利,而如今,于经销商而言是利是弊恐要两说。

阿维塔全面转经销商销售渠道目的无疑与小鹏汽车一样——降本增效,但经销商入圈了,首先就得掏真金白银!

视频号回顾:

往期精彩: