点击蓝字, 关注 我们

最近保险圈有一个比较热的话题,

「越来越多中产卖掉房子去买香港保险」。

可能很多人觉得这行为多少有点离谱有点傻,但是这确实房价波动的大背景下,保护现有资产比较好的一种方式。

比起随着时间一直老旧和掉价的房子,不如换成具有既有保障,又能增值还能再需要的时候抵押优质资产。

房产市场变动,中产阶层回归理性

这些年房价的波动、政策的调整以及市场的饱和度增加,房产的投资吸引力逐渐下降。

另外通过疫情这几年,而社会经济趋势和民众的心理变化更趋向理智和保障,对资产规划更加注重资产的长期稳定增值和风险控制。

而如今房产市场趋势逐渐向下,房子的 变现变得越来越困难,租售比也就2个点左右,继续持有闲置房产实在难说是一个好的选择。

与房产相比,储蓄型保险产品在当今经济不确定的情况下, 具有更低的风险以及长期稳定的回报,同时还具有保障的功能 ,更能让人心安。

保险可能正在成为接替房产的一种资产

1、从增值的角度来看

现在的房产,不仅不一定能增值;放在手里出租,租金也有可能会降低;还有可能要面临高额的房产税;但是储蓄险就不一样了。

1、储蓄险的现金价值是确定的,白纸黑字写入合同,没有变动风险。

2、 储蓄险的现金价值是不断增长的 ,一般交费期满,现金价值就能超过已交保费,然后以一定的利率增长。

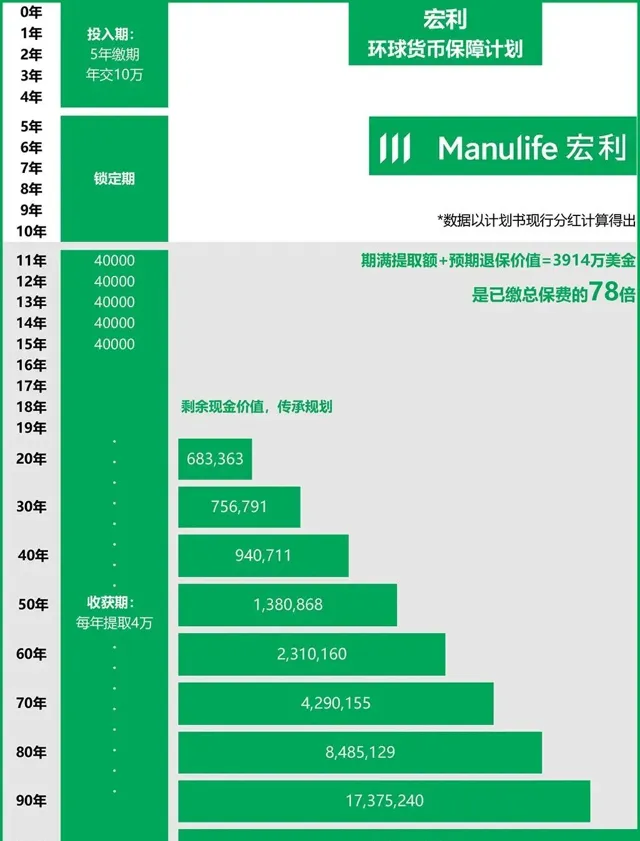

以香港热卖的一个储蓄险产品为例:

年缴保费 $100,000 ,缴费期 5 年,总缴保费 $500,000 为例 (相当于购房成本):

从第11年开始,每年提取4万美元至终身 (相当于房子租金收益,而且不会断租)

100年后,在持续提取的基础上,账户现金价值还剩余3554万美元。 (远远超过购房成本,也就是保单这个」金融房子「的房价一直是在上涨的!)

总提取额+预期退保价值=3914万美元 , 是当年缴付保费的78倍!

这个收益还是很令人吃惊的!

2、从流动性的角度来看

房子尤其是二手房的交易难度越来越大,身边很多朋友挂出去的房子许久无人问津,好地段的也许还好点,未来房子想要变现,难度比想象中要大。

如果是为了给孩子当教育金,孩子读书急需钱时,房子能不能变现犹未可知。从保险中取钱,就是动动手指头的事,今天操作,明天钱到账,不用跑银行,跑中介,跑手续。而且需要多少钱,取多少钱。但卖房子总不能只卖个厕所或者厨房吧。

有人就说,我可以用房子去抵押获得贷款,但是要知道不仅手续麻烦,而且每月面临着一笔利息支出。

再来看看 保单的流动性,在缴费期结束后,提取灵活,既可以保证现资金安全、稳健增长 ,又可以给到孩子每个阶段的资金支持,作为 孩子的教育金,婚嫁金,及自己的养老金 ,及遗产规划。可真正实现一张保单养三代人,总得来说,把美元储蓄保单视为一份能分散风险的家庭安全底层资产,给未来的自己或孩子准备一个终身的现金流。

3、从继承的角度来看

未来房子的持有成本和传承成本大概率都会提高。尤其是房产税,已经迫在眉睫。

去年3月份,财政部原部长楼继伟发文称,经济转为正常增长后应该尽快开展房地产税试点;同年4月份,我国全面实 现不动产统一登记。房产税将全面铺开 的警钟已经敲响。

对很多客户来说,一些价值不高的房子,留在手上,反而会占用额度,会增加房产税征收的面积。

另外,房产过户给子女是需要缴纳税费的。之前有个新闻,上海的一对父母想把一套价值800万的房子传给儿子,但过户费需要50多万,为了省下这笔税费,爸爸竟然和儿媳结婚,这样一通神操作之后将房子传给了儿子。这个操作奇葩不说,其中的风险也是很大的。

因此,很多客户都想把一部分房产变成免税资产。香港的分红储蓄险在传承方面有独到的设计,保险可以指定受益人,跟任何人都没有关系,且没有继承成本。 保单也可以无限变更被保人,父传子、子传孙,世代增值,无税传承。

当今房产形势不容乐观的情况下,香港的储蓄分红保险对于一些高净值个人而言是一种值得考虑的投资方式。香港保险收益高且安全又稳定。

香港拥有全球化的金融投资环境,香港保单以美元/港元计价,且自由转换多种主流港币。 作为长期的投资计划,在拥有长期回本承诺的安全前提下,预期内部收益率可高达6%-7%,回报率还是非常可观的!

❗ 温馨提示: 政策实时变化,请以办理时的最新政策信息为准。

END

编辑 | Abby

图片及部分文本来源网络

如涉及版权,请联系删除

海口汉德欧移民

专注移民身份&港险配置

💬

咨

询

微信号:

【HDO7702】

☎️咨询热线:18976947702

扫一扫微信二维码,立即与专业移民/港险规划师沟通!

👍点赞、关注获取更多移民、香港保险资讯~