全国各大银行持续降息,存款利率不断刷新建国70多年来的最低纪录。

人民币存款利率究竟有多低?

为什么会降到这么低的水平?

在这样的环境下,我们应该如何存钱?

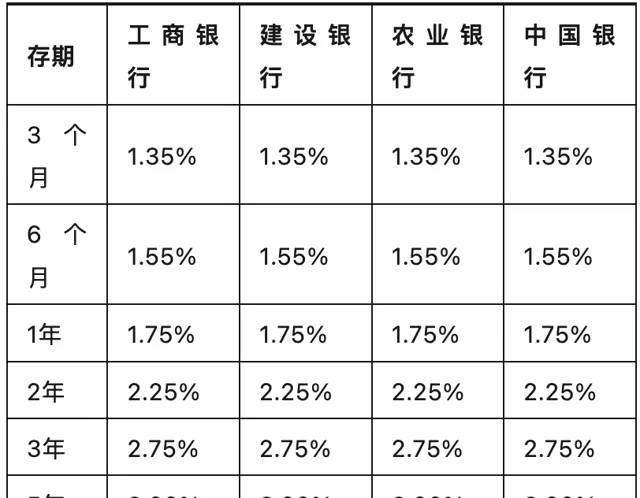

01 有多低

银行存款利率(单利)

以下是2024年5月四大银行的基础版定期存款利率表格:

大额存单(单利)

工商银行 :1个月期利率为1.5%,3个月期为1.55%,6个月期为1.8%,1年期为2.1%,2年期为2.5%,3年期为2.8%。

农业银行 :1个月期大额存单利率为1.45%,3个月期为1.5%,6个月期为1.75%,1年期为2.0%,2年期为2.4%,3年期为2.7%。

中国银行 : 1个月期大额存单利率为1.48%,3个月期为1.52%,6个月期为1.78%,1年期为2.05%,2年期为2.45%,3年期为2.75%。

建设银行 : 1个月期大额存单利率为1.49%,3个月期为1.53%,6个月期为1.79%,1年期为2.08%,2年期为2.48%,3年期为2.78%。

邮政银行 : 1个月期大额存单利率为1.46%,3个月期为1.51%,6个月期为1.76%,1年期为2.06%,2年期为2.46%,3年期为2.76%。

交通银行 : 1个月期大额存单利率为1.47%,3个月期为1.52%,6个月期为1.77%,1年期为2.07%,2年期为2.47%,3年期为2.77%。

招商银行 :1个月期大额存单利率为1.51%,3个月期为1.56%,6个月期为1.81%,1年期为2.11%,2年期为2.51%,3年期为2.81%。

国债利率(单利)

2024年4月30日国债利率如下。

综上,保本保息的人民币存款/国债,2.8%的单利已属罕见品。

02 为什么这么低

这个话题先要从利率到底由什么决定的来说起。利率的确定是一个复杂的经济过程,它受到多种因素的影响。

以下是一些主要的影响因素:

1、市场供求关系:

资金的供给和需求是决定利率的关键因素。如果贷款需求增加而资金供给有限,利率可能会上升;反之,如果贷款需求减少且资金供给充足,利率可能会下降。

2、经济状况:

经济增长、通货膨胀率、就业率等宏观经济指标会影响利率。

3、风险因素:

贷款的风险水平也会影响利率。风险越高,贷款机构为了补偿潜在的违约风险,可能要求更高的利率。

4、国际利率水平:

全球资本市场的一体化意味着国际利率变动也会影响国内利率。

5、预期和市场心理:

市场参与者对未来经济状况和中央银行政策的预期也会影响利率。如果市场预期未来利率将上升,当前的长期利率也可能会上升。 6、法律和监管框架:

政府的法律和监管政策,如对银行的资本要求和流动性要求,影响银行的资金成本和贷款利率。

7、货币政策:

在不同的经济形势下,中央银行通过货币政策工具(如调整存款准备金率、进行公开市场操作、改变再贷款和再贴现率等)来影响货币供应量和市场流动性,从而影响利率水平。

8、期限结构:

不同期限的资金供需关系也会影响利率。短期利率可能受到中央银行货币政策的直接影响,而长期利率则更多地受到市场预期和长期经济基本面的影响。

03 低利率会持续多久

低利率会持续多久?

这个问题影响很多人判断拿出多少资金存入中长期资产配置项。毕竟,时间也是有成本的。长期来看,利率处于下行趋势,中间会有高低波动。近几年,各路专家一致预估会持续低利率情况。

04 低利率下资产配置策略

以下内容不构成任何投资建议,仅为观点分享:

总体资产配置策略

面对利率下行,可以采取哑铃型配置策略。一方面,

增加保本保息相对较高的利率产品配置;另一方面,增加核心权益资产的配置,以提升收益的安全性和稳定性。

在当前短期资产稀缺的情况下,需要更多耐心关注长期产品的布局和收益,或许正是进行长期资产配置的好时机。

5年期以内可能要用资金 货币基金 (低风险):具备活期的流动性,相对较高的收益,一般不会亏损。

各银行或支付软件的宝宝类产品通常有额度限制,但对于日常流动资金基本够用。

银行理财(低风险) : 流动性较高,收益可能达不到预期,但通常会比定期存款高,即使亏损也不会太多。

投资时要注意底层资产配置,避免选择风险系数较高的资产。

大额存单(无风险) : 虽然越来越少,但经过仔细研究,还是可以找到合适的产品,最好选择可转让的大额存单。

国债(无风险) :需要拼手速和运气抢购。

美元存款(汇率风险) : 许多银行支持换汇存美元存款,每人每年额度为5万美元,按照美元定期存款利率5%+计算,看起来收益不错,但最大的风险在于汇率波动。

举个例子:

按照7.3的汇率换汇,一年期利率为5.4%,到期时美元汇率降至6.9,这样不仅没有收益,还会略有亏损。当然,如果在汇率为6.5时换汇并按5%+的利息存钱,到期时汇率升至7.3,就能享受汇率红利和高息存款红利的双重收益。

因此,换汇存款时要特别关注汇率波动的预期。5年以上可长期投入资金内地增额终身寿险(无风险)在利率下行背景下,保险资产管理机构面临更大的压力,目前中长期保底2.5%左右的复利,加上分红预期中长期收益可达复利3.5%+,因为保险资金通常是长久期的,而低利率环境下高收益的固收资产供给不足,导致「资产荒」,于是险资也会大量配置超长期国债锁利,以及跟着国家指导精神投符合国家发展目标的核心项目。

香港分红险(无风险)香港保险公司资产投资面向全球,配置稳健而优质的资产,美元保单更可享受美元上升带来的红利 , 保险公司甚至可以躺赚无风险收益分配给投保人,比如美债等。

无论是人民币还是美元,都可能存在汇率风险,那如果说保单可以拥有世界主流货币,且自由转换,那将是非常完美。

香港分红险来就是这种 可转换保单货币的长期储蓄计划 ,最多9种货币自由转换的产品,让客户可以 根据时事变幻和个人需要来更换保单货币以此来应对潜在的货币风险, 中长期预期含分红收益可达6%+的复利。

没有完美的产品,知道了问题在哪里,才能放心大胆综合配置,有对冲方案就好。

内地增额终身寿险和香港分红险的资金分配比例,一是对产品充分认知,二是关于汇率的个人认知。比如有的客户坚信美元的坚挺,中长期汇率还会继续升值走高。比如也有的客户,坚信国运将至,中长期人民币看涨。仁者见仁。其他保障型保险

个人及家庭: 为抵御疾病及意外风险带来的重大财务损失而投保的重疾险、医疗险、意外险、定期寿险等等。

企业: 企业主为抵御经营企业而带来的连带风险导致的企业和个人重大财务损失,而投保的财产一切险、雇主责任险、董责险等等。

05 最后

多元配置,把资产分散开。在分散配置的基础上,安稳守住底线本金稳健增值 , 安心工作,安稳养娃养老,不会为三不五时蹦出的话题干扰心情,才能守住长线投资的耐力,在高风险端守得云开见月明博取高收益。

资产配置如此,人生也是如此,底线构建好,集中精力去做让自己开心、不留遗憾的事情。

END

文末点击【发消息】留言 「姓名+联系方式」

或长按识别二维码

专业顾问一对一评估咨询

▼

图片及部分文本来源网络

如涉及版权,请联系删除

喜欢此内容的人还喜欢

葡萄牙基金移民:欧洲移民新宠,全家三代共享居留卡便利

(点击跳转)

点一下阅读原文了解更多资讯

觉得内容还不错的话,点个「在看」鼓励一下小编~