昌联国际 一站式全球资产配置咨询服务平台

当前的社会经济背景下,延迟退休已成为一个热门话题。许多人对此表示关注,尤其是关于养老金的问题。

他们想知道,如果退休年龄推迟,何时能开始领取养老金?随着个人缴费逐年递增,未来是否还能承担得起?

以下内容均不构成投资建议,仅供参考。

延迟退休已是大势所趋

十九届五中全会明确实施渐进式延迟法定退休年龄。目前,我国现行法定退休年龄是男职工60周岁,女干部55周岁,女工人50周岁。

当前退休年龄总体偏低问题突出

一是与人均预期寿命不匹配。我国人均预期寿命在建国初是40岁左右,到2021年已经提高到78.2岁,其中 城镇居民人均预期寿命已经超过了80岁。

二是不适应人口结构的变化和老龄化的发展趋势。到2023年底,60岁及以上的人口比重已经达到21.1%,预计「十四五」期间,我们的老年人口将超过3亿人, 从轻度老龄化进入到中度老龄化阶段 ,这样的变化对经济社会的发展和影响深远。

三是不适应劳动力供求关系的变化。 我国劳动年龄人口数量从2012年开始出现下降 ,年均减少300万以上,并且减少幅度在加大,预计「十四五」期间还将减少3500万人。

四是造成人力资源的浪费。我国新增劳动力中,接受过高等教育的比例已经超过了一半,平均受教育的年限也在不断延长,已经达到了14年,人们开始工作的年龄相应推后。

在退休年龄不变的情况下, 平均的工作年限自然就会缩短,导致人力资源的浪费、人力资本利用率的下降。 特别是在高校、医院、科研机构和一些高新技术产业,这些高学历人员集中的行业和单位,情况尤为突出。

从国际上来看,延迟退休年龄是世界各国应对人口老龄化的普遍做法。近几十年来,多数国家都不同程度地提高了退休年龄, 目前世界主要经济体的退休年龄普遍都在65岁以上。

延迟退休的影响

在探讨延迟退休对养老金的影响之前,我们首先需要了解养老金的主要来源。

目前,我国的养老金主要来源于社会保险、养老保险基金的投资收益以及部分国有企业的经营利润。然而, 随着老龄化社会的到来和人口负增长的加剧,年轻人的养老负担越来越重 ,这使得养老金的可持续性问题日益凸显。

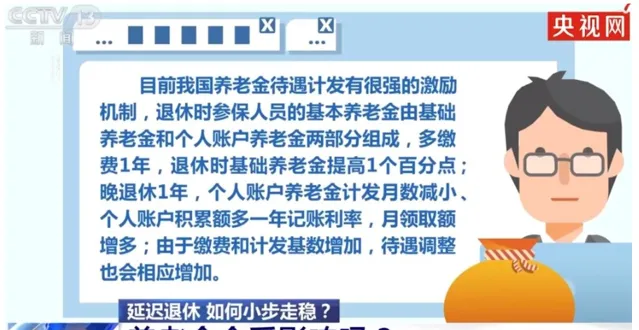

在社会保险养老金方面,工龄和缴费年限是两个重要的影响因素。根据现行政策,养老金的计发公式中包含了缴费年限和缴费基数的因素。 缴费年限越长,缴费基数越高,退休后领取的养老金也就越多。

此外,对于工龄较短的年轻人来说,延迟退休政策可能会对他们的养老金产生更大的影响。由于他们的缴费年限较短,每多工作一年就意味着多一年的缴费和更高的养老金基数。因此,延迟退休政策对于提高这部分人群的养老金水平具有积极意义。

【中国养老金发展报告2023】显示, 中国第一支柱养老金替代率为46%左右 。按照国际惯例,养老金替代率达到 70%~80%才能够实现较为充分的养老 。

因此,基本的社保对于很多追求品质生活的人来说,是远远不够的,况且还有延迟退休和提高缴费年限的风险,那我们该怎么办呢?

为什么要规划商业养老金

「 延迟退休 」、「 利率下行 」等事件仿佛在提醒我们:如果再不提前规划养老生活,也许将来无法保证良好的生活质量。

合理规划商业养老金显得尤为重要,有以下几个好处:

「退休年龄」自己定

不受国家延迟退休的影响,购买商业养老年金时, 收益和领取时间都是明确写在合同上的 ,具备法律属性。

锁定利率,安全性强

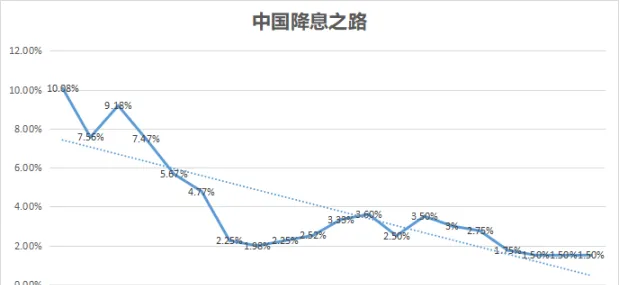

从近三十年的利率变化趋势看,大多国家利率是走低的,甚至已经是负利率。我们也经历过「利率大滑坡」,银行存款利率从10.08%下降到2021年的1.5%。 国内步入负利率,也是迟早的事。

相比于其他投资方式,商业养老年金能在几十年的时间里锁定利率收益水平,不受市场波动影响,给到一个确定性的长期回报。

终身现金流

想要实现品质养老,规划与生命等长的现金流十分重要。退休后几十年的养老费用, 无论是日常生活开支还是医疗支出,都需要持续的现金流来维持生活。

强制储蓄,专款专用

商业养老金具有强制储备的功能,从时间的维度看, 越早规划养老年金,积累的时间越长,财富会越多 ,实现拥有充足的养老金储备并达到专款专用的目的。

锁定养老社区

随着老龄化趋势逐渐加深,高龄老年人和失能/半失能老年人也越来越多,同时患慢性病老年人增加。未来老年人需要更多专业化照护和慢病管理。而养老社区为追求完美生活质量的老年人提供了一种新的养老模式。通过保险规划,可以 提前锁定充足的养老资金和优质的养老资源。

本文章及图片来源于网络,仅为信息传播素材,观点立场和版权属于原作者。

昌联国际 一站式全球资产配置咨询服务平台

END

想快速移民吗?想海外置业吗 ?

海外投资专家

昌联国际为您服务!