昌联保典 为您提供资产保值的法典

在香港储蓄险的领域,往往是选择比努力更重要。产品多如繁星,而真正适合你的可能只有寥寥几颗。

这里,我们 从香港储蓄险的分红计算、挑选逻辑和保司实力三个方面 进行深入探讨,希望对大家有所帮助。

分红计算

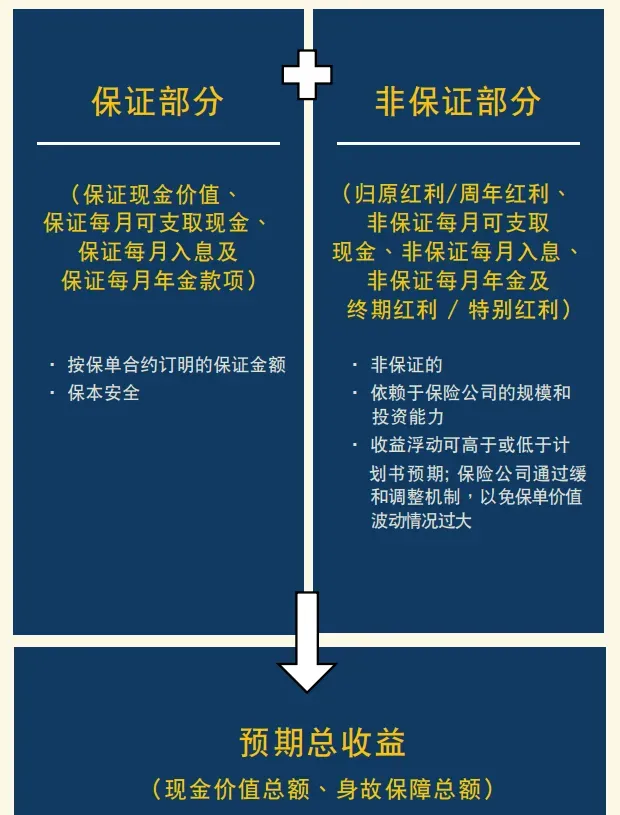

香港储蓄险的回报主要由 保证部分和非保证(分红)部分 组成。

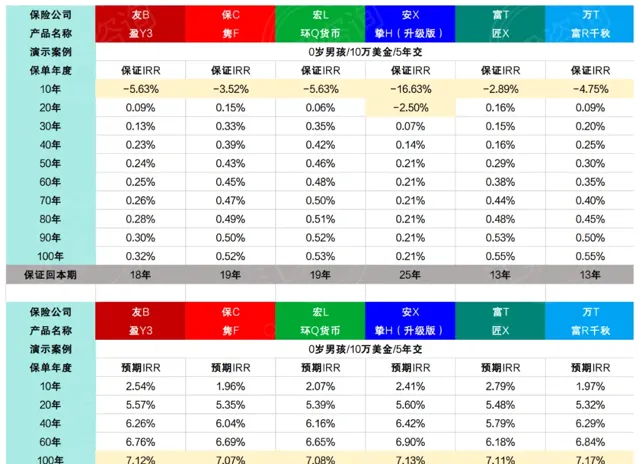

通过反复计算,7%的复利是有可能实现的,但是前提是你需要坚持持有90年甚至100年。显然,这对大多数人来说是不太实际的。

保证回报一般相对较低,仅约为0.5%,而分红部分则相对可观。

以五年为一个周期,每年投入10万元为例: 大部分保险产品预计在第八年开始回本 。持有10年,大约可以实现年化2%的复利。持有20年,能达到 5%左右。如果想获得6%的复利,需要持有40年以上。而要达到 7%的复利,则需要90到100年的持有期。

需要注意的是, 香港储蓄保险的高回报是建立在长期持有和高额分红这两个条件之上的。如果不能做到至少15到20年的长期持有,投资效果将会大打折扣。

挑选逻辑

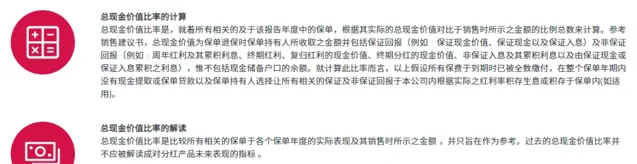

01 关注分红实现率

挑选保险和挑选西瓜是一个道理,外观好看并不代表里面甜美。香港保险的分红非常吸引人,但毕竟这只是预期收益。因此, 我们需要关注保险公司过去的分红实现率和总现金价值比率。

它俩表示了保险公司承诺与实际兑现的比例。也就是当初画的饼,兑现了多少。

例如,如果实现了 100%,就意味着完全按照预期发放了分红,而超过 100%则表示发放的分红比当初的演示还要高。大家可以在各家保险公司的官网上查到这个环节的信息。当然,过去的演示虽然不能决定未来的情况,但可以作为一个参考。

推荐阅读:【 】

02 关注信用评级和投资策略

香港的金融行业是一个非常成熟的市场,我们可以依据相关评级机构提供的信用评级来进行选择。

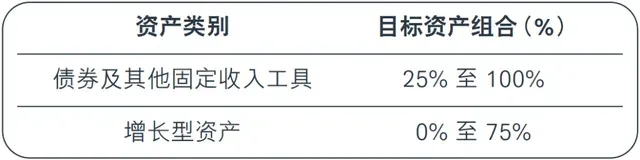

同时, 务必关注保险公司的投资策略 。尽管分红险具备独特的平滑机制,但由于不同的资产配置比例,分红的稳定性确实会存在一定波动。

比如某些公司的某款产品,其稳健资产的最高配置比例仅为 30%,而股票却能占到 70%,那么它实际的分红就很可能会有较大的波动。

而有些公司的资产配置比例具有较大的弹性,在不同的经济周期中,它们可以更自如地调配资产比例,从而使分红的波动更小。至于投资策略的配比,并没有好坏之分,主要看是否符合你的预期。

03 关注提取方案

你想早享受,还是晚享受,得选对产品。

2024年,香港各家保司都推出了迭代产品。不难发现, 各家保司都把主要精力放在了快速提领上 。各类556,566,567的提取计划占据了产品主要卖点。

其实快速提领的更新可以算是保司给到客户最大的诚意。香港各保司也真是拼了老命,因为就投保人来说,越早能看到回头钱当然越好;就保司而言,前期能给到客户的收益越高,自己未来的利润也就越少。

但还有些产品的后期收益较高,复利效果更为显著。 这种差异会直接影响到我们未来能取出多少钱。

建议大家在选择时,多设计一些不同的方案,找到最适合自己的产品。追求绝对的收益高低没有意义,适合自己的才是最好的选择。

04 关注保司活动和增值服务

香港的保险公司竞争相当激烈,为了争夺用户,它们推出的活动非常诱人。很多时候,你比较半天产品分红,还不如别人的优惠多一点。每个季度,保险公司都会调整方案,要及时留意这方面的信息哦。

增值服务也有很多,比如更多货币转换、留学激励、双货币账户、保费豁免等等……

保司实力

香港地方虽然不大,但是保险业务历史很长, 已经有180多年的历史 ,有大概160家保司,其中长期业务的有50多家。全球20大保险公司,有12间在香港获授权经营保险业务。这些品牌历史都十分悠久,发展成熟,很多都有着百年历史,品牌效应明显,发展同样迅猛。

了解香港主流保险公司,读懂产品背后强力的背书,非常重要。

】

香港保险业法制健全,监管完善,众多国际保险巨头汇聚于此,且从未出现过破产案例。经过180多年的发展,香港已成为全球最成熟的保险市场之一,保险市场体系发达,渗透率及密度排名亚洲第一。

对于那些有境外投资需求,但对境外金融市场不熟悉的投资者来说 ,香港保险既具有防御性,又有长期收益性,是进行海外多元化资产配置的理想选择。

——End——

本文章及图片来源于网络,仅为信息传播素材,观点立场和版权属于原作者。

昌联保典 为您提供资产保值的法典

END

想快速移民吗?想海外置业吗 ?

海外投资专家

昌联国际为您服务!