俗话说,过了破五,年就算是过完了。

打工人抓紧休养生息等开工,小孩子收心调整生物钟,迎接新学期。

在这之前,重中之重,就是盘点家里的经济。

正在算帐,姐姐欢喜雀跃地跑过来问:压岁钱怎么办?

是啊,该怎么处理呢,相信大多数父母的做法,都是帮忙存起来。

只是有一部份大人,简单地和其他收入存在一起,用着用着,就乱了。

有一部大人,则会单独开设账户,做到了专款专用。

还有一些家长,会留一小部份给孩子作为零花钱,大部份收缴管理,既培养了孩子的财商和独立性,又兼顾了合理利用。

尤其是,近些年经济整体下行,不少家长都充满了焦虑。

思忖着,养大一个孩子,衣食住行再加上教育投入,林林总总加起来动辄几十万,万一真失业了,亚历山大。

毕竟,中国人一向有再穷不能穷孩子,再困不能砍教育的生活理念。

万一孩子出息,大学毕业想要继续深造,家里拿不出钱岂不是愧疚一辈子?

假设孩子普通,教育虽说省下一笔,又不得不操心他的婚恋、就业、创业等问题。

做父母就是这样,总想给孩子多打算一步。

所以,不少有远见的家长,已经早早开始规划定期给孩子存教育金了。

想着提前逐步准备,这样将来就能减轻了一些压力。

大家也知道,目前国有大行正逐步下调存款利率,其中三年期的存款利率已跌至2.6%,五年期不过2.65%, 低利率已成常态,负利率的脚步声越发响亮...

靠谱又稳健的保险产品,就成为了不少家长的首选。

如果你也有此想法,不妨了解一下这款我观察了很久的超级宝宝·教育年金险。

1)起投门槛低,随时灵活存入。

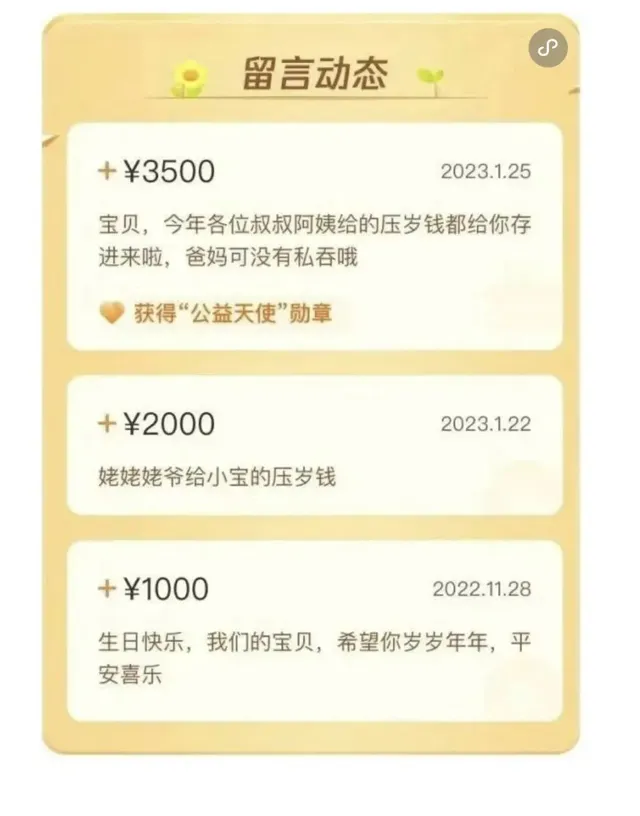

起投最低只要10块钱, 像孩子每年收的压岁钱,副业收入,临时收到的红包等都很适合往里存。

算给孩子未来教育投资一笔,做到专款专用。

存钱时还可以使用留言功能,记录钱的来源和写下未来期望。

仪式感满满。

2)大品牌,可靠性更高。

超级宝宝·教育年金险,是由 中国太平人寿保险和腾讯官方保险代理平台微保 联合出品。

任何产品,可靠稳妥是第一诉求。这样的背书,至少能取得出来。

而且超级宝宝投保后即可 锁定未来几十年的回报 ,领取时间和领取金额,白纸黑字写进合同。

无论市场形势任何的风吹草动,都能按照合同约定将钱领到手,安全稳定有保障,没有后顾之忧。

3)领取时间确定,锁定长期收益。

18岁开始每年领一笔钱,刚好对应大学四年费用。

25岁时领最后一笔钱,用途自由。

比如用于刚工作的生活资金,又比如创业、婚嫁等都行。

超级宝宝 「强制储蓄」 的特点,刚好解决了当代人存不住钱的难题。

至于收益,

买前大家可以先测算一下,我简单示例:

如果从孩子8岁起,每个月买2000元,一直买到18岁。

总共买入24万,以后总共能领到43万多。

买入越多,以后能领的钱也就越多。

4)希望大家用不到的功能,资产隔离。

如果婚前父母为孩子投保(已交完保费),这份保单就是婚前财产。

就算遇到生意破产、欠债导致财产冻结,夫妻离婚,这笔钱雷打不动也还是孩子的。

虽然我十分不希望大家用到这个功能,但懂的人都懂。

还有,急用钱的情况,可以用保单和保险公司申请贷款。

最高可以贷保单现金价值的80%,期限最长6个月。

既能解燃眉之急,又能稳住给孩子攒的这笔钱。

想为孩子攒钱的家长,可以把 超级宝宝·教育年金险 安排上,先一次性投保10元,提前锁定保单利率,再一点一点增加。

点击下方小程序,进入超级宝宝产品详情页 了解投保 !