数电票红冲有风险,千万不能随意,这4种数电票不能红冲!

0 1

注意!

4种数电票不能红冲!

试点纳税人 发生销货退回、开票有误、服务中止、销售折让等情形,可以按规定开具红字数电票。 但是有4种情况,是不允许开具红字发票的:

(1)蓝字发票 已作废 、已被 认定异常 扣税凭证、 已锁定 (已发起红字确认单或信息表且未开具红字发票、未撤销红字确认单或信息表)时,不允许发起红冲;

(2)蓝字发票增值税用途为「 待退税 」、「 已退税 」、「 已抵扣(改退) 」、「 已代办退税 」、「 不予退税且不予抵扣 」时,不允许发起红冲;

(3)蓝字发票税收优惠类标签中,「冬奥会退税标签」为「 已申请冬奥会退税 」时,不允许发起冲红;

(4)发起红冲时,如对方 纳税人为「非正常」、「注销」 等状态、无法登陆系统进行相关操作时,不允许发起红冲。

0 2

数电发票可以部分红冲吗?

数电票当然可以进行部分红冲,但是,必须要等 购买方入账(税务系统的入账功能)后才可以部分红冲 ,否则只能全额红冲。

情形一:

如果购买方尚未做入账处理, 销售方发起 部分红冲, 金额无法改动!

情形二:

购买方做 入账操作后 ,再由购买方或者销售方发起部分红冲操作,对方再确认后销售方 部分红冲 。

但是,对以下3种情况, 不允许「部分红冲」 ,只能够「全额红冲」:

(1)冲红原因为「 开票有误 」时,必须全额冲红;

(2)蓝字发票对应的「增值税优惠用途标签」为「 待农产品全额加计扣除 」或「 已用于农产品全额加计扣除 」的,第一次红冲只能对未加计部分全额冲红或整票全额红冲。如第一次对未加计部分全额冲红,第二次红冲仅允许对剩余部分(即已加计部分)全额红冲;

(3)蓝字发票标签为「 差额征税-差额开票 」时,必须全额红冲。

0 3

数电票红冲操作流程

情形一:开票方开具数电票后,受票方未做用途确认及入账确认的,开票方在电子发票服务平台填开【红字发票信息确认单】后全额开具红字数电票,无需受票方确认。

具体操作步骤如下:

一、登录电子税务局,【我要办税】——【开票业务】——【红字发票开具】。如下图:

二、选择【红字发票确认信息录入】,录入相对应的蓝字发票信息后,点击【查询】

三、在页面点击【选择】,将选中的蓝字发票信息自动带入到页面。

四、在页面点击「选择」,将选中的蓝字发票信息自动带入到页面。

五、【确认单】提交成功后,选择【红字发票开具】,点击对应的【确认单】,即可开具红字发票。如下图:

情形二:受票方已进行用途确认或入账确认的

一、受票方使用 【电子发票服务平台】 ,开票方或受票方均可在电子发票服务平台填开并上传【红字发票信息确认单】,经对方在电子发票服务平台确认后,开票方才可全额或部分开具红字数电票。

确认操作如下:

(1)纳税人登录电子税务局,【我要办税】——【开票业务】——【红字发票开具】——【红字发票确认信息处理】。如下图:

(2)录入查询条件,点击【查询】按钮。

(3)点击【查看】按钮,进入页面进行信息确认。

(4)点击【确认】按钮,提示确认成功。

二、受票方继续使用 【增值税发票综合服务平台】 ,由开票方在电子发票服务平台填开并上传【确认单】,经受票方在增值税发票综合服务平台确认后,开票方全额或部分开具红字数电票或红字纸质发票。

确认操作如下:

(1)在菜单中依次选择【发票管理】—【红字申请确认】,进入如下界面。

(2)选择「待确认」,根据发票信息输入发票号码和销方识别号,点击【查询】。

(3)查询结果显示如下图所示:

(4)向右拖动滑动条,点击【操作】。

(5)弹出窗口,如下图所示:

(6)在弹出窗口中查看红字发票信息确认单的数据是否正确,向下滑动竖型条,进入界面。

(7)核对无误后点击【同意】按钮。

三、【确认单】提交成功后,选择【红字发票开具】,点击对应的【确认单】,即可开具红字发票。如下图:

小编也给大家整理了关于发票红冲的表格,可以辅助大家记忆哦!

0 4

数电票红冲

必须注意的8个要点

1、冲红原因

冲红原因应由纳税人根据业务实际确定。需要注意的是,如原蓝字发票商品服务编码仅为货物或劳务时,红冲原因 不允许选择「服务中止」 ;商品服务编码仅为服务时,红冲原因 不允许选择「销货退回」 。

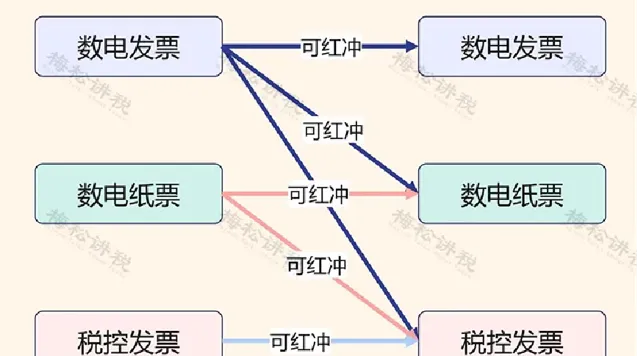

2、选择红字发票票种

各票种之间的红冲规则为 「新冲旧、电冲纸」 , 具体如下:

3、 确认用途及入账

数电票 未确认用途及未入账 的, 开票方发起红冲流程 后,对应的数电票将被 锁定 ,不允许受票方再进行发票用途确认操作。

数电票 未确认用途已入账 的,若开票方部分开具红字发票后,允许受票方对该数电票未冲红的部分进行抵扣勾选;若开票方全额开具红字发票,则不允许继续抵扣勾选。

4、时限要求

试点纳税人发起红字发票开具流程后,对方的确认有时限要求:发起冲红流程后 , 开票方或受票方需在72小时内进行确认 ,未在规定时间内确认的,该流程自动作废,需开具红字发票的,应重新发起流程。

5、可用授信额度

试点纳税人开具数电票后, 当月开具 红字数电票的,电子发票服务平台 同步增加其可用授信额度 。

跨月开具 红字数电票或开具红字数电票无法对应数电票的,电子发票服务平台 不增加 其当月可用授信额度。对于销售折让的情形,也不会增加其可用授信额度。

6、同原蓝字发票一一对应

通过电子发票服务平台发起的红字发票开具流程,不论【确认单】还是【信息表】,均需要 同原蓝字发票一一对应 。

7、作废红字发票开具流程

试点纳税人通过电子发票服务平台开具发票,在开具红字发票时, 能够作废红字发票开具流程 , 具体规则如下:

(1)销方发起无需确认的红字确认单,未开具红字发票前,允许销方撤回;

(2)红字确认信息发起方在提交红字确认单后,对方尚未确认前,不允许修改,发起方可撤销红字确认单;

(3)购销双方任意一方发起且对方已确认的红字确认单,发起方不允许撤销红字确认单,确认方可在确认后且未开具红字发票前撤销确认单;

(4)已开具红字发票的红字确认单不允许撤销。

(5)发起红字确认单后、开具红字发票前,原蓝字发票被认定异常凭证的,系统自动作废红冲流程。

8、试点纳税人通过电子发票服务平台开具红字发票后,是否需要追回已开具的发票

试点纳税人通过电子发票服务平台开具的数电票被红冲时, 无需追回被红冲的数电票及其纸质打印件 ; 通过电子发票服务平台开具的纸质发票被红冲时,需要追回被红冲的纸质发票。

0 5

红冲实务常见其他问题解答

1.试点纳税人在电子税务局刚开具了一张蓝字发票,点击【开具红字发票】模块为什么没有信息?

试点纳税人开具蓝字发票后,如果需要开具红字发票,需登录电子税务局,在【我要办税】-【开票业务】-【红字发票开具】或者在【我要办税】-【税务数字账户】-【红字信息确认单】模块,点击【红字发票信息表录入】,选择需要红冲的发票确认信息后点击提交,如果无须对方确认即可点击【去开红字发票】开具红字发票,如需对方确认,需要对方进行确认后再行开具红字发票。

2.为什么我发起红字发票信息确认流程后无法在【红字发票开具模块】开具红字发票?

红字发票信息确认单状态需为购销双方已确认状态或无需确认状态才可直接开具,否则需要确认红字发票信息单后再行开具;收购类发票抵扣勾选后发起红字信息无需对方确认,可以直接开具红字发票。

3.我企业是数字化电子发票试点企业,已经开具过数字化电子发票,现在要进行红冲,为什么现在登录电子税务局找不到开票业务这个模块了?

试点纳税人登录电子税务局时确认选择的人员权限是否是开票员或者法人及财务负责人,如果选择的办税员登录的话是没有开票业务这个模块的,建议切换至开票员、法人或者财务负责人进行操作。

4.我在电子税务局开具红字发票时为什么只能全额开具红字发票?

受票方未进行用途确认时,由开票方通过电子税务局发起【红字信息确认单】后全额开具红字数字化电子发票,无需受票方确认;

如果受票方已进行用途确认,购销双方任意一方可在电子税务局(当受票方为非试点纳税人时,在增值税发票综合服务平台发起和确认)发起【红字信息确认单】,经对方确认后可以选择全额或部分开具红字数字化电子发票。

5.我是试点纳税人,在增值税发票管理系统中已开具红字信息表但还未开具红字发票,是否可以在电子税务局中直接开具?

不可以。红字信息表和红字确认单未实现互相转换,对校验通过的红字信息表仍需通过增值税发票管理系统开具红字发票。

6.我是试点纳税人,通过电子税务局接收的数字化电子发票有错误且未抵扣勾选,是否可以开具红字发票?

可以,但只能由开票方发起开具红字发票的流程,开具红字发票的原因选择「开票有误」。

7.我可以在电子税务局查看增值税发票管理系统开具的红字信息表吗?

纳税人需登录电子税务局,在【我要办税】-【开票业务】-【红字发票开具】模块下,下拉页面在「红字发票确认单信息」里的「我发出的信息表」模块查看,需下载和撤销请在增值税发票管理系统操作。

注: 本文由梅松讲税出品。 梅松讲税,为税台网旗下致力于打造税务精品内容的团队,服务内容包括: 文章、课程、图片、图书 等 。

往期推荐

01

02

03

来 源:财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人,税务经理人整理发布