▲ 点击上方「 会计说 」关注公众号,每日精彩干货

增值税税率13%能变9%?9%能变6%?其实并不神奇。还有2024年起,还有这几种情况都不用交增值税了!

今天会计菌就带大家具体看一看!

增值税税率13%变9%

看老会计如何实现!

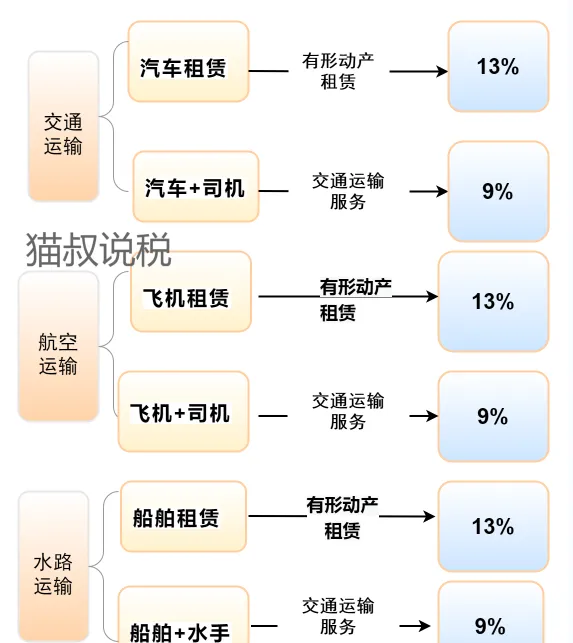

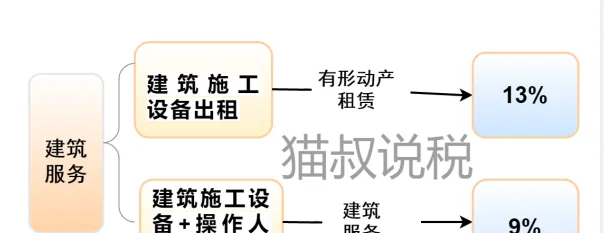

一、4种业务,13%变9%

政策依据:

(1)根据财税[2016]36号文附件一【销售服务、无形资产、不动产注释】的规定,水路运输的光租业务、航空运输的干租业务,属于经营租赁。水路运输的程租、期租业务,属于水路运输服务。航空运输的湿租业务,属于航空运输服务。 经营租赁业务,按照 有形动产租赁 税目征税,税率为13%;运输服务,按照 交通运输服务 征税,税率为9%。

(2)根据财税 (2016)140号,十六、纳税人将建筑施工设备出租给他人使用并配备操作人员的,按照 「建筑服务」 缴纳 增值税。

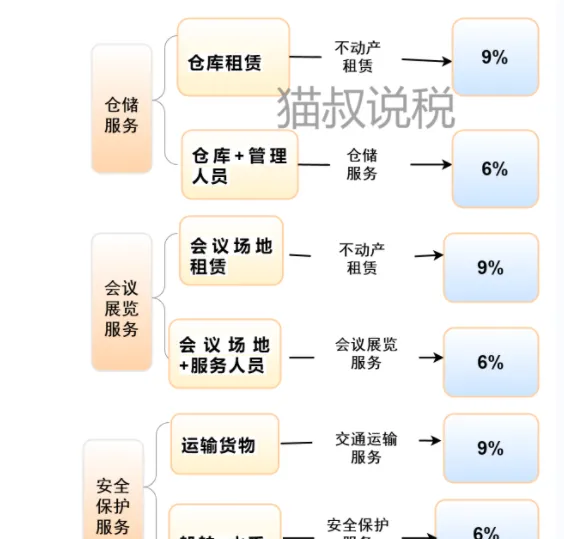

二、 3种业务,9%变6%

注:导图中内容仅供参考,不作为实务依据。

政策依据:

(1)根据财税[2016]36 , 仓储服务 , 是指利用仓库、货场或者其他场所代客贮放、保管货物的业务活动。符合上述规定一般纳税人按6%缴纳增值税。

(2)根据财税 (2016)140号,十、宾馆、旅馆、旅社、度假村和其他经营性住宿场所提供会议场地及配套服务的活动,按照「 会议展览服务 」缴纳增值税。

(3)根据财税 (2016) 140号,十四、纳税人提供武装守护押运服务,按照 「安全保护服务」 缴纳增值税。

增值税,免征!

2024年起,这几种情况都不用交增值税了!

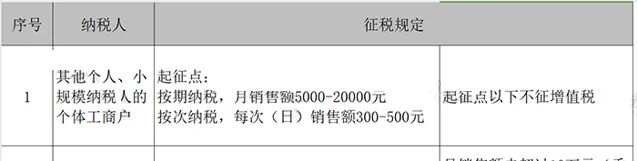

一、 会 计必须知道,这些人免征增值税

个人和个体户发生应税行为的销售额未达到增值税起征点的,免征增值税;达到起征点的,全额计算缴纳增值税。

小规模纳税人优惠,适用减按1%征收率征收增值税的,按照1%征收率开具增值税发票减按1%征收率征收增值税的,

按下列公式计算销售额:

不含税销售额=含税销售额/(1+1%),税额=不含税销售额*1%

账务处理:

借:应收账款/银行存款

贷:主营业务收入(不含税销售)

应交税费-应交增值税(不含税销售额*1%)

实际缴纳税款:

按月10万元或按季度30万以下,开具普通发票的部分免增值税:

借:应交税费-应交增值税

贷:其他收益(执行企业会计准则)/营业外收入(执行小企业会计准则)

开具专用发票的部分征税:

借:应交税费-应交增值税

贷:银行存款

按月10万元或按季度30万以上,不管开具普通发票还是专用发票都需要征税:

借:应交税费-应交增值税

贷:银行存款

税政君提示: 小规模纳税人发生增值税应税销售行为,合计月销售额超过10万元,但扣除本期发生的销售不动产的销售额后未超过10万元的,其销售货物、劳务、服务、无形资产取得的销售额免征增值税。

政策依据: 国家税务总局公告2023年第1号

二、 会计必须知道,这 18种情形免征增值税

税政君提醒:

1、免征增值税,只能开普票不能开专票。

2、直接减免不需要计提减免的增值税,应全部计入收入。

3、 同时符合小微企业免征增值税政策和其他免征增值税政策的,按照小微企业免征增值税政策填写申报表。

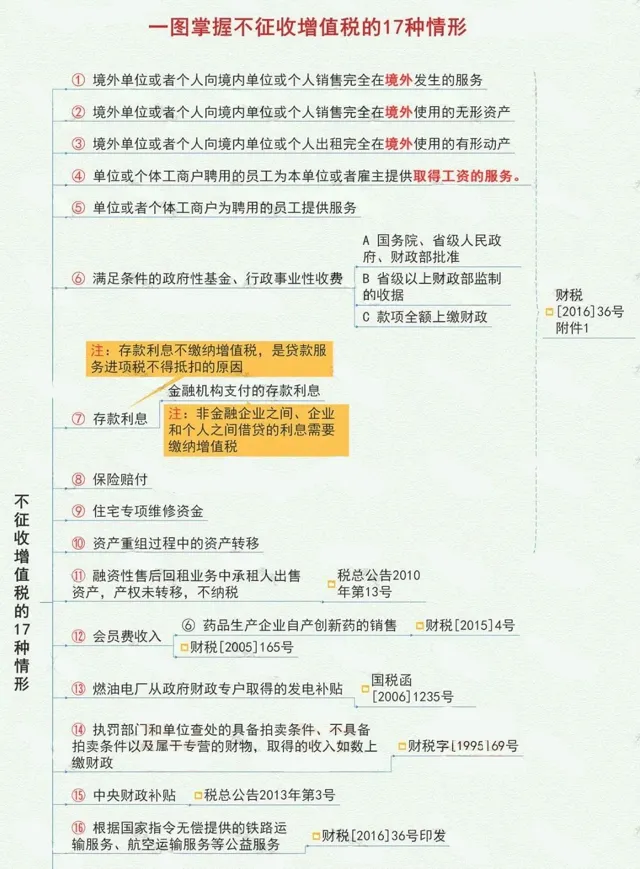

三、会计必须知道,这 17种情形不征增值税

▎ 本文来源:本文由会计说整 理推送,素材来源:猫叔说税、会计学苑、会计网,若需转载 或引用请后台回复「转载」!©会计说保留所有权。