▲ 点击上方「 会计说 」关注公众号,每日精彩干货

车票核算比较简单,但总有会计出错,一不小心就引来稽查。

员工探亲路费计入差旅费

被税务局稽查

决定书文号 ***税稽一 罚 〔2023〕*** 号

案件名称 ***股份有限公司——其他违法

处罚类别:一般程序处罚

处罚事由:2020年度至2022年 度生产经营期间, 单位存在将员工报销的探亲费计入差旅费(实际应当计入职工福利费),将为客户支付的住宿费计入差旅费(实际应当计入业务招待费),及列支与单位生产经营无关的费用、取得不符合规定的发票列支成本、预冲油卡赠送他人等涉税问题。 导致少缴增值税4858.41元、城市维护建设税340.09元、教育费附加145.75元、地方教育附加97.18元、企业所得税26725.96元。上述违法行为导致应扣未扣个人所得税821.98元。其中,2020年度494.11元、2021年度152.21元、2022年度175.66元。

处罚依据:【中华人民共和国税收征收管理法】第六十三条第一款、第六十九条

处罚结果:处少缴增值税4858.41元百分之五十的罚款,计2429.21元;处少缴城市维护建设税340.09元的百分之五十的罚款,计170.00元;处少缴企业所得税26725.96元百分之五十的罚款,计13362.98元;处应扣未扣个人所得税821.98元百分之五十的罚款,计410.99元。

提醒: 会计不要一看到高铁票、飞机票等就计入差旅费。

ps.在费用报销中,若流程审批复杂,会影响财务人员的工作效率,所以费用报销制度的制定非常重要,下面给大家分享一份 财务报销制度及报销流程 , 现在免费送给大家了,无需邀请直接领取哈↓

▼扫码即可免费领取▼

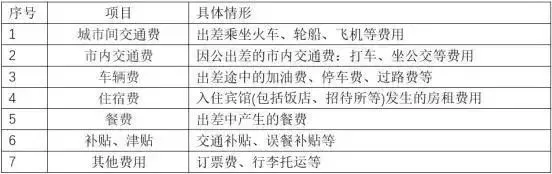

什么是差旅费?

差旅费都包括哪些?

差旅费是指工作人员临时到常驻地以外地区公务出差,所发生的城市间交通费、住宿费、伙食补助费和市内交通费。

参考【中央和国家机关差旅费管理办法】

差旅费如何入账?

即日起,就按这个来!

差旅费由于出差的目的、业务性质、报销人员等不同,其入账也是不一样。

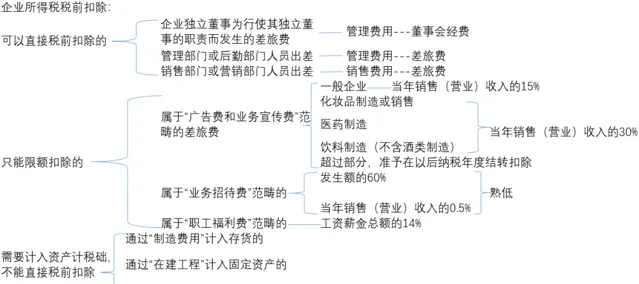

1.管理部门或后勤部门人员出差发生的费用,计入「管理费用——差旅费」。

2.销售或营销部门为销售产品、市场推广等发生的差旅费,计入「销售费用——差旅费」。

3.企业为客户承担的差旅费,计入「销售费用——业务招待费」。

4.员工为了宣传产品发生的差旅费或为了推广产品为消费者报销的差旅费,计入「销售费用——业务宣传费」。

5.企业独立董事为行使独立董事职责而发生的差旅费等,计入「管理费用——董事会经费」。

6.制造型企业产品加工过程中,委派生产技术人员到受托方生产现场进行技术指导和现场质量控制等,计入「制造费用」。

除上述列举之外,还有一些特殊情况。例如,为邀请的培训专家报销差旅费,应计入「职工教育经费」;基建人员为施工建设而发生的差旅费,应计入「在建工程」等。

哪些可以抵扣进项?

差旅途中产生的哪些费用可以抵扣进项税?

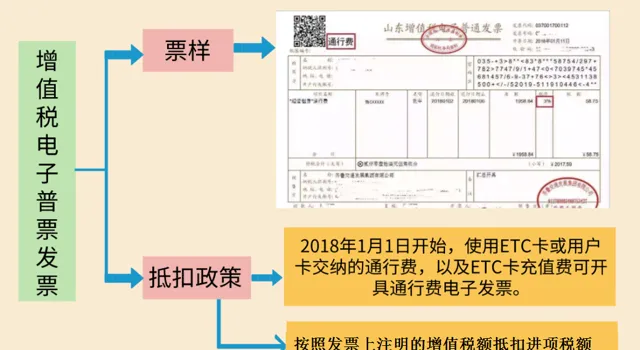

1、通行费发票

以下两种通行费发票可以抵扣:

(1)收费公路通行费增值税电子普通发票

指的是征税发票,左上角显示「通行费」字样,且税率栏次显示适用税率或征收率。

注意:如果左上角无「通行费」字样,且税率栏次显示不征税,则此类通行费发票不允许抵扣。

(2)桥、闸通行费发票

如何申报抵扣?

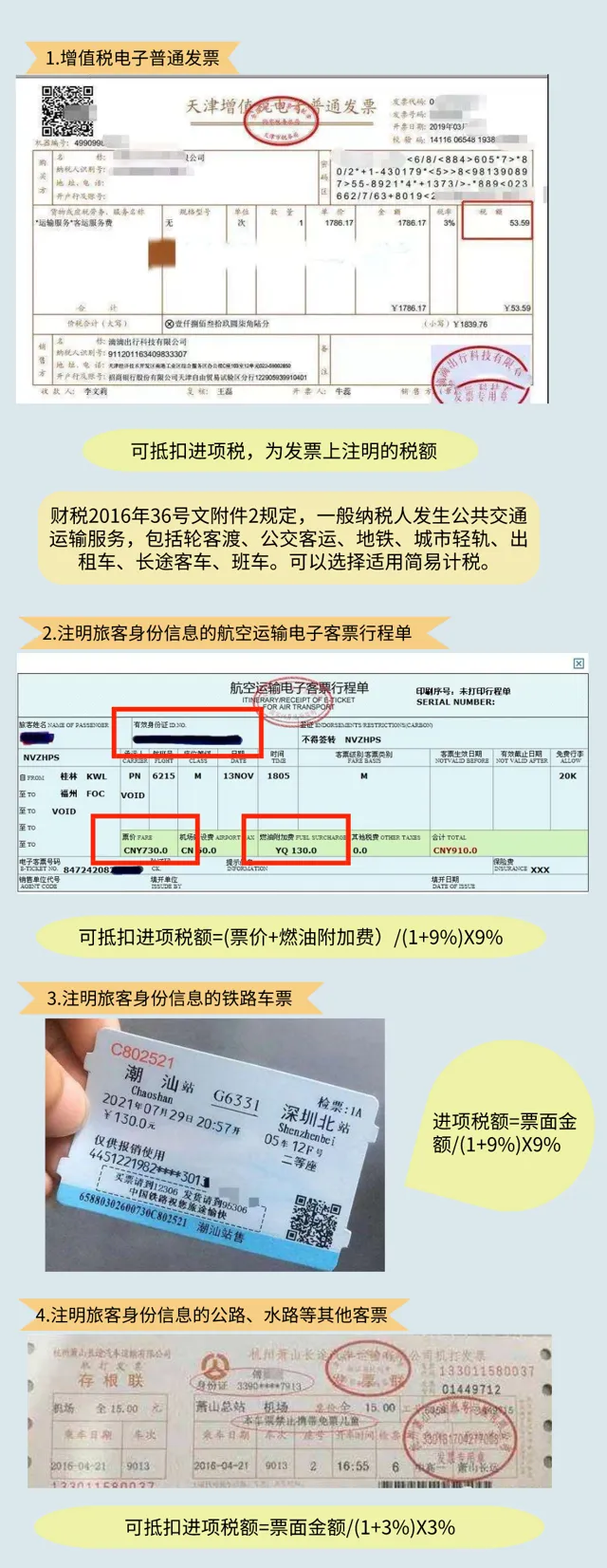

2、国内旅客运输的普通发票

以下四类票据可以抵扣进项税:

如何申报抵扣?

政策依据:财政部 税务总局 海关总署公告2019年第39号、财税〔2017〕90号 、国家税务总局公告2019年第31号、交通运输部公告2020年第24号。

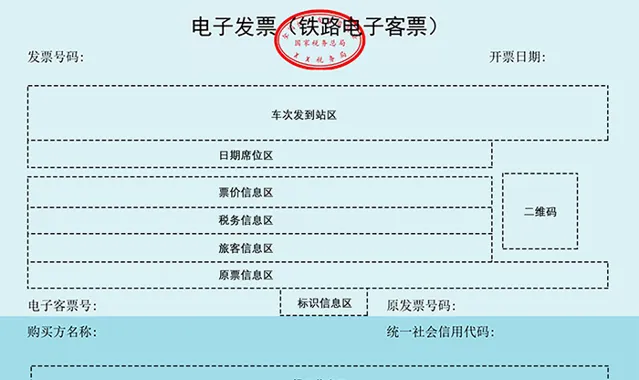

数电票(铁路电子客票)

原文如下

十二、如需将带有「航空运输电子客票行程单」「铁路电子客票」字样的数电票用于抵扣税款、税前扣除和财务报销的,应该如何开具数电票? 答:目前带有「航空运输电子客票行程单」「铁路电子客票」字样的数电票包含「购买方名称」及其「统一社会信用代码」,如需将其用于抵扣税款、税前扣除和财务报销的, 应当在「购买方名称」及其「统一社会信用代码」处填写将该发票用于抵扣税款、税前扣除和财务报销的单位信息,开票后直接交付到对应单位的税务数字账户 。相关出行人信息在旅客信息栏(区)展示。 |

总结如下:

1、火车票和飞机票的抵扣、税前扣除和财务报销,必须在票面显示单位名称及其「统一社会信用代码」,不能再凭旅客实名信息计算抵扣。

2.火车票和飞机票无需另外打印,开票后将直接交付到对应单位的税务数字账户。

具体方式是:通过个人所得税APP「发票推送」功能,直接推送至任职受雇单位税务数字账户的收票箱。

申报表填写规范如下:

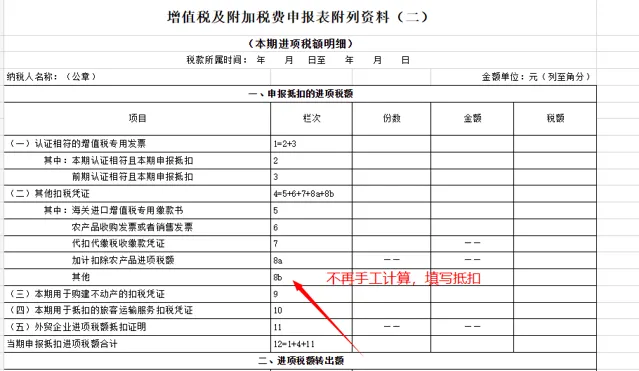

纳税人购进国内航空、铁路旅客运输服务,取得带有「航空运输电子客票行程单」「铁路电子客票」字样的数电票, 可以通过电子发票服务平台税务数字账户对其进行用途确认,其进项税额自动填入【增值税纳税申报表附列资料(二)】「(二)其他扣税凭证」第8b栏中,不再通过手动计算方式填列 。

3、车辆费

自有车辆:出差途中产生费用,可以凭增值税专用发票注明的税额抵扣,如果取得的是普票,则不允许抵扣。

私车公用:出差途中产生的加油费专用发票,可以认证抵扣。注意:一定要签订租车协议,并约定加油费、停车费等由公司承担。

租车费用:按照规定取得专票的,可以抵扣。

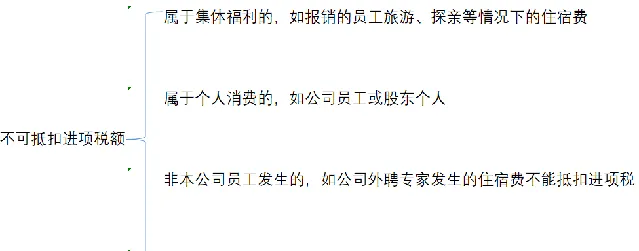

4、住宿费

出差中的住宿费,如果能取得公司抬头的增值税专用发票,允许认证抵扣。

注意:以下情况不允许抵扣:

政策依据:财税〔2016〕36号

5、餐饮费

根据财税〔2016〕36号文规定,购进的贷款服务、餐饮服务、居民日常服务和娱乐服务,其进项税额不得从销项税额中抵扣。

所以,出差途中产生的餐费,即使取得增值税专用发票,也不允许抵扣。

提示:如果企业有规定差旅费标准,超过标准的部分不予报销,其对应的进项税也需要转出。

这里也帮大家整理了 【进项税抵扣攻略】 ,包含哪 些凭证可以抵扣,哪些不可以 ; 进项税转出做账等 , 需要的朋友扫码回复【 326 】查看~

【进项税抵扣攻略】

▼扫码回复【 326 】,即可免费领取▼

差旅费税前扣除如何规定

都可以全额扣除吗?

实务中,并不是所有差旅费都可以直接税前扣除。不同的业务扣除的方式也不同,如下图所示:

注意:会计记账时,不能只附一张发票,还需要附证明差旅费真实性的相关证明材料(包括出差人员姓名、时间、地点、出差目的、支付凭证等)。

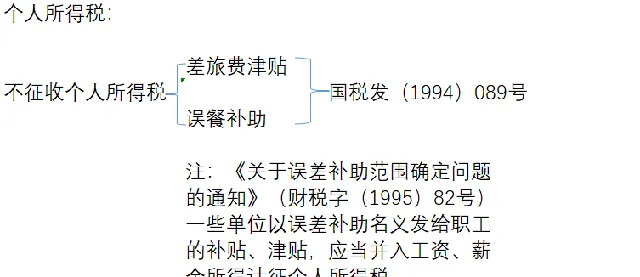

个人报销差旅费

要不要交个税?

另外,如果可以取得发票,凭票报销,这种情况不需要缴纳个税。

政策依据:财税字〔1995〕82号、个人所得税法。

以上仅供参考。

▎ 本文来源:本文由会计说整 理推送,素材来源:会计学苑、注册会计师、中注协官网,若需转载 或引用请后台回复「转载」!©会计说保留所有权。