许多公司每月或者每季度都会定期给员工举行生日会,作为财务,你知道生日会的花费如何做账务处理吗?

01

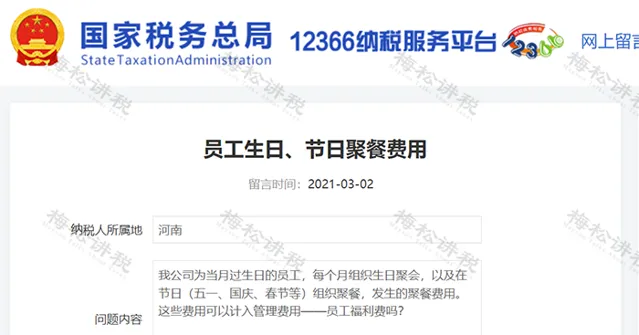

员工生日、节日聚餐费用

计入「职工福利费」还是「业务招待费」?

问题内容:

我公司为当月过生日的员工,每个月组织生日聚会,以及在节日(五一、国庆、春节等)组织聚餐,发生的聚餐费用。 这些费用可以计入管理费用 ——员工福利费吗?

税局答复:

……

因此,您公司发生的员工生日、节日聚餐费用 不在职工福利费列举项目范围,如确实是企业实际发生的与取得收入有关的、合理的支出,准予在计算应纳税所得额按照相关规定进行扣除。 有关财务核算的问题请按照所在企业执行的会计准则进行。具体涉税事宜请您联系主管税务机关进一步确认。

……

给大家总结如下:

1、 虽然员工生日、节日聚餐的费用没有明文规定包含在「职工福利费」的范畴内,但 如果是真实发生的,计入「职工福利费」有一定的合理性 。

2、 员工生日、节日聚餐费用 如果真实发生,可以在企业所得税前扣除。

3、 员工生日、聚餐的费用,属于公司内部的花费, 计入「业务招待费」并不合理。

0 2

员工生日,聚餐费用

如何进行账务处理?税前扣除如何?

一、 账务处理

摘要:员工生日聚餐

会计分录如下:

借:应付职工薪酬-福利费

贷:银行存款

二、 税前扣除

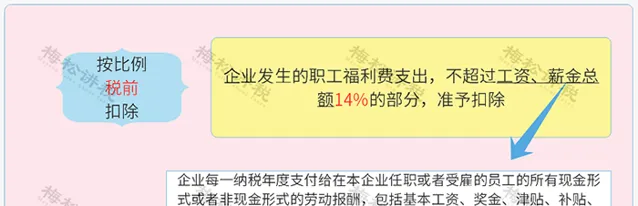

根据【中华人民共和国企业所得税法实施条例】第四十条规定,企业发生的职工福利费支出,不超过工资薪金总额14%的部分,准予扣除。

提醒大家注意 2点:

1、按企业所得税法规定 ,职工福利费不再预提,发生的职工福利费在工资、薪金总额的14%以内可以据实列支。

比如你公司福利费扣除限额为:工资总额*14%,公司实际发生职工福利费为X元,如果工资总额*14%≥X,在限额内,那么税前扣除的职工福利费金额为X元 。

2、你公司某年实际发生的职工福利费, 只要小于或等于工资总额 *14%的数值,都可以税前扣除。

0 3

员工生日、聚餐费用

要交个人所得税吗?

根据国家税务总局纳税服务司2012年5月7日的答疑解答中:

「根据个人所得税法的规定原则,对于发给个人的福利,不论是现金还是实物,均应缴纳个人所得税。

但目前对于集体享受的、不可分割的、非现金方式的福利,原则上不征收个人所得税 。」

在生日聚餐中,我们不知道谁吃了几块蛋糕、喝了几瓶饮料,因此是 无需缴纳个人所得税的。

04

收藏!

一图掌握职工福利费

注: 本文由梅松讲税出品。 梅松讲税,为税台网旗下致力于打造税务精品内容的团队,服务内容包括: 文章、课程、图片、图书 等 。

往期推荐

01

02

03

来 源:财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人,税务经理人整理发布