小编提醒大家:离职补偿金个税申报要区分情况,税前扣除也要合理!

0 1

离职补偿金要不要申报个税?

需要。离职补偿需要按规定申报个人所得税,不管是否实际纳税都需要进行申报。

一、 如何申报?

分为以下三种情况:

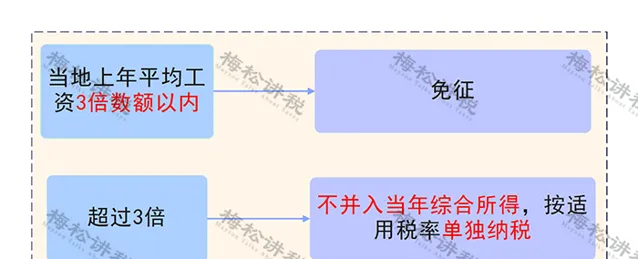

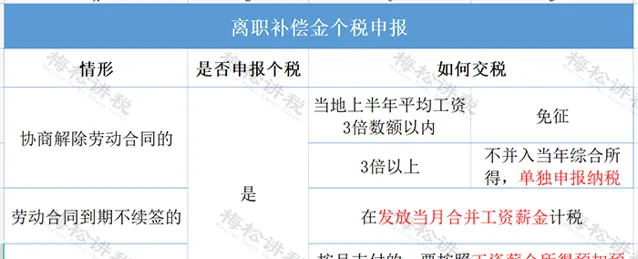

1、 员工与公司协商解除劳动合同的

不并入工资,单独申报纳税。

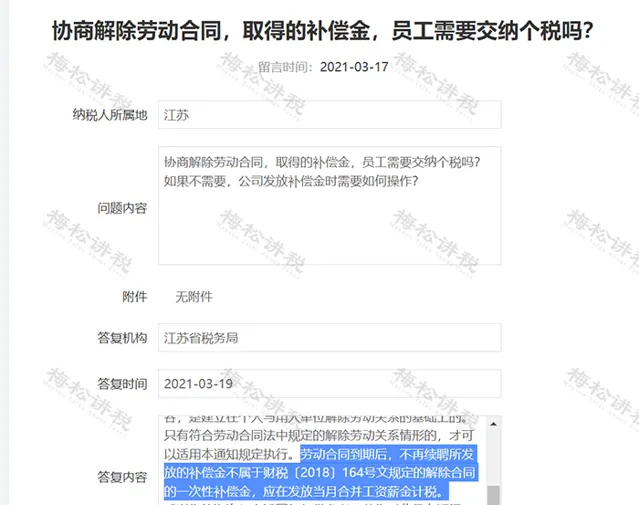

2、 员工合同到期不再续签的

员工劳动合同到期后,不再续签所发放的补偿金不属于解除劳动合同的一次性补偿金, 应在发放当月合并工资薪金计税。

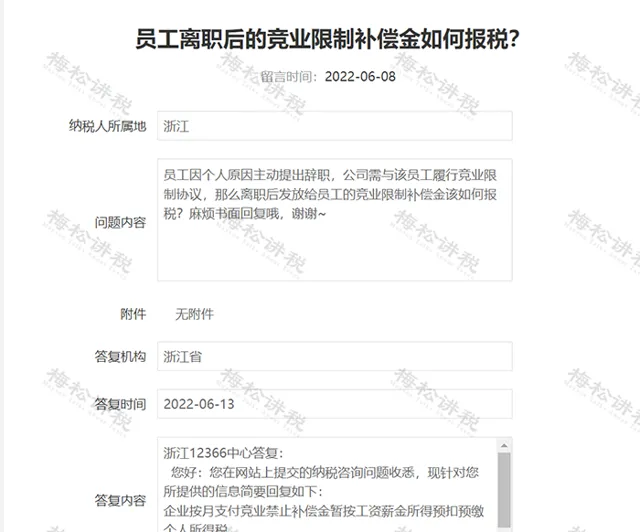

3、 员工离职后竞业限制补偿金

企业按月支付竞业禁止补偿金的,需要 按照工资薪金所得预扣预缴个人所得税。

给大家总结了一张表格:

0 2

离职补偿金能不能税前扣除?

超标准能不能税前扣除?

问题内容:

离职补偿金的所得税税前扣除标准是什么?

税局答复:

……

因此,离职员工虽然已经不是企业「任职或者受雇」人员,但发放的离职补偿是因为其在公司任职而发生的, 应作为与员工任职或受雇相关的支出,在实际支付时按规定进行税前扣除,计提而未支付的离职补偿金不得税前扣除。

……

通过税局的答复可以看出:

1、 离职补偿金可以作为与员工任职或受雇相关的支出, 在实际支付时按规定进行税前扣除;

2、 计提而未支付的离职补偿金不得税前扣除 ;

3、 离职补偿金不 能作为计算职工福利费、工会经费、职工教育经费税前扣除限额的基数。

4、 如果企业想通过离职补偿金达到转移利益从而避税的话,则 超过合理范围的支出就不得税前扣除 ,税务机关也有权实施反避税措施。

0

3

离职补偿金个税计算方法

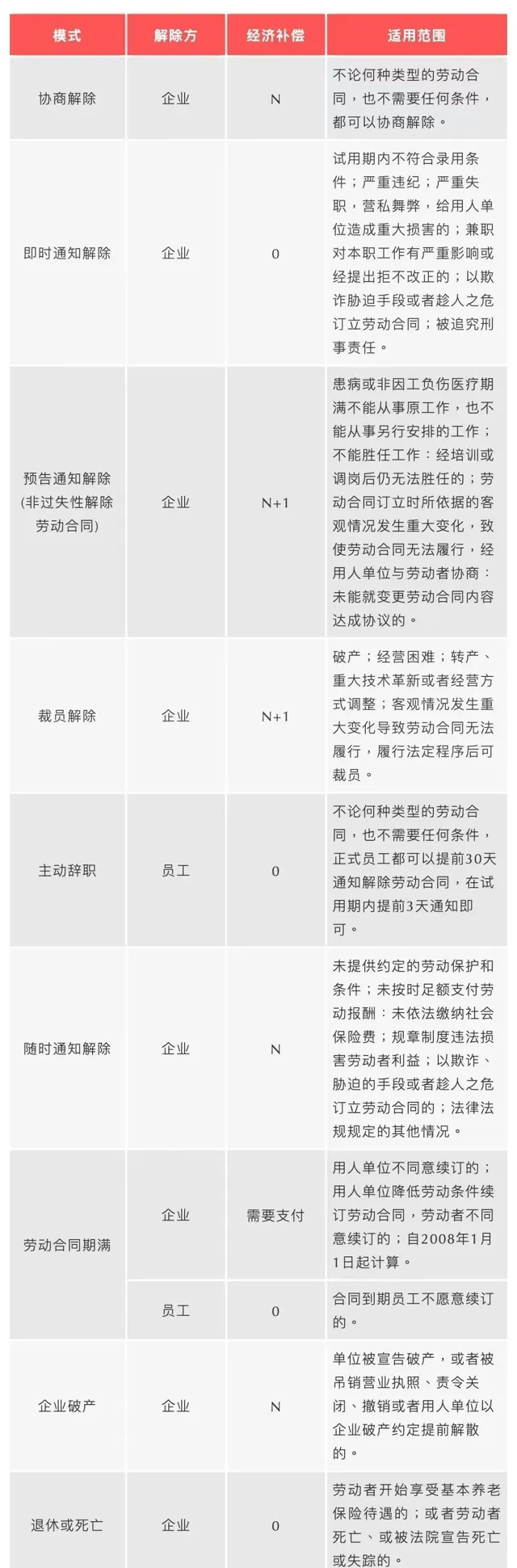

附:离职经济补偿金一览表

举例说明:

2023年3月,梅松公司因为增效减员与已经在单位工作10年的小松解除劳务合同,公司支付小松一次性补偿金25万,当地上年度职工年平均工资6万元,则小松应该就该项一次性补偿收入缴纳的个人所得税为多少?

一次性收入在当地上年职工平均工资3倍数额以内的部分(6*3=18万元),免征个人所得税;超过3倍数额部分的一次性补偿收入,单独适用综合所得税率表,计算纳税。

超过部分为:250000-180000=70000。

按照综合所得税率表:税率10%,速算扣除数2520;

应交个人所得税=70000*10%-2520=4489元

离职经济补偿金一览表:

注: 本文由梅松讲税出品。 梅松讲税,为税台网旗下致力于打造税务精品内容的团队,服务内容包括: 文章、课程、图片、图书 等 。

往期推荐

01

02

03

来 源:财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人,税务经理人整理发布