▲ 点击上方「 会计说 」关注公众号,每日精彩干货

很多财务人反映个税申报系统出现了新提示,一起来看看!

申报期

个税申报两点注意事项!

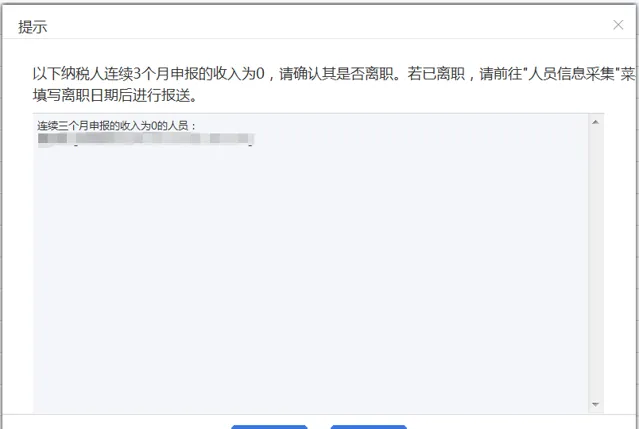

提示一:连续3个月个税申报为0,请确认。

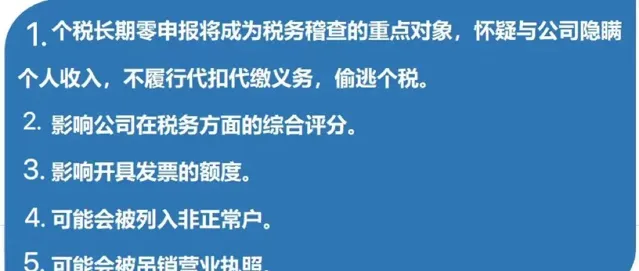

一旦出现这个提示,就要注意了!如果是离职的人员,应尽早从人员采集中改为「非正常」。长期零申报会对公司产生一定影响:

提示二:个体户业主、个独投资人不得申报工资薪金 。

也就是说,个体户业主和个独的投资人的个税不能再报工资薪金了,只能报经营所得。

PS:已经进入2月下旬,时间还有6个月,准备考CPA的粉丝先马住这个24年CPA备考交流群, 按照提示扫码进群还可领取 👇

🔸1336页全年六科讲义📕

🔸免费听名师课程📱

🔸CPA六科纸质书📚

点击或者扫码进群,群满即止!

为什么个体户业主不能申报工资薪金?

如何计算经营所得?

一、为什么个体户业主不能申报工资薪金?

【中华人民共和国个人所得税法实施条例】第六条规定:

个人所得税法规定的各项个人所得的范围:

(五)经营所得是指:个体工商户从事生产、经营活动取得的所得;个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得。

即个人独资企业投资人、合伙企业合伙人来源于该企业的所有所得都应该视为生产经营所得。

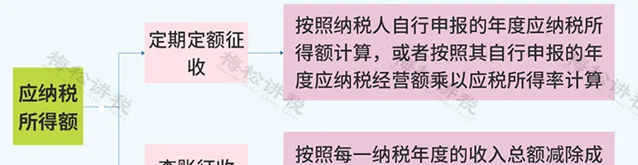

二、如何计算经营所得?

附:经营所得税率表

个体户有哪些税收优惠?

一、增值税

对月销售额10万元以下( 含本数)的增值税小规模纳税 人, 免征增值税 。

增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

上述政策执行截止时间由2023年12月31日延续到 2027年12月31日。

二、个税

个体工商户减半征收个人所得税的年应纳税所得额范围, 由不超过100万元提高为不超过200万元。

不论是查账征收还是核定征收个人所得税的个体工商户,在预缴和汇算清缴个人所得税时 均可享受减半征税政策 。应纳税所得额不超过200万元的部分,减半征收个人所得税。个体工商户在享受现行其他个人所得税优惠政策的基础上,可叠加享受本条优惠政策,且享受政策时无需进行备案。

减免税额=(经营所得应纳税所得额不超过200万元部分的应纳税额-其他政策减免税额×经营所得应纳税所得额不超过200万元部分÷经营所得应纳税所得额)×50%

符合条件的纳税人准确、如实填报经营情况数据,系统即可自动计算出减免税金额。

三、六税两费

自2023年1月1日至2027年12月31日,对个体工商户 减半征收资源税(不含水资源税)、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。

已依法享受上述税费其他优惠政策的,可叠加享受本条优惠政策。

四、融资贷款

对金融机构向个体工商户发放单户授信小于100万元(含本数),或者没有授信额度,单户贷款合同金额且贷款余额在100万元(含本数)以下的贷款取得的利息收入, 免征增值税。

对金融机构向个体工商户发放单户授信小于1000万元(含本数),或者没有授信额度,单户贷款合同金额且贷款余额在1000万元(含本数)以下的贷款,利率水平不高于全国银行间同业拆借中心公布的贷款市场报价利率(LPR)150%(含本数)的单笔小额贷款取得的利息收入,或贷款利息收入中不高于该笔贷款按照全国银行间同业拆借中心公布的贷款市场报价利率(LPR)150%(含本数)计算的利息收入部分, 免征增值税。

注意!小规模纳税人的个体户可以开具增值税专用发票!

依据【国家税务总局关于增值税发票管理等有关事项的公告】,增值税小规模纳税人(其他个人除外)发生增值税应税行为,需要开具增值税专用发票的,可以自愿使用增值税发票管理系统自行开具。选择自行开具增值税专用发票的小规模纳税人,税务机关不再为其代开增值税专用发票。

▎ 本文来源:本文由会计说整 理推送,素材来源:会计学苑、注册会计师、中注协官网,若需转载 或引用请后台回复「转载」!©会计说保留所有权。