2024年,税务稽查已经开始!银行+发票+物流+合同四位一体,金税四期+大数据让很多企业现出原形!

0 1

企业历史旧账被翻出

补税过亿!

2023年和2024年,年国家出台了一系列税收优惠政策。但是,与此同时,不少地区也在加大税务稽查力度。

税务稽查力度有多大?来看几个最新的消息:

1、企业历史旧账被翻出,补税 过亿 !

处理:

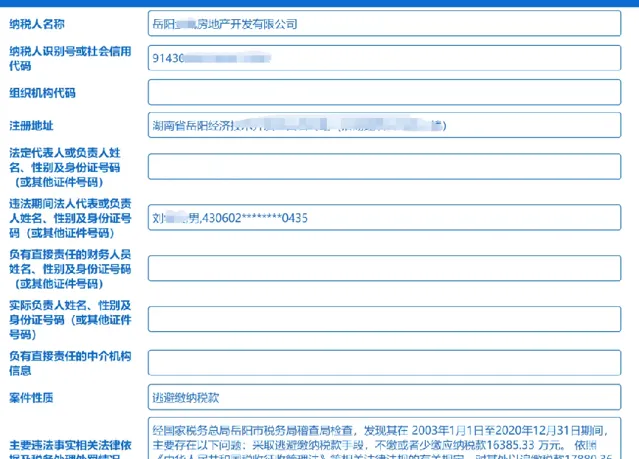

经国家税务总局岳阳市税务局稽查局检查,发现岳阳某某房地产开发有限公司在 2003年1月1日至2020年12月31日期间 ,主要存在以下问题:采取逃避缴纳税款手段,不缴或者少缴应纳税款16385.33 万元。依照【中华人民共和国税收征收管理法】等相关法律法规的有关规定, 对其处以追缴税款17880.36万元的行政处理、处以罚款41610.74万元 的行政处罚。

法人代表刘某某同时被查,经国家税务总局岳阳市税务局稽查局检查,发现其在 2007年1月1日至2020年12月31日期间 ,主要存在以下问题:采取逃避缴纳税款手段,不缴或者少缴应纳税款 7260.21 万元。依照【中华人民共和国税收征收管理法】等相关法律法规的有关规定,对其处以 追缴税款9560.21万元的行政处理、处以罚款18075.48 万元的行政处罚 。

2、新华社北京6月5日电,税务总局自3月中旬开展打击骗取疫情防控税收优惠等违法行为专项行动以来,截至5月底 , 共对1859 户违法企业实施立案检查;移送公安机关1658户,抓捕 虚开发票犯罪嫌疑人734 名。

3、在北京,北京市税务局依托税收大数据优势,对内整合上亿条纳税人开票数据;对外多渠道共享市场监管、公安、社保等部门数据信息,建成涵盖2.36亿条外部数据的数据仓库。

另一方面通过精准画像扫描,「一户式」归集数据,在全面整合相关涉税信息的基础上,对各项涉税疑点进行「一户一册」归集,全视角展示纳税人情况和风险疑点。

4、国家税务总局5月31日 一天发布6份税务稽查公告,涉及发票、个税。

更多的地方我们就不一一列举了。这说明了什么?

2024年,国家将税率是降低了,但是各个企业也得把该交的税上缴了,如果哪个企业再有什么偷漏税行为,国家一定严惩不贷。

0 2

税局查账,什么时候查?查什么?

一 、税局查账,一般都查什么?

税务局一般会重点查询以下4个方面:

1、查合同。 查询双方签订合同的具体内容,从企业实际经营范围及需求出发,查看是否存在异常的交易情况;

2、查发票。 看销售方开具的发票是否符合企业经营范围内业务,购买方收取的发票是否是企业日常经营所需;

3、查上下游。 查询上下游的账簿,购买方和销售方针对同一笔交易入账的经济业务内容是否一致;

4、查资金流。 以结算方式为出发点,查询银行卡及现金的流向是否存在无真实资金流,或者资金流异常回流,以及双方的资金流不一致的情况。还有要特别提醒医美老板一点,在面对发票问题时,一定保证发票、业务、资金三流一致,提供一条完整真实的证据链,否则还是有可能会被认定存在问题。

二 、税局查账,一般什么时候查?

税务局税务检查一般是每年的5月-12月,日期并不固定。当然如果通过系统判别你有问题,那么税务稽查组也可能上门检查。

出现 预警指标异常 ,税务机税务机关就有可能 随时来 检查,比如:

1、发票管理系统发现某个单位的 发票用量明显增多;

2、 税负 较上月相比较 变动率 超过正负 30%;

3、预收账款占销售收入的比例超过20%的时候等。

更多预警指标可参考我们之前的文章:

173个「风险预警指标」,税务局重磅发布!建议收藏!

0 3

税局查账,怎么查?

一、「看」企业收入

企业如果少计销售收入,或隐匿部分销售收入,那金税三期或即将来临的金税四期会——

1、通过成本和费用来比对你的 利润是否为负数 ;

2、 比对你开具出去的发票 ,收到的货款数额以及卖出的商品;

3、通过大数据,查询与你交易的下游企业的相关账本数据,比对 是否存在异常 ;

4、通过比对同行业收入,稽查是否存在异常。

二、「观」企业成本费用

企业存在以下行为要小心了——

1、 长期 购进原材料或商品时 暂估入库;

2、购进原材料或商品为了价格低一点而不索要发票;

3、计提了费用而迟迟 没有费用发票 。

4、差旅费、加油费、会议费等费用异常

三、「查」企业库存

金税三期及即将上线的金税四期, 企业库存会进一步的透明化 ,企业进多少货,出多少货,还剩多少货,可能比你自己还清楚,如果库存账实不一致,企业务必引起重视,及时查找原因。

在此提醒企业一定要做好存货管理,统计好进销存,定期盘点库存,做好账实差异分析表, 尽量避免库存账实不一致 。

四、「监管」企业银行账户

银行、工业和信息化部、国家税务总局、国家市场监督管理总局等已经纳入到了企业信息联网核查系统,实施信息共享及核查通道。

税务局、银行等机构可以通过系统核实企业纳税信息及纳税人营业状态等情况。

企业如果存在以下异常情况的,要小心了--

1、企业当期新增应收账款大于收入80%、 应收账款长期为负数 ;

2、当期新增应付账款大于收入80%;

3、预收账款减少但未记入收入、预收账款占销售收入20%以上;

4、当期新增其他应收款大于销售收入80%。

五、「算」企业应纳税额

1、增值税收入长期大于企业所得税收入;

2、税负率异常;

注意了,以下几种情形,企业非常可能被查。

(1)企业税负与本企业不同期间,与同行业其他公司对比,变动异常,过高或过低。

(2)税负率与企业的开票情况、取得支出发票情况差异过大。

(3)企业的进项变动率远大于销项税额变动率。

(4)在水、电等能耗变动不大的情形下,税负率差异过大。

3、企业大部分员工长期在个税起征点以下;

4、员工个税申报表中的工资与企业申报的工资不一致等等;

以上这些都会成为税局关注的重点。

0 4

财务人应该注意哪些风险点?

三大税种风险点公布!

一、 增值税

二、 企业所得税

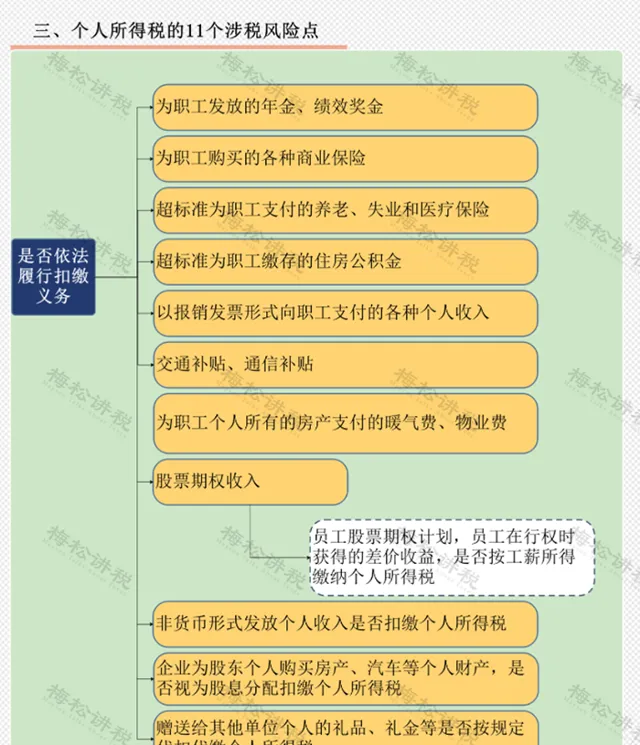

三、个人所得税

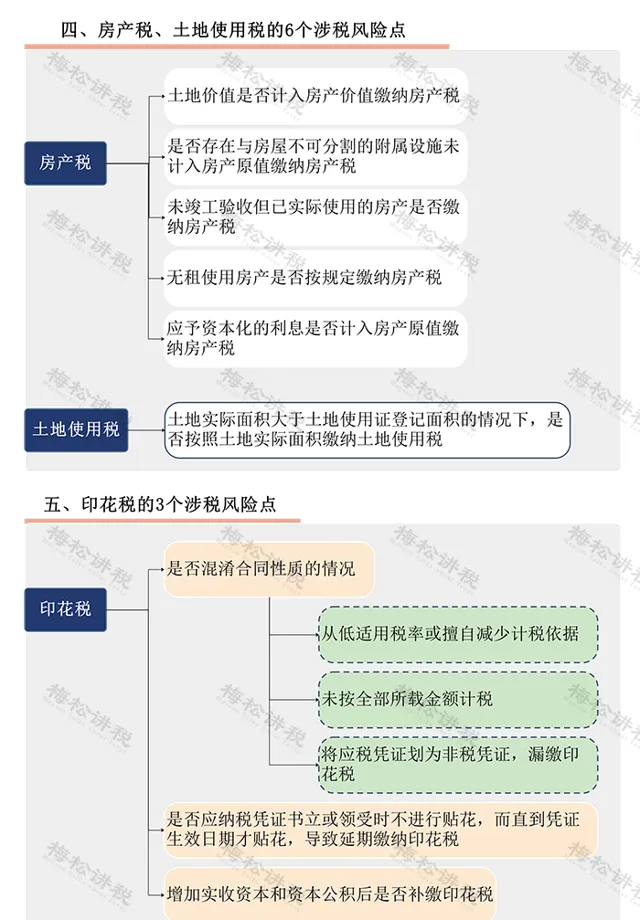

四、其他税种

注: 本文由梅松讲税出品。 梅松讲税,为税台网旗下致力于打造税务精品内容的团队,服务内容包括: 文章、课程、图片、图书 等 。

往期推荐

01

02

03

来 源:财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人,税务经理人整理发布