今天 小窝 想跟大家说几句心里话,算是有感而发吧。希望我的读者看完后都能重视起来。

我这个公众号,也运营好几年了,多亏了各位读者的喜欢和支持,才让我有了持续更新下去的动力。

我平时大多是在和大家分享excel教程,今天呢想和大家分享一个读者的来信。

承蒙信任,前两天,收到一位读者的来信,信中写到:

「小窝你好,我最近遇到一件事,心里很纠结,希望通过文字寻求您的帮助。

前几天发小突然来找我,说家里的老母亲突发心肌梗塞,好不容易砸了17万,人才得以从ICU中抢救回来。

现在又被医生告知,要想保证母亲今后的生命质量,就必须再做一个心脏搭桥手术才行,至少还要再准备十几万。

我这个发小,其实经济条件并不差,一年20多万的收入,按理来说不至于到找别人开口借钱的地步,这次主动开口,说明确实是遇到难处了。

作为多年老友,我很想去帮助他,但同时心里又很纠结。

借钱吧,知道治病是个无底洞,还上这笔钱遥遥无期,自己手头也没那么宽裕,而且自己也有一家老小要养。

不借吧,心里又实在是过意不去......

说真的,在现实面前,我真的做不到和年轻时一样,把情谊看的比什么都重了。

最后拧巴了半天,还是微信转了1万块钱给他,想让自己内心好受点。

我不知道自己做的对不对,想听听您的看法。」

小窝的回复:

首先感谢这位粉丝对小窝的信任,我很能理解你内心的纠结,我之前也遇到过和你类似情况,最后处理的方式也和你差不多。

这种事情很难有标准答案,不必强求让每个人都满意。

我们大多数人虽然表面上看起来光鲜亮丽,但背后谁都是顶着生活的巨大压力的。

我们大多数人都是上有老、下有小的普通人,我们都有自己的家庭要养,在现实面前,没法和年轻时一样把情谊看的比什么都重要,是正常的,也是合理的。

另外,1万块虽然看似不多,但每一分都是我们的辛苦钱,谁的钱都不是大风刮来的,相信你的朋友也能理解你的难处。

毕竟,疾病、事故、意外都是人生旅途上的暗礁,指不定哪一天自己也会遇上,我们也需要提前为自己的家庭做好打算。

要钱还是要命?

这道选择题,看似离我们很遥远,但其实每天都在我们身边上演。

我记得之前看到过一个医学纪录片,片中有这么一段令我印象深刻。

那是一位30多岁的重症胰腺炎患者,在ICU里仅能维持生命,我已经忘记了她的名字,但还记得大家都叫她「九床」。

她住了半个多月ICU,催费单上几乎每天都出现9床的名字。

9床,欠费26000元

9床,欠费30800元

9床,欠费53000元...

那些日子,9床成了ICU里大家时不时地谈起的话题,担心她的家属会选择放弃治疗。

果然,没过多久,9床不得不提前出院。出院前几天,她全身浮肿,呼吸衰竭,行气管插着管,上着呼吸机。

出院那天,9床看见丈夫进来,她像往常一样,浮肿的脸上浮出一层笑意,吃力的向丈夫挥了挥手。

但她丈夫,并没有看向她,而是一直望着医生,仿佛在故意逃避着什么。

医生停顿了一会儿,才说,9床,别怕,我们今天需要把管子拔了。

9床脸上的笑意顿时凝住了,怎么要拔管子?她说不出话,但眼神里满是疑惑,她将目光从医生移到一旁的丈夫身上,丈夫看向床畔的监测仪,没有说话。

她用尽了全身的力气,扯了扯丈夫的衣角,终于,他的丈夫说话了 「咱们回家治,真是没有办法在这里待下去了,亲戚都借遍了」。

护士要伸手解下她嘴上的呼吸面罩,她一把抓住呼吸管子,惊恐地望着医生,再望着丈夫。管子插在嘴里,她无法开口,可是她很清楚,这是救命的管子,哪能拔掉?管子在一天,她的生命才能维持一天。

当医生最终伸手拔掉她身上的插管的时候,她抓住医生的手终于慢慢地、无力地松开,眼泪一直在流,那种求生的欲望令人看着心碎。

1个月后,得知她去世了,这是预料中的结局,大家并没有那么惊讶。

生和死这个大命题,在我们的日常生活中很多人并不会去考虑,但当我们真正面临的时候,往往都会措手不及。

救命谁都想,可前提是自己花不花得起这个钱?

就算花得起,会不会最后人财两空,自己还要负债?

说到底,还是钱的问题,如果能负担得起,谁都有要求医生马上做手术的底气,而不会纠结于计算钱与生命哪个价值更高。

没进医院的你,根本不知道钱有多不经花。进了医院,你就会知道你的那点钱就像在长江里打了几个鸡蛋,根本拍不出啥浪花。

如今的我们,万事顺遂的时候,一切看起来都还过得去。但意外一旦来临,大多都招架不住。

小窝不敢想,万一哪天我倒下了,年迈的父母如何安享晚年,孤身的伴侣如何支撑整个家庭?

我们很难避免一辈子不遇到这些事情,也无法避免它给我们的生活带来冲击。但是有两样东西是我们可以决定的:

第一,是面对苦难的态度。

第二,是未雨绸缪的准备。

至于如何准备?小窝思来想去,发现其实也没太多的办法,就两条路:

1、不断增加收入、控制开支,掌握尽可能多的存款,以应对可能出现的意外。

2、对于结余比较少、收入增幅比较慢的读者,应对风险最好的办法就是把自己和家人的保险配置齐全,用尽可能少的钱,把自己不能承受的风险转嫁给保险公司。(本文不推荐具体保险产品)

关注我的老粉丝都知道,一直以来小窝都在建议大家一定要把保险配置齐全,那是因为,这些年我在医院里见证了太多这样的悲剧, 而这些悲剧很多时候都是一份很便宜的保险就能解决的事情。

借此机会,我想再给大家做点简单的保险科普,都是很实用的知识,希望大家耐心看完。

相信大部分读者都已经参加了城镇医保或者新农合,因而可能会觉得已经后方无忧,那你就错了。 大病面前,你会发现医保根本就不够用。

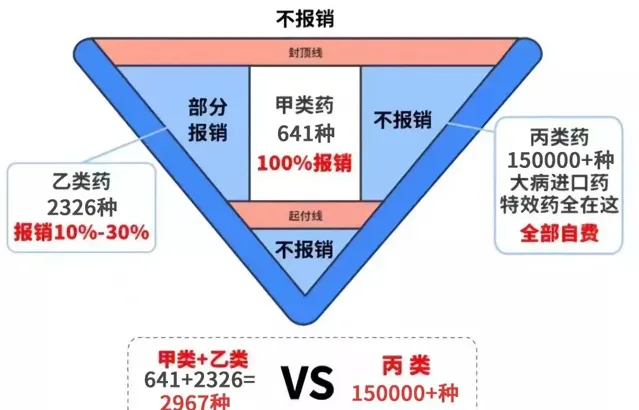

目前医院的药品分为甲乙丙三类,其中甲类药100%报销,乙类药部分报销,丙类药一点不报销。 像进口抗癌药、靶向药、新特效药都属于丙类药,只能自费。

比如免疫治疗药物pd-L1抑制剂,不管是进口还是国产,都没进入医保,即便算上了赠药,进口药一年需要13~14万,国产2年需要7.5万;

在抢救危重症病人中常用的人工肺,开机费6万元,之后每天2万元起。

以上统统都是自费,医保无法报销。

有的读者可能又会想,一个人患上癌症、中风、心梗这类大病的概率太低了,我只能说,你太想当然了。

你如果去查一查保监会公布的数据,你就知道,人一辈子

中招这些大病的概率是72%

,

当然,大部分人都是在四五十岁后发病的,但我们不能等到年纪大了才考虑这个事,那时要么保费太贵,要么就直接买不了。

关注小窝的读者应该很多都是家里的经济支柱,我相信,动辄几十、上百万的治疗费并非所有人都能轻易掏的起的,就算掏得起,那又得花多少年来追回这笔损失?

可以这么说,没保险的家庭就像一个脆弱的玻璃球,遇到冲击整个家庭就碎了。而有保险的家庭就像是一个皮球,即使被打压也能够弹起来。

但保险不能瞎买。保险本身是有很高的门槛的,涉及金融、医学、法律三方面知识交叉。

因为不懂相关知识,买错保险,最后赔不了钱的,大有人在,我见过的也不止一个两个了。

为了避免大家掉进买错保险的坑,在此,小窝向大家郑重推荐一家靠谱的第三方保险咨询服务平台:

他们平台的保险专家都非常专业,小窝亲身体验后感觉确实很不错,建议大家在挑选具体的保险产品前,都先去找他们做个全面的了解和咨询。

他们家的「家庭保障规划服务」非常专业、细致,很多人亲身体验后觉得很不错。

读者的事情,让小窝很感慨,所以特意

争取了100个免费咨询的名额

给到各位读者,先到先得哈,下文长按二维码即可报名领取。

免费名额只有100个,报名方式如下:

小窝粉丝专属福利

🎁

长按扫码报名

即可

免费 获得价值 500元

专属家庭保障规划方案

👇👇👇

(长按识别二维码报名, 前100名免费)

他们不推销保险,不为任何一家保险公司做广告。

只站在你的角度量身定制最适合的家庭保障方案,真正做到了中立、客观,同时还能做到比传统机构 节约30%-50%费用。

他们专业的保险服务顾问,会结合专业的智能规划系统,1对1的分析我们的实际需求,生成专属的保险方案,以及相应的储蓄和理财规划方案,并给我们详细讲解。

(保险顾问详细沟通后给出专属的方案)

不管之前有没有买过保险,都可以去体验下,小窝真心希望每位读者能去预约下这项服务,做好保障,补齐短板,这是对自己和家人的负责。

免费名额只有100个,报名方式如下:

小窝粉丝专属福利

🎁

长按扫码报名

即可

免费 获得价值 500元

专属家庭保障规划方案

👇👇👇

(长按识别二维码报名, 前100名免费)

价值500元保险规划服务包含:

1.专属一对一老师,量身定制保障方案,推荐合适投保的产品;

2.产品深度解读

——

货比千家

只选合适的,中立客观绝不吹捧隐瞒;

3.提供N+1服务

——全面检测已有保单值不值;

4.一站投保服务

——对接全网保险公司,

一站投保

优质产品;

5.持续增值服务

——提供后续

理赔、保单管理及法律援助

等服务;

......

他们平台是一家具有14年资历的老牌保险咨询服务机构,累计服务的客户已经超过了1500万,全国30个省市有4万多名专业的保险服务顾问。

而这次为大家提供咨询服务的这100位老师,更是 以不足1%的通过率, 从中优中选优选拔出来的。

这100个免费名额,

是为大家特别提供的,小窝建议大家都趁这个机会去做个咨询。等到病来如山倒需要用钱时,再后悔也就晚了。

(长按识别下方二维码领取专属福利,也可以通过点击左下角的「阅读原文」报名)

👇👇👇

(长按识别二维码报名,

前100名免费)

↓ ↓ ↓ 点击 阅读原文 领取,服务限时免费,限前100名