▲ 点击上方「 会计说 」关注公众号,每日精彩干货

「延迟退休」

近几年一直在被提及

也是每年两会期间的热点话题

而与以往不同的是,延迟退休在今年似乎已经形成了相对确定的基本轮廓——近日发布的【中国养老金发展报告2023】在测算养老金替代率问题时指出 : 「延迟退休政策出台在即,65岁可能是调整后的最终结果。」

今天就带大家了解一下:

1、什么是渐进式延迟退休

2、退休养老我们能靠谁

3、该如何规划退休养老

PS: 24年中级会计免费听课+领书群即将满员关群,现在扫码可领↓↓↓

✅包邮送3本实体书

✅2024年考试视频课程+历年题目等

👇没进的同学速进,人满关群👇

为保证质量每群仅开放200个名额!

( 扫码根据提示进群↑ ↑ ↑ )

渐进式延迟退休

所谓渐进式,就是给一个时段, 比如2025年-2055年这个时段,每年延长2到4个月左右,在经过较长时间的过渡,最终达到法定的65周岁退休年龄。

简单来说就是 按计划逐步推后退休年龄 。

早在2013年,【中共中央关于全面深化改革若干重大问题的决定】就提出「要研究制定渐进式延迟退休年龄政策」。

2021年,国务院印发的【「十四五」国家老龄事业发展和养老服务体系规划】明确提出,稳妥实施渐进式延迟法定退休年龄,逐步提高领取基本养老金最低缴费年限。

因为十四五规划已经明确提出了要推动延迟退休,也就是说实施时间最晚也就是2025年。

就目前的政策来看,延迟退休受影响的人,无非有以下这3种:

(1)年龄60左右的男性干部;

(2)年龄50左右的女性工人;

(3)年龄55左右的女性干部和男性工人(主要从事体力劳动的);

也就是说,受影响的主要是60后或者70后,而这里所谓的「受影响」,其实指的是他们可能不会按照现有的退休年龄退休。

并且,根据目前两省试点情况以及国家政策来看,即使是2025年实现了延迟退休,那也不会是「一刀切」。

而是可能延迟几个月或者一年,又或者说,由员工们自愿进行选择是否延迟退休。

相比于60后和70后,其实比较不用担心的就是80后和90后了,因为到那个时候,延迟退休应该是板上钉钉的事情了!

但是,根据目前政策来看,虽然说延迟退休是必然的事情,但延迟到什么时候,以及如何延迟,并没有官方说法!

延迟退休的2种方案

国家关于延迟退休的正式方案并未公布,目前社会各界认为以下2种方案实施的可能性较大:

方案一:以时间为限,每年设置不同的退休年龄。

我们以2025年-2055年实现65岁男女同龄退休为例来看,自2025年起,目前适用60岁退休的人员每年延退2个月。

目前适用55岁退休的人员每年延退4个月,目前适用50岁退休的人员每年延退6个月,最终到2055年,就能实现65岁男女同龄退休。

方案二:以出生年月为准,不同年龄设立不同退休年龄。

这种方案下,对于1965年出生的男性,1970年出生的女干部和灵活就业人员、1975年出生的普通女职工等人群,都是以现在的退休年龄60岁、65 岁、50岁来确定。

而之后出生的,每晚出生一年,可能会有不同程度的延长:

但是这种延迟退休方案,较第1种方案来说,时间更长。

比如说,1995年出生的男性,退休年龄延长为65周岁,而这时候时间都来到了2060年。

而对于女性普通职工来说,2005年出生的,退休年龄才会被延长为65周岁,时间甚至被延迟到了2070年。

社保最低缴费年限

延长至25年?

如果说延迟退休政策执行,那么相对应的,退休金肯定会比目前的要高出不少。

然而我们知道,退休金池里的资金就那么多,多缴才能多得,而最优解就是相应的提高最低缴费年限。

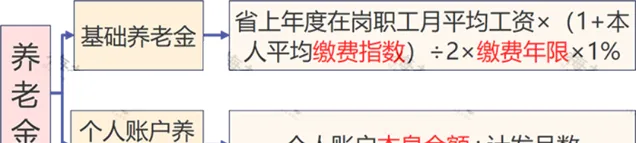

比方说,我们25岁工作,60岁退休,根据目前我国政策, 在工作的这35年里,只要有15年缴纳社保就能领取养老金了,剩下20年你完全可以不缴纳。

但是,我们也说过了,多缴就多得,交30年社保跟交15年社保的待遇肯定是不一样的,我们来举个例子:

比如我们假设上年社会月平均工资5000元,个人缴费指数为最低的0.6。

缴纳15年的基础养老金=5000×(1+0.6)÷2×15×1%=600元

缴纳30年的基础养老金=5000×(1+0.6)÷2×30×1%=1200元

个人账户养老金计算比较复杂这里我们不做计算了,但是既然涉及到本息的问题,肯定是时间越长,本息越多啦!

所以说,对于提高社保最低缴费年限来说,对于我们正常的上班族来说,是可以接受的。

毕竟我国只缴纳15年的政策在国际上是最低的。

(比如德国、日本,领取全额养老金需要累计缴费40年,这也就是为什么他们的养老金拿得多,因为交的也多啊)

而提高最低缴费年限最受影响的人,无非是个体户、灵活就业人员以及农村外出务工人员这三大类群体,本身社保缴纳就没有什么保障,一旦再次提高最低缴费年限,那更是雪上加霜。

社保没缴满15年

如何领取养老金?

由于之前社保政策不完善等等原因,导致不少人的社保可能到退休之后不满15年,下面税政君就给大家介绍5种方法:

一、按年补缴

如果你到了退休年龄,还有几年(一般是三年)的时间才有社会保险,你可以每年补交,这样你退休时就能得到社会保险的福利。

但是这种情况就必须 支付滞纳金 来弥补年费。

但是在补缴的时候,我们的首次入保时间是不能变的。比如说,25岁开始工作,但是,50岁才开始缴纳社保,60退休后,是不能往前补缴社保的。

而如果是25岁就开始缴纳社保,但是由于一些特殊原因断缴,那么,是可以进行补缴的,但是补缴的年限各地规定不同。

二、延迟退休

如果你已经达到法定退休年龄,而社会保险还没有满15年时可以申请延迟退休,最多5年。

当申请延迟退休时,可以一边工作一边继续支付社保。

三、一次性补缴

一次性缴满15年社保虽然方便,但对于那些按年交社保的人来说太不公平。

所以在新规下,这种方式已经被取消了。

只有符合以下条件才能一次性缴满:

(1)2011年以前退休的国有企业事业单位职工;

(2)1961年至1982年期间下乡的知识青年;

(3)男性65岁,女性60岁的退休人员,在2011年之前已经在当地缴纳了社保。

四、转为居民社保

假如距离缴满15年时间还有很长一段时间,选择每年度补缴是不划算的,也可以考虑将职工社会保险变成居民社会保险。

一些地方还可以一次性补缴,但这样做一方面是处理起来麻烦,另一方面待遇也要低于职工社会保险。

五、停缴社保,取出钱来

如果你还没有交满15年,但是又不想再花钱补缴的话,那么你可以申请退保。

这样你就可以不用再继续缴纳社保了,而且之前交的钱也会退给你。

但是不太赞成大家用这种方式。

因为这种方式有一个后果,就是退休之后,没有办法享受到医保以及养老金的福利待遇。

▎ 本文来源:本文由会计说整 理推送,素材来源:税政第一线、会计学苑、注册会计师,若需转载 或引用请后台回复「转载」!©会计说保留所有权。