重磅!企业注销又有新规定!注销程序又双叒叕简化了!现在起,企业注销都按这个来!

0 1

重磅!

企业注销新规发布!

近日,市场监管总局等八部门联合发布关于进一步优化政务服务提升行政效能推进「高效办成一件事」的实施意见,其中有关于企业注销的新规定。

划重点:

1、 优化企业注销登记

2、提供税务注销预检功能

在注销平台中 增加税务注销预检功能,方便纳税人自助查询注销前尚未办结的涉税事宜并及时办理 。加强数据共享,税务部门向市场监管部门推送清税信息,市场监管部门在注销登记前查验电子清税信息, 纳税人无需提交纸质清税证明。

3、完善「照险联办」注销机制

人力资源社会保障部门根据注销平台共享的注销登记信息, 对不存在欠薪和未结清的社会保险费及医疗、伤残补助、抚恤费用,滞纳金,罚款等债权债务情形,不存在正在处理中的社会保险争议的 ,办理注销社会保险登记。

4、优化银行账户销户服务

企业申请注销登记时, 可同时提交银行账户销户预约申请。

5、实行公章刻制备案信息同步注销

0 2

公司注销前

5个动作,让你少交冤枉税!

企业做税务注销前,一定要注意这5个问题,提前进行规划,避免补税!

01注销时,企业欠了老板300万无力偿还,该怎么办?

有一家公司注册资本30万元,经营期间,老板一直给公司填补资金。注销时,公司已经无力还款,老板也认为公司是自己的,不需要还了。因此,账面上还挂着「其他应付款300万元」「未分配利润-60万元」

结果,注销过程中税务局认定,老板放弃债权的300万「其他应付款」,是企业的重组收入,计入到当年的应纳税所得额中,最终公司补缴了62.5万元的企业所得税,同时由于公司最后的盈余有38万元,比注册资本还要多8万,税务局又让老板补缴了个人所得税1.6万。共计补缴了64.1万的税。

估计这位老板要抱头痛哭了,企业经营亏损也就算了,注销居然还要补税这么多!

但是,税务局的做法可是符合税法规定的。为了避免这种情况,企业就要提前进行筹划了。

在清算前, 老板可以自有流动资金对企业进行增资,注意要在转账的备注中注明「增资」,公司有了资金后再归还老板的借款 ,这样,企业的实收资本增加了,同时其他应付款也平账了。企业所得税和个人所得税都无需缴纳了,可是省了一大笔钱。

注意,企业一定要有正常的往来流水,不能简单粗暴的做「其他应付款」转为「实收资本」的会计分录。

02企业还有留抵税额如何处理?

根据规定,企业注销后,期初存货中尚未抵扣的已征税款,以及留抵税额,税务机关都是不再退还的。

企业可以将相当于该部分进项税额的货物销售给关联公司,产生销项税,同时能给关联公司开具进项发票,将留抵的税额转嫁给关联公司。

但是,一定要注意,和关联公司的交易是要有商业理由,真实存在的。虚开发票不可取!

03账面上的存货如何处理?

企业注销,按照清算的规定,账面上的存货应该分配给股东或者销售者,增值税上应该视同销售。

但是注意,视同销售的价格是存货的市场价格,而不是成本价!

还有一些公司,注销的时候账实不相符,账面上有存货,但仓库是空的。这种情况,非常可能被税务局认为瞒报收入。

因此,企业在日常经营中,有这种 账实不符的情况要及时查找原因,进行账务处理。注销时发现的,也要根据实际情况调账或者自行补税!

如果是因为管理不善造成损失的,需要做进项税转出。

04借给老板20万,一直没归还,怎么处理?

老板自公司借款,一个纳税年度没有归还,也没有用于生产经营的,应该视同分配股息红利,按照20%扣缴个税。

05供应商的钱不用归还了,怎么处理?

这个和借老板的钱不用归还是类似的道理,应该计入「营业外收入」缴纳企业所得税。

综合上文所述,企业注销前,应该重点关注 「库存商品」、「其他应收款」、「其他应付款」、「应交税费-应交增值 税」 这几个科目。

0 3

202 4 年最新注销流程

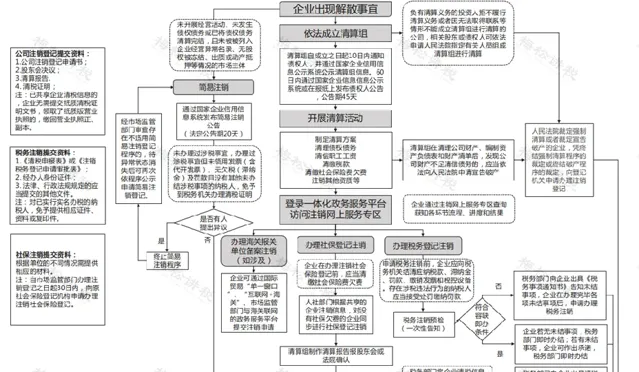

一、202 4 年最新!注销流程图

针对注销,国家税务总局发布最新注销流程:

注销全流程图:

二、一图看懂注销全流程

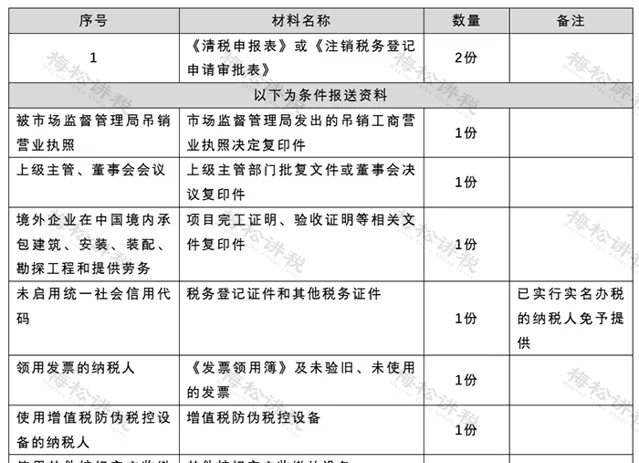

三、注销所需资料

四、注销,5大事项一定要注意

1、纳税人对报送材料的真实性和合法性承担责任。

2、纳税人申请清税注销前,应当结清应纳税款、多退(免)税款、滞纳金和罚款,缴销发票和其他税务证件。

这其中包括需要申报缴纳企业所得税(注销清算所得也要申报),清算土地增值税,结清出口退(免)税款等。

3、注销应先税务后工商,被吊销营业执照的,需要再吊销之日起15天以内,申报办理清税注销。

4、已在税务机关进行了社保登记的,还需要办理注销保险费缴费信息登记。

5、企业注销后账簿等涉税资料一定要按规定保存,不得擅自销毁,之前就有会计因为这个被判刑!

0 4

注意!

税务注销可网上办理!

清税证明可以网上打印!

近日,江苏税务局推出了「税务注销」网上申办功能,流程如下:

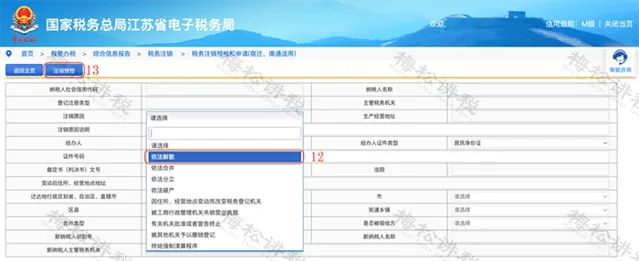

一、登录电子税务局,首页中搜索「注销」,选择【税务注销】,点击进入。

二、在【税务注销】二级菜单中,点击【企业所得税清算报备】按钮。

三、继续点击【企业所得税清算报备】按钮。

四、按下图所示步骤,填写企业所得税清算报备信息。

五、返回【税务注销】二级菜单,点击【税务注销预检和申请(试点地区)】按钮,进入注销申请页面。

六、按下图所示步骤,选择【注销原因说明】并点击【注销预检】按钮。

一般情况下,正常注销的原因为:「依法解散」(其他情况请在税务人员指导下办理)。

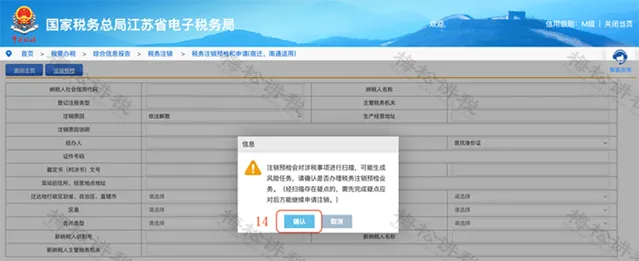

七、仔细阅读「注销预检提醒」,点击【确认】按钮。

温馨提醒:

对于纳税人有高风险事项的,电子税务局会有对应提示:「存在高风险信息,请联系主管税务机关。」

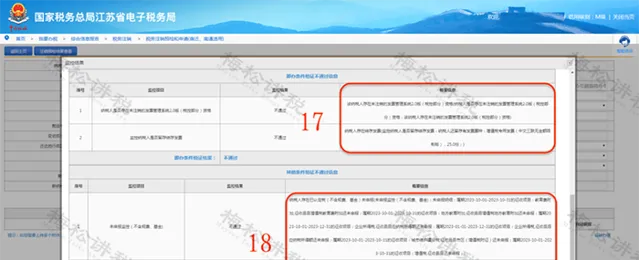

八、点击【注销预检结果查看】按钮,查看具体事项:

(1)如预检结果中存在「低风险事项」,纳税人可根据【概要信息】的指引,自行更正相关申报表,消除风险后再次预检。

(2)如预检结果中存在「税控发票及设备未注销信息」,则可自行网上作废及验旧剩余空白发票(所有类型纳税人均适用) 、网上办理税控设备注销(已切换为开具「数电发票」的纳税人,可登录原税控开票软件,系统可自动注销税控设备;其他类型的纳税人需至办税厅现场办理) 。

(3)如预检结果中存在「未申报信息」,则需分情况处理:

a. 涉及「往期未申报」的,可通过江苏电子税务局网站,办理【逾期申报简易处罚】及【逾期申报】;

b. 涉及「个人所得税当期未申报」的,可通过自然人扣缴客户端,申报当期个人所得税;

c. 涉及「增值税及附加、企业所得税当期未申报」的,在消除「涉税风险」及「其他未办结事项」后,再次进行【注销预检】,系统将自动跳转当期申报页面,根据系统指引完成当期申报。

九、上述事项全部办结后,再次进行【注销预检】,系统提示「验证通过」,即可发起注销申请。

十、按下图所示步骤,发起注销申请。

十一、返回上一层页面,可查看注销申请受理状态,如为「受理中」即表示注销申请发起成功,等待税务机关审核。

打印清税证明:

①进入【公众服务】模块;

②点击【税务注销文书查询】;

③按下图所示步骤,查询【清税证明】;

④点击【清税证明】超链接,即可查看及下载【清税证明】。

注: 本文由梅松讲税出品。 梅松讲税,为税台网旗下致力于打造税务精品内容的团队,服务内容包括: 文章、课程、图片、图书 等 。

往期推荐

01

02

03

来 源:财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人,税务经理人整理发布