到底可不可以?快跟小编一起来看看!

0 1

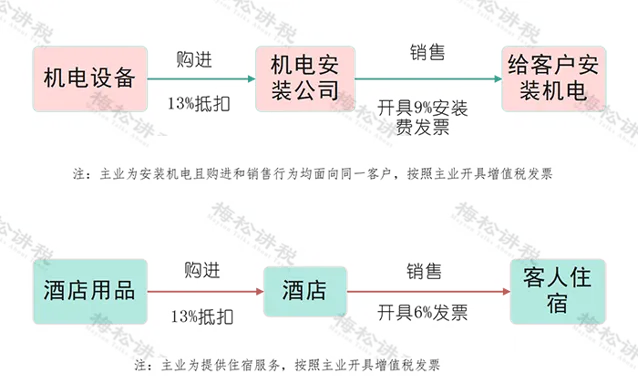

购进按13%抵扣

给客户开票却是9%和6%,可以吗?

当然可以。

给大家举两个例子:

以上两个案例,涉及的是增值税中一项特殊销售行为: 混合销售。

根据财税〔2016〕36号附件1第四十条的规定:「一项销售行为如果既涉及服务又涉及货物,为混合销售行为。从事货物的生产、批发或者零售的单位和个体工商户的混合销售行为,按照销售货物缴纳增值税;其他单位和个体工商户的混合销售行为,按照销售服务缴纳增值税。」

也就是说, 混合销售要想成立,必须满足两个条件:

1、其销售行为必须是一项(即向同一客户销售);

2、 该行为必须既涉及货物销售又涉及应税行为。

此时的税务处理如下:

依据主业纳税。

①以销售货物为主的纳税人的混合销售行为——按照销售货物缴纳增值税;

②以销售服务为主的纳税人的混合销售行为——按照销售服务缴纳增值税。

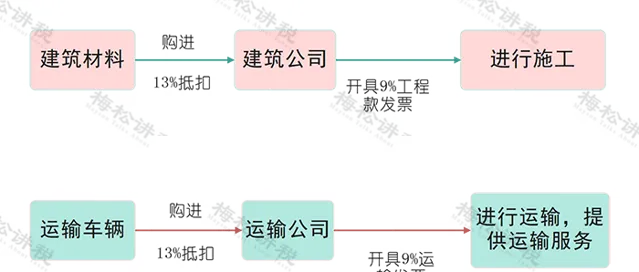

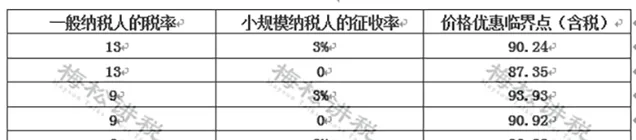

再给大家举两个例子:

注意:以上两种行为必须是在一般计税方法下,才可以抵扣进项税,若是采用的 简易计税方法,是不允许抵扣进项税的。

参考:

财税[2016]36号【营业税改征增值税试点实施办法】规定:

「第二十七条 下列项目的进项税额不得从销项税额中抵扣:(一)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。其中涉及的固定资产、无形资产、不动产,仅指专用于上述项目的固定资产、无形资产(不包括其他权益性无形资产)、不动产。纳税人的交际应酬消费属于个人消费。」

所以,在日常经营中,增值税并不是进项13%抵扣,销项就要按照13%来开票,大家平时也可以注意一下这些细小的知识点,对提升自己的专业能力也是有帮助的哦~

0 2

提醒!

会计人员总出错的6个进项抵扣问题

疑惑一:公司购买酒水取得专票能否抵扣?

答复:商业企业零售的酒水不得开具增值税专用发票。 即使开具了增值税专用发票,购进方不论是用于业务招待还是自行集体福利也不能抵扣进项税额。

疑惑二:简易计税项目取得专票是否还需要认证?

答复:对于不需要抵扣的专用发票,企业只取得了专用发票, 需要先进行认证,然后进行转出。 一个是可以避免出现「滞留票」的情况;另一个是可以在后期进行灵活处理,避免出现丧失抵扣权利的损失。

疑惑三:公司购买电视机能否抵扣?

答复:若是 放在会议室用于经营相关则可以抵扣 ,若是买来用于 放在职工宿舍或者食堂餐厅属于职工集体福利的不可以抵扣。

疑惑四:咨询公司适用税率6%取得13%的专票能否抵扣?

答复: 可以抵扣! 税法从来没有规定抵扣率必须对应才可以抵扣,只要是与经营相关,不属于增值税规定的不得抵扣的情形即可以抵扣。

疑惑五:车辆办理ETC卡充值能否抵扣?

答复:ETC充值卡充值时并未实际接受道路通行服务,其充值取得的发票,不 能按照过路过桥费计算抵扣。

ETC卡属于单用途卡的性质,「53号公告」明确售卡行为不征税,不得向购卡人、充值人开具增值税专用发票,只能开具增值税普通发票。因此,车辆办理ETC卡充值取得的发票不能抵扣进项税。

疑惑六:招待客户的住宿费专票能否抵扣?

答复: 不可以!

【财政部、国家税务总局关于全面推开营业税改征增值税试点的通知】(财税〔2016〕36号)附件1:营业税改征增值税试点实施办法第二十七条下列项目的进项税额不得从销项税额中抵扣:

(一)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。其中涉及的固定资产、无形资产、不动产,仅指专用于上述项目的固定资产、无形资产(不包括其他权益性无形资产)、不动产。

纳税人的交际应酬消费属于个人消费。

0 3

公司缺进项票

不够抵销项税怎么办?

一般有第三种解决办法:

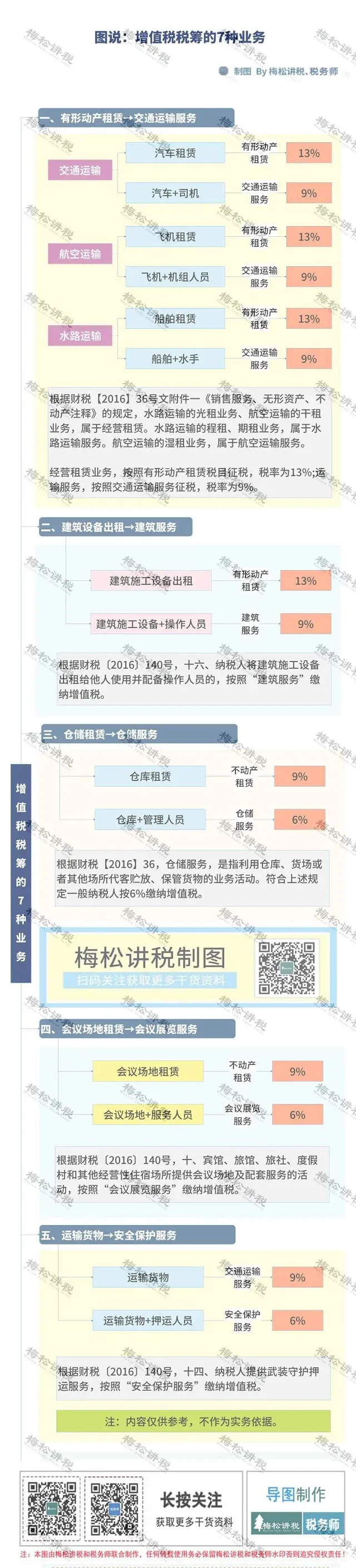

一、改变业务模式

不同的业务模式适用不同的税率,会计可以通过改变业务模式,达到节税目的。具体请看思维导图:

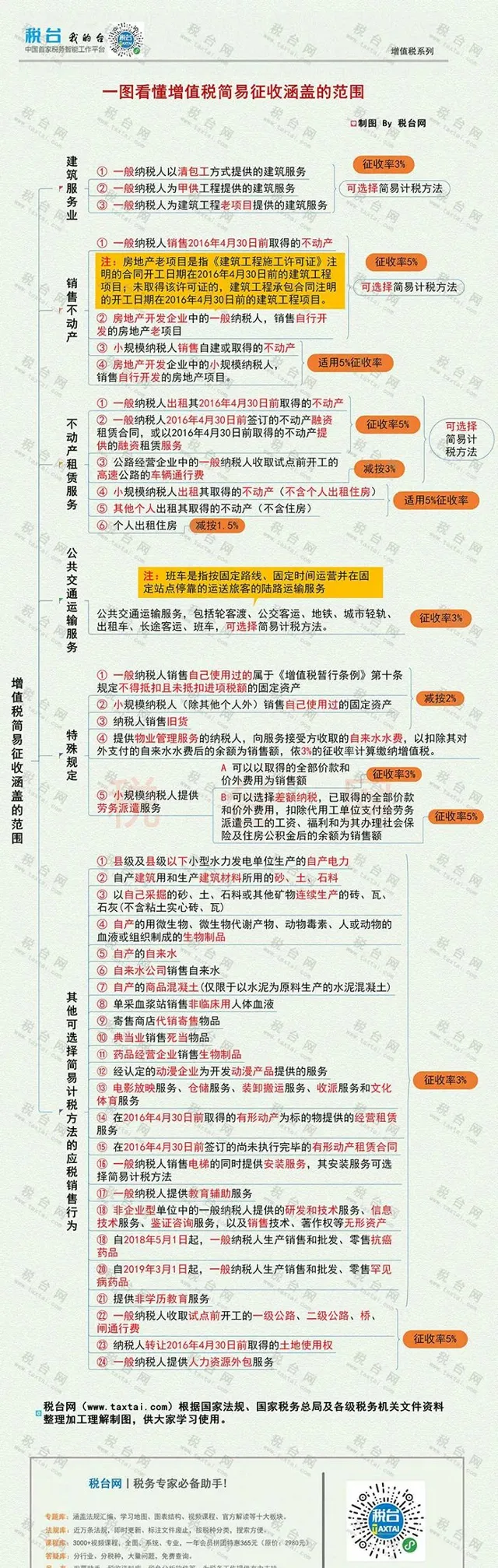

二、改变计税方法

增值税计税方法包括一般计税方法和简易计税方法。当可抵扣的进项税额较少时,一般情况下选择简易计税更节税。43种情形可以适用简易计税,具体请看导图:

三、选择合适的供应商

企业对于供应商可选择一般纳税人或小规模纳税人,小规模纳税人又分为可提供专用发票和不能提供专用发票两种情形。

由于增值税的扣税凭证主要是销货方开具的专用发票,因此,供货方的类型将影响到购货方缴纳增值税的情况。相同的销售额,供应商是一般纳税人的比小规模纳税人可抵扣的进项税款多。

那有人会说了:小规模纳税人一般给的价格低呀,也不能选吗?

也不一定,如果小规模纳税人提供的销售价格下降能弥补可抵扣进项税不足时的比例,是可以选择小规模纳税人的。

04

常见缺进项票的情形及解决方法

01、单位的食堂买菜,没有发票能不能入账?

可以入账 。 根据买菜的相关凭证和清单或者收据之类的单据,可以入账。但是,年度汇算清缴时必须进行纳税调增。

解决办法:

(1)企业的食堂可以设立单独的辅助核算食堂收支账:

借:其他应收款-食堂

贷:库存现金/银行存款

(2)月末的时候食堂依照辅助账的支出,开具票据给财务:

借:管理费用-职工福利费

贷:其他应收款

要注意:

买菜尽量去可以开具发票的地方采购,避免没有发票不能税前扣除,如果是少量的还好,长期大量的购买还是不要去路边摊的为好。

福利费的税前扣除是有标准的:不超过工资薪金的14%,要注意控制。

02、公司名下没有车辆,员工开自己车为公司办事,报销油钱,这个能税前扣除吗?

一般情况下,企业没有与员工签订任何协议, 报销油费可以,但是不能税前扣除的哦!

解决办法:

(1)以公司名义买一辆车,或和老板商量将老板的车辆过户到公司名下。

这样不只是油费了,就连车辆折旧、保险费、年检费、修理费等车辆费用都可以列支,并且可税前扣除。

(2)租用员工的车,那就和员工签订租车协议。

但是,不能约定租金为零。 应该按照市场价格约定租金,并且去税务机关代开租赁发票、缴纳相应税款,油费就可以在税前扣除了,但是与车辆所有权有关的车辆保险费、年检费不能税前扣除。

提醒: 如果协议中使用车辆发生的相关的费用由企业承担,在实际发生时,油费,过路费等,取得开具的增值税发票才能进行税前扣除。

03.建筑公司缺少成本发票,尤其是分包给「个人老板」的,这应怎么处理呢?

按照规定建筑企业将部分业务分包给「个人老板」,提供的建筑服务,属于增值税应税项目,超过500元的应按照28号规定取得发票。

解决办法:

可以分包给其他公司,或者个人老板可以去代开发票。

小编在这里再次提醒大家:具体的问题要制定相应的合法的解决办法,找票顶替行不通!

注: 本文由梅松讲税出品。 梅松讲税,为税台网旗下致力于打造税务精品内容的团队,服务内容包括: 文章、课程、图片、图书 等 。

往期推荐

01

02

03

来 源:财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人,税务经理人整理发布