企业给未缴纳社保的员工支付的报酬,应该如何计缴个税呢?可以税前扣除吗?有什么纳税风险吗?

0 1

未缴纳社保的员工

按劳务报酬还是工资薪金?

根据劳动法规定,用人单位和劳动者必须依法参加社会保险,缴纳社会保险费。但是在有些情况下,也会出现未缴纳社保的情况。

根据国税发[1994]89号第十九条规定:

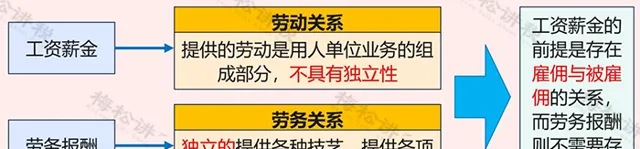

工资、薪金所得是属于非独立个人劳务活动,即在机关、团体、学校、部队、企事业单位及其他组织中任职、受雇而得到的报酬;劳务报酬所得则是个人独立从事各种技艺、提供各项劳务取得的报酬。两者的主要区别在于,前者存在雇佣与被雇佣关系,后者则不存在这种关系。

因此,判断属于「劳务报酬」还是「工资薪金」, 并不以是否缴纳社保为判断依据 。

那对于企业未缴纳社保的人,比如 临时工 、 兼职人员 、 退休返聘人员 等,应该按照「劳务报酬」还是「工资薪金」计算缴纳个税呢?

0 2

临时工按什么交个税?

临时工按什么交税,判断比较简单,主要看是否与企业之间存在雇佣关系(劳动关系),那如何判断是否存在雇佣关系(劳动关系)呢?

根据【关于确立劳动关系有关事项的通知】(劳社部发[2005]12号)第一条的规定,要具备如下 三个要素 :

(一)用人单位和劳动者符合法律、法规规定的 主体资格 ;

(二)用人单位依法制定的 各项劳动规章制度 适用于劳动者,劳动者受用人单位的 劳动管理 ,从事用人单位安排的 有报酬的劳动 ;

(三)劳动者提供的劳动是用人单位 业务的组成部分 。

当然,在实际判别时,还会考虑其他的因素,比如 从属性、排他性、经营风险承担、工作的可替代性等 等因素。

因此,临时工的支出,需要区分以下2种情况:

一、存在雇佣与被雇佣的关系(劳动关系)

二、不存在雇佣与被雇佣的关系(劳务关系)

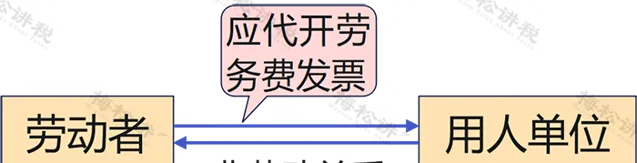

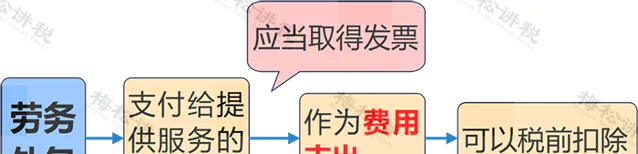

临时工取得劳务报酬的,需要取得相应的发票,企业才能够税前扣除。如果支付个 人500元/次(或者每日累计500元)以下的零星支出,不需要发票 ,可以凭自然人开具的个人收据在企业所得税前扣除。

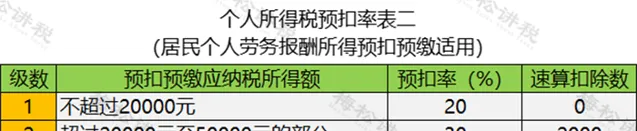

同时,企业需要按照「劳务报酬」 预缴个人所得税 。

温馨提示:

(1) 个人每次销售额未 达到500元的免征增值税 ,达到500元的则需要正常征税。

(2)自2023年1月1日至2027年12月31日,增值税小规模纳税人( 含自然人 )适用3%征收率的应税销售收入,减按1%征收。

(3) 办理 税务登记 或 临时税务登记 的自然人,自2023年1月1日至2027年12月31日,月销售额10万以下(季度30万以下)的,免征增值税。

0 3

兼职人员按什么交个税?

企业兼职人员的工资处理是比较复杂的,这里分成两大类4种情形分别介绍。

一、企业直接与兼职人员签合同

情形一:

企业直接在人才市场找了一个程序员,帮助企业完成了一个小程序的构建,为期2个月,共支付报酬10000元。

在这种情形下,兼职人员按次取得报酬,双方之间不存在「劳动(雇佣)关系」,属于「 劳务报酬所得 」,企业应当取得该兼职人员 代开的发票 作为税前扣除的依据。

情形二:

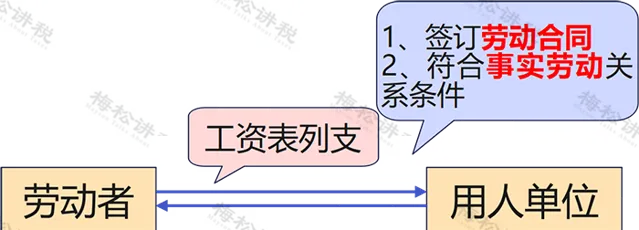

企业直接在人才市场找了一个兼职会计,帮助企业每月进行账务处理,每月支付报酬1000元。在这种情形下,兼职人员每月取得报酬,是不是每次都必须取得劳务费发票呢?

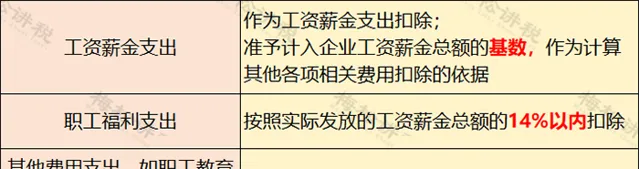

根据我们前面所说,如果双方属于「劳务(非雇佣)关系」,则需要取得发票作为税前扣除凭证,如果属于「 劳动(雇佣)关系 」,则可以作为工资薪金支出,以 工资表 的形式列支。

根据【关于确立劳动关系有关事项的通知】(劳社部发[2005]12号)中关于劳动关系的定义:

用人单位招用劳动者未订立书面劳动合同,但同时具备下列情形的,劳动关系成立。

(一)用人单位和劳动者符合法律、法规规定的 主体资格 ;

(二)用人单位依法制定的各项劳动规章制度 适用于 劳动者,劳动者受用人单位的 劳动管理 ,从事用人单位安排的有报酬的劳动;

(三)劳动者提供的劳动是用人单位业务的 组成部分 。

显然,这里兼职会计人员属于上面所规定的的三种情形,因此,这里可以判定双方之间属于 「劳动关系」 ,因此,这里需要按照 「工资薪金」 列支。

二、企业通过第三方中介聘用兼职员工

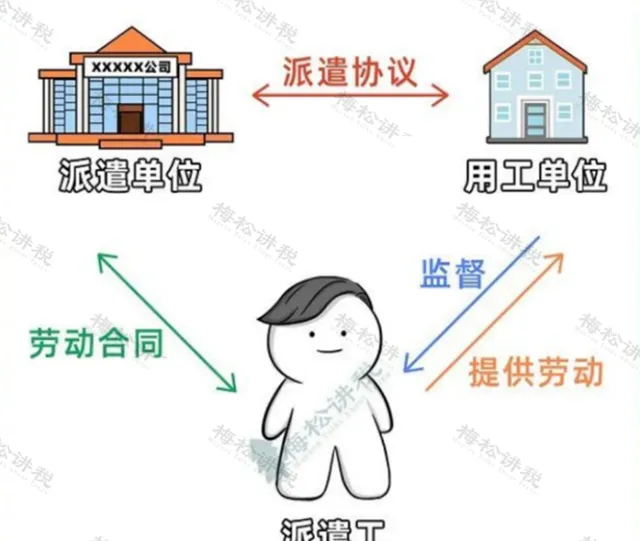

情形一: 劳务派遣

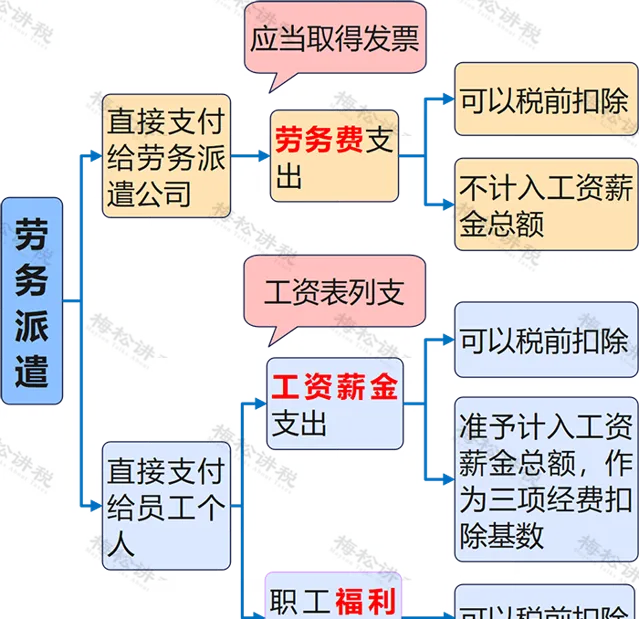

又称人力派遣等,即劳务派遣单位根据用工单位需要,派遣符合用工单位条件的劳动者到用工单位工作。其最大的特点就是 劳动关系与用工关系分离 。

相应的处理办法如下:

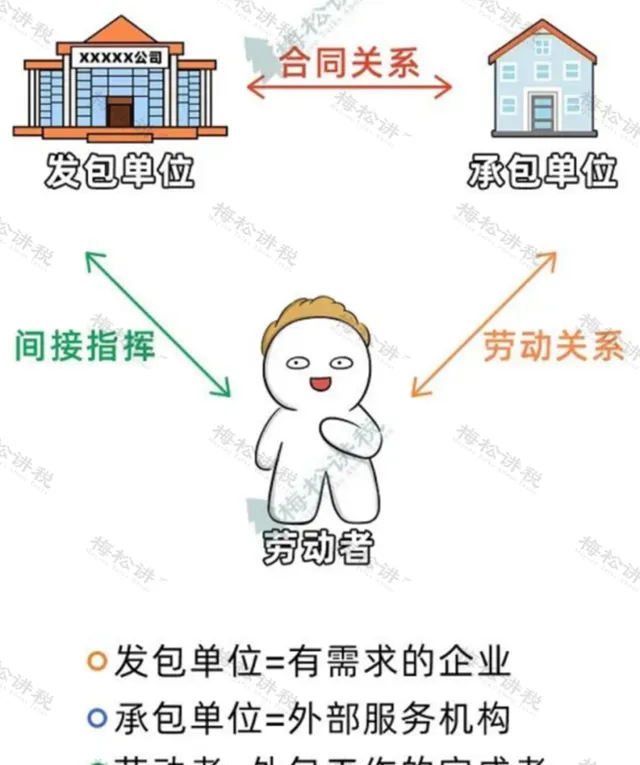

情形二:劳务外包

也叫业务外包、劳务外包等,它是用人单位将部分岗位外包给劳务公司,并签订【人力资源服务合同】,用人单位无需管理劳动者。其最大的特点就是把人事管理的 部分或全部工作外包给一个服务机构 来完成。

相应的处理办法如下:

04

实习生、试用期人员按什么交个税?

实习生和试用期人员按照「工资薪金」还是「劳务报酬」缴纳个税,是比较明确的:

一、实习生

实习生报酬,个人所得税按「 劳务报酬所得 」预扣缴纳个人所得税,但需不需要开具劳务费的发票用来税前扣除一直是有争议的。

财税〔2016〕36号规定,学生 勤工俭学提供的服务免征增值税 ,免征增值税的项目要求税务局代开发票,实务中存在执行的难度。

那企业到底能不能以工资单来税前扣除?建议咨询当地的主管税务机关。

二、试用期

试用期的员工工资以工资表等单据税前扣除,按照「 工资薪金 」代扣代缴个税。

05

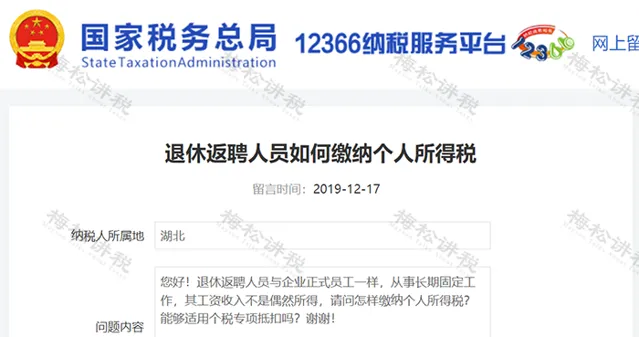

退休返聘人员按什么交个税?

问题内容:

您好!退休返聘人员与企业正式员工一样,从事长期固定工作,其工资收入不是偶然所得, 请问怎样缴纳个人所得税?能够适用个税专项抵扣吗 ?谢谢!

税务局答复:

……

第一,①根据【国家税务总局关于个人兼职和退休人员再任职取得收入如何计算征收个人所得税问题的批复】(国税函〔2005〕382号)文件规定,退休人员再任职取得的收入,在减除按个人所得税法规定的费用扣除标准后,按「工资、薪金所得」应税项目缴纳个人所得税。

……

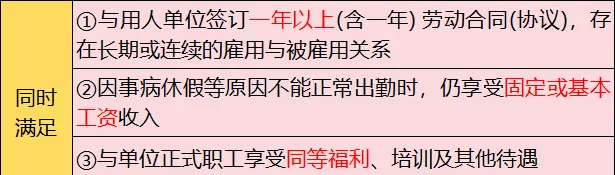

根据税务局的回复,小编给大家 总结如下:

1 、 退休人员再任职取得的收入,在减除按个人所得税法规定的费用扣除标准后, 按「工资、薪金所得」应税项目缴纳个人所得税。

2 、 退休人员 再任职,应同时符合下列条件:

3 、 同时符合上述条件的退休人员再任职取得的收入,原则上 可以适用专项附加扣除。

06

规避!社保缴纳5大误区

除了上面我们所说的员工自愿放弃社保,企业要承担责任外,以下这5个误区,统统是不合法的!企业和个人一定要引起注意,否则,可能后果很严重!

误区一:试用期不用缴纳社保

【社会保险法】明确规定,用人单位应当自用工之日起 30日内 为其职工申请办理社保登记。未办理社会保险登记的,由社会保险经办机构核定其应当缴纳的社会保险费。

所以,企业在试用期间 必须 为员工缴纳社保。

误区二:不签合同就不用交社保

实务中,有些用人单位会以没有签订劳动合同为由拒绝为职工缴纳社保,岂不知,劳动关系的确定可 不仅仅取决于一纸合同 ,只要有充分的证据证明个人与单位之间存在劳动关系,社保就必须得交~

用人单位以没有签订劳动合同为由拒绝缴纳社保时,员工可以提供以下证明,证明与单位之间的用人关系:

(1)工资支付凭证或记录(职工工资发放花名册)、缴纳各项社会保险费的记录;

(2)用人单位向劳动者发放的「工作证」「服务证」等能够证明身份的证件;

(3)劳动者填写的用人单位招工招聘「登记表」「报名表」等招用记录;

(4)考勤记录;

(5)其他劳动者的证言等。

其中,(1)(3)(4)项的有关凭证由用人单值负举证责任。

误区三:上下班路上摔伤都算工伤

根据【工伤保险条例】第十四条规定,需要同时满足 三个条件 才能算是工伤:

①需要在 合理时间、合理路线 上的「上下班途中」;

②伤害是由「 交通事故或者城市轨道交通、客运轮渡、火车事故 」 造成的;

③事故必须是「 非本人主要责任 」。

另外,小编提示:按照【工伤保险条例】第三十三条第一款的规定,职工因工作遭受事故伤害或者患职业病需要暂停工作接受工伤医疗的,在停工留薪期内,原工资福利待遇不变,由所在单位按月支付。

误区四:单位必须为法定代表人缴纳社保

首先,法定代表人是代表公司行使民事权利、履行民事义务的责任人。法定代表人是自然人,公司能否为法定代表人办理基本养老保险参保缴费,取决于法定代表人与公司之间 是否构成劳动关系 。

当公司法定代表人(又称法人代表)与公司构成劳动关系时,应依法参加职工基本养老保险。

当公司法定代表人与公司之间不存在劳动关系时,根据【社会保险法】规定,其不属于社会保险的强制参保对象。

误区五:可以委托其他单位代缴社保

将社保挂靠别人公司,或者找人才资源服务公司代缴社保,几乎是很多失业朋友的备选之路。但是,这样缴纳社保是非常不靠谱的。

市面上多数社保代缴服务公司都处于灰色地带,所谓的「挂靠」社保,其实就是虚构劳动关系,然后骗保。

【社会保险法】明确规定:社会保险登记实行属地管理,开户和缴费单位应当是「用人单位",即与劳动者建立劳动关系的用人单位, 委托第三方代缴职工社会保险不合法 。

社保断缴可大可小,在3个月内,如果找到新的工作就能续缴社保,社保福利不受影响。可是一旦找公司挂靠或代缴社保,这问题可就严重了。

未来全国社保信息联网,也是大势所趋,甚至,很多地区,已经开始信息的互联互通了。如果被发现,相关部门会把它记入你的社会征信,以后贷款买房、子女升学、积分落户等都会受到影响。

注: 本文由梅松讲税出品。 梅松讲税,为税台网旗下致力于打造税务精品内容的团队,服务内容包括: 文章、课程、图片、图书 等 。

往期推荐

01

02

03

来 源:财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人,税务经理人整理发布