税局官方回复关于加油卡充值涉税问题!快来一起看看!

01

加油卡充值能不能报销?可以税前扣除吗?

税局明确回复!

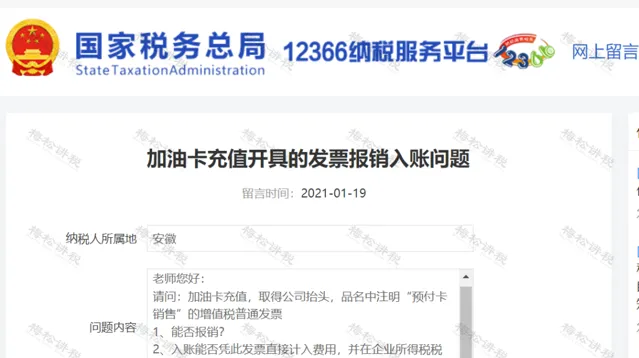

问题内容:

「请问:加油卡充值,取得公司抬头,品名中注明「预付卡销售」的增值税普通发票:

1、能否报销?

2、入账能否凭此发票直接计入费用,并在企业所得税税前扣除?」

税局回复:

「 ……

一般纳税人建议换开增值税专用发票作为税前扣除凭证,小规模纳税人购买加油卡,可凭实际消费清单及不征税发票等作为凭证税前扣除。

企业所得税税前扣除可参照上述规定执行,预充值的不征税发票是否可以单独报销建议参照企业财务制度执行。

……」

给大家总结一下:

1、加油站预付卡性质比较特殊,依照规定, 只能开具不征税发票。只有在实际加油后才可以申请开具增值税专用发票。

2、 财务报销是企业自主范围内的事情,只要发票本身不违反【发票管理办法】等规定,就可以报销。 如果企业收到的加油站预付卡发票是符合规定的,当然就可以作为财务报销凭证。

3、 可以报销 ≠可以税前扣除 。 对于预付卡开具不征税发票的,还要证明 「支出实际发生」,才能构成完整的税前扣除凭证。 一般纳税人建议换开增值税专用发票作为税前扣除凭证,小规模纳税人购买加油卡,可凭实际消费清单及不征税发票等作为凭证税前扣除。

02

常见预付卡(购物卡、加油卡、ETC卡) 的财税处理

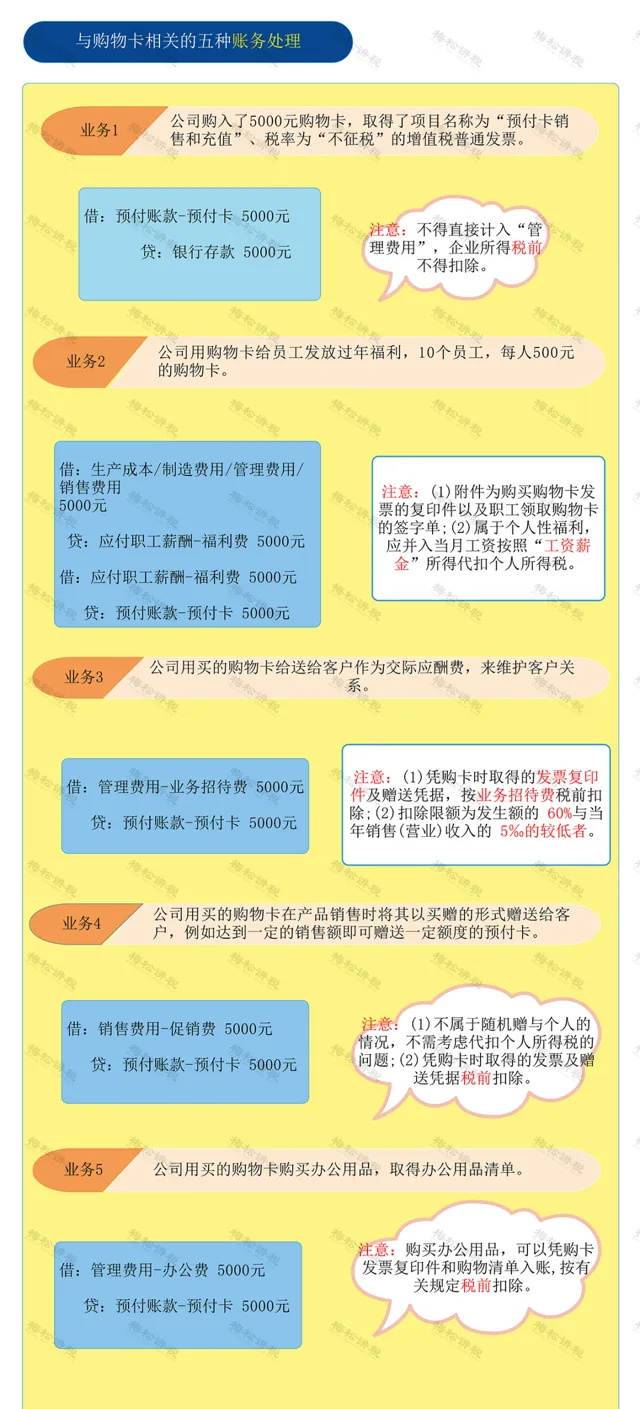

一、 购物卡

1、 会计处理

2、 税务处理

(1) 增值税

由于预付卡充值,企业拿到的是不征税的普通发票,因此 进项税无法抵扣 ,后期持卡人购买货物或服务时,也不能再次取得增值税发票。

(2) 个人所得税

预付卡用于员工福利和赠送客户,是需要代扣代缴个税的。

其中给员工的福利费,应并入员工当月工资,按「工资薪金」代扣个税;

赠送给客户的预付卡,应按照「偶然所得」项目计算缴纳个人所得税,税款由赠送礼品的企业代扣代缴。

(3) 企业所得税

企业 在购买或充值环节,预付卡应作为企业的资产进行管理,购买或充值时发生的相关支出不得税前扣除;在发放环节,凭相关内外部凭证,证明预付卡所有权已发生转移的,根据使用用途进行归类,按照税法规定进行税前扣除 ,如:发放给职工的可作为工资、福利费,用于交际应酬的作为业务招待费进行税前扣除;本企业内部使用的预付卡,在相关支出实际发生时,凭相关凭证在税前扣除。

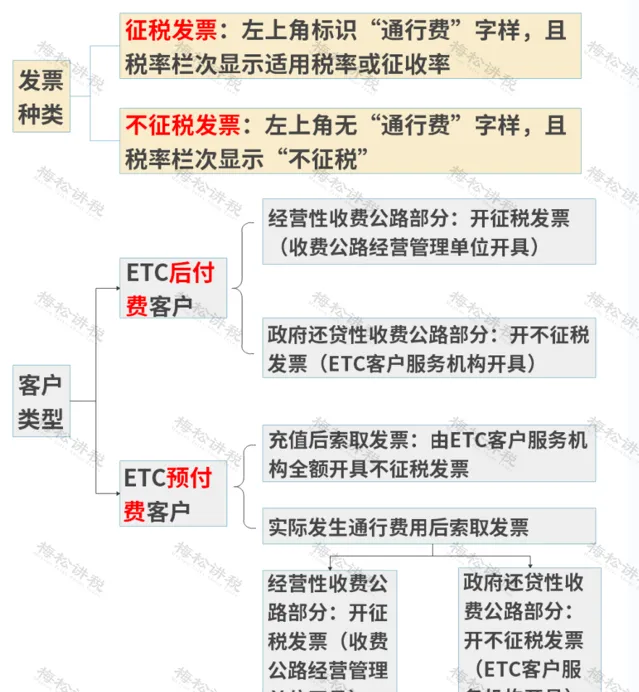

二、 ETC卡

1.会计处理

同购物卡,充值时计入「预付账款」,实际使用的时,转相应的成本费用科目即可。

2.涉税处理

(1)增值税

根据【交通运输部 国家税务总局关于收费公路通行费增值税电子普通发票开具等有关事项的公告】(交通运输部公告2020年第17号)相关规定:

ETC预付费客户可以自行选择在充值后索取发票或者实际发生通行费用后索取发票。

在充值后索取发票的,在发票服务平台取得由ETC客户服务机构全额开具的不征税发票,实际发生通行费用后,ETC客户服务机构和收费公路经营管理单位均不再向其开具发票。

注意:通行费电子发票分为两种:

(2)个人所得税

ETC卡只要不赠送客户,一般不会涉及个人所得税。

(3)企业所得税

应在业务实际发生时按照规定取得业务实际发生凭据进行扣除,充值的时候预付卡应作为企业的资产进行管理, 充值时发生的充值款是不能直接税前扣除的。

三、 加油卡

1.会计处理

参照购物卡和ETC卡的会计处理,此处不再举例。

2.涉税处理

(1)增值税

企业在充值时可以获取不征税的预付卡普通发票。需要注意的是, 开具了不征税发票后,一般不能再开具专票 ,需要开专票的最好事先向售卡单位问清楚, 如果不能开的话,那就要等实际消费后再去开具增值税专用发票了。

(2)个人所得税

个人所得税处理和购物卡一样,根据不同的对象,分 别按工资薪金和偶然所得来扣个税即可。

(3)企业所得税

应在业务实际发生时按照规定取得业务实际发生凭据进行扣除 ,在购买或充值环节,只能取得税率栏为「不征税」的增值税普通发票,预付卡应作为企业的资产进行管理,充值时发生的相关支出不得税前扣除。

总结:

03

一图掌握单用途预付卡的税会处理

注: 本文由梅松讲税出品。 梅松讲税,为税台网旗下致力于打造税务精品内容的团队,服务内容包括: 文章、课程、图片、图书 等 。

往期推荐

01

02

03

来 源:财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人,税务经理人整理发布