▲ 点击上方「 会计说 」关注公众号,每日精彩干货

发票的问题天天有,只给大家明确一点,不按要求开具的发票是不能报销的,尤其这类发票,今天特意再给大家强调一次!

为了帮助各位24年中级会计考生高效备考,特别推出 🔥2024年 中级会计早鸟集训营🔥

现在扫码0元加入 即可获得

✅3天 中级名师通关直播课

✅3本纸质备考默写手册( 全国包邮 )

✅13份中级电子资料大全

✅1V1学习规划+社群伴读

这类发票不能报销

月底查账千万要注意!

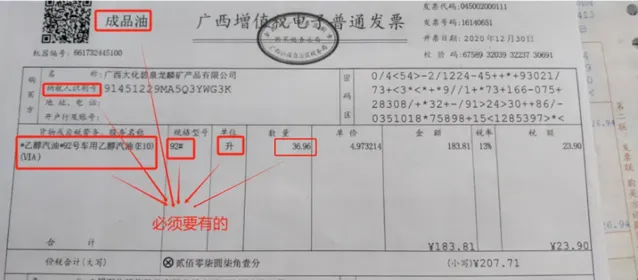

大家先来看一下这样的加油票能不能报销:

答案是:不能。

国家早在2018年就发布了【关于成品油消费税征收管理有关问题的公告】。

公告中明确,加油票上包含以下内容才算合规:

1、成品油发票左上角必须有「成品油」三个字。

2、发票上必须有商品和服务税收分类编码,且编码是属于成品油大类的。

3、成品油发票「数量」不能为0(红字发票除外),「单位」必须是「吨」或「升」 。

4、发票上必须有购买方纳税人识别号(购买方为个人和非企业性单位除外)。

目前,大多数加油站都已经开具电子发票,大家在审核报销人员的加油发票时一定要注意:

注意: 成品油专用发票、普通发票(折式)、电子普通发票左上角必须有打印「成品油」,才属于合规的报销凭证,但是普通发票(卷式)无此要求:

加油票一直是很多公司报销和账务处理的难题,今天就一块跟大家说说。

已经将 内容全部整理好,制作成 涵盖 39项56页 的 【 小微和个体户全税费优惠政策最新手册】 ! 整理不易!建议人手一份!现在领取附赠【税费政策文件速查目录】!仅限200人!

扫码回复

256

即

可领取

无需转发、分享

▼▼▼

车辆加油费怎样入账?

对于很多单位来说,车辆的加油费不是一笔小开支。对于这些票据,您入账入对了么?报销人员拿来的票五花八门的,如卷式普票、不征税增值税普票、专用发票等等,各位小伙伴们是不是也常常感到头疼?

1)企业业务发生少,没有统一管理

公司加油票比较少,没有统一管理,凭员工提供的卷式普通发票报销入账的,直接计入管理费用即可。

借:管理费用——加油费/汽车费等

贷:银行存款等

2)公司对发票统一管理,购入加油卡

公司对车辆加油实行统一管理,每辆车配有加油卡。加油卡充值时取得加油站开具的不征税普通发票(特别提醒:这种情况加油站不能开具专用发票),入账计入预付账款或者其他应收款,因为对于企业来讲,这个时刻还没有实际发生加油的费用支出。

借:预付账款等

贷:银行存款等

那这里就产生一个问题:加油卡充值时没有实际发生加油业务,企业不能据以记入费用中所得税前扣除,只能作为预付账款或者其他应收款的入账依据,那企业如何才能合理税前扣除呢?

别着急,给您破解之法:

加油充值卡发票在凭卡加油后,我们可以凭加油卡或加油凭证回笼记录去换开增值税专用发票。这样我们不仅可以抵扣增值税进项税额,还可以结转费用,税前扣除了。

账务处理:

借:相关成本费用

应交税费-应交增值税(进项税额/待认证进项税额)

贷:预付账款等

加油卡充值能不能报销?

可以税前扣除吗?

一、加油卡充值能不能报销和税前扣除?

先看下「加油站预付卡」怎么来的。

前不久,我公司的老司机来报销,就拿回来了一张和以前不一样的发票。发票上开的也不是*汽油*,*柴油*了,而是*预付卡销售*,而一看税率栏次,还是不征税的。

问司机原因,老司机说了,不想垫钱加油,和领导说了,办了张卡,充了点钱,加油站就给开了这个发票。

而这样发票就是「预付卡发票」,那问题来了,这张发票能在企业所得税税前扣除吗?

首先,企业所得税法第八条规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

根据上述规定,如果该费用真实合理,那么允许税前扣除。

那么这个真实合理,还需要我们再去取得发票或者说加油记录证明吗?

这个说实话,在实践中并无统一标准,主要还是从真实合理角度进行判断。

这里可以参考天津税务在汇算清缴答疑中对预付卡税前扣除的回答:

给大家总结一下:

1、加油站预付卡性质比较特殊 ,依照规定, 只能开具不征税发票。只有在实际加油后才可以申请开具增值税专用发票。

2、财务报销是企业自主范围内的事情,只要发票本身不违反【发票管理办法】等规定,就可以报销 。 如果企业收到的加油站预付卡发票是符合规定的,当然就可以作为财务报销凭证。

3、 可以报销≠可以税前扣除。 对于预付卡开具不征税发票的,还要证明「支出实际发生」,才能构成完整的税前扣除凭证。 一般纳税人建议换开增值税专用发票作为税前扣除凭证,小规模纳税人购买加油卡,可凭实际消费清单及不征税发票等作为凭证税前扣除。

二、加油卡的账务处理

在购买或充值环节,尚未实际发生业务,加油卡应作为企业的资产进行管理,相当于将公司的银行存款转变成另一项资产。

借:预付账款或其他应收款等资产科目

贷:银行存款

实际发生环节,计入相应的成本费用。

借:成本费用科目

借:应交税费-应交增值税(进项税额)

贷:预付账款或其他应收款等资产科目

三、加油卡的税务处理

1、增值税

企业在充值时可以获取不征税的预付卡普通发票。需要注意的是 ,开具了不征税发票后,一般不能再开具专票,需要开专票的最好事先向售卡单位问清楚,如果不能开的话,那就要等实际消费后再去开具增值税专用发票了。

2、个人所得税

个人所得税处理和购物卡一样,根据不同的对象,分别按工资薪金和偶然所得来扣个税即可。

3、企业所得税

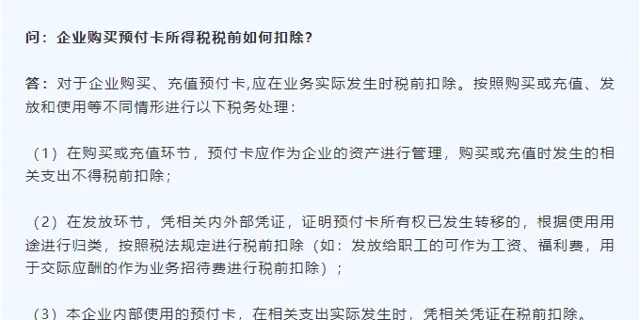

应在业务实际发生时按照规定取得业务实际发生凭据进行扣除,在购买或充值环节,只能取得税率栏为「不征税」的增值税普通发票,预付卡应作为企业的资产进行管理,充值时发生的相关支出不得税前扣除。

员工开私家车外出办公,

费用能不能报销?

税局答复:可以报销,但有条件!

问题内容:

公司员工开私家车外出办公的现象越来越普遍,所产生的的燃油费、过路费、停车费等,请问大家是如何处理的?实报实销吗?

税局回复:

企业因工作需要租用个人车辆并支付给员工租金等费用的用车方式,属于租赁,企业发生的租赁费用可凭有效凭证在企业所得税前扣除。企业与个人未签订租赁合同而支付给员工的所得,企业租金费用不允许在企业所得税前列支,员工所得需按「工资薪金所得」计算缴纳个人所得税。 企业与个人签订了租赁合同,按照租赁合同或协议支付的租金,在取得真实合法有效凭证的基础上,允许税前扣除;对在租赁期间发生的汽油费、过路过桥费和停车费,在取得真实合法有效凭证的基础上,允许税前扣除。其他应由个人负担的汽车费用,如车辆保险费、维修费等,不得在企业所得税税前扣除。

也就是说:

1、员工开私家车外出办公,在单位没有公车的情况下,要想顺利报销燃油费、过路费等, 必须要与公司签订租车协议。

2、如果在没有签订租车协议或者签订的是0元租金协议, 强行开票报销的话:

(1)对企业来说,会面临相关车辆费用无法税前扣除的风险。

(2)对个人来说,获得的报销款要按照「工资薪金所得」计算缴纳个人所得税。

▎ 本文来源:本文由会计说整 理推送,素材来源:会计学苑、注册会计师、中注协官网,若需转载 或引用请后台回复「转载」!©会计说保留所有权。