公司电话费处理一直是比较常见也是比较头疼的问题,怎么处理比较合适?电话费报销会影响个税和社保吗?今天小编统一解答!

0 1

电话费报销有几种形式?

怎么影响个税和社保?

一、因公报销

在这种报销模式下,一般规范的做法是: 个人因公发生的电话费,取得公司抬头的发票进行报销。

相关的财税处理和社保影响如下:

二、福利性质

最常见的情况是 个人抬头的发票,公司正常进行报销,属于福利性质 。在这种模式下,相关的财税处理和社保影响如下:

1、 会计处理

借:福利费科目

贷:应付职工薪酬

2、 税务处理

属于员工福利,按照「工资、薪金」所得项目计征个人所得税。

3、 社保影响

根据劳社险中心函[2006]60号【关于规范社会保险缴费基数有关问题的通知】中明确规定:「单位给职工个人实报实销的职工个人家庭使用的固定电话话费、职工个人使用的手机费(不含因工作原因产生的通讯费,如不能明确区分公用、私用均计入工资总额)均计入社保基数。」

因此,福利性质的电话费报销事 影响个人的社保基数的 。

三、补贴性质,随工资一起发放

在这种模式下,不需要取得通讯费的发票。相关的财税处理和社保影响如下:

1、 会计处理

借:相关成本费用科目

贷:应付职工薪酬

2、 税务处理

关于电话费补贴的个税问题,安徽省10月份就发文明确过:

「一、个人因通讯制度改革而取得的通讯补贴收入, 扣除一定标准的公务费用后,按照「工资、薪金」所得项目计征个人所得税。

二、公务费用的扣除标准:行政事业单位按照各级人民政府或同级财政部门统一规定的标准发放给个人的通讯补贴收入, 可在计征个人所得税时据实扣除;企业等其他单位发放给个人的通讯补贴, 主要负责人每月不超过500元(含)、其他人员每月不超过300元(含)的, 可在计征个人所得税时据实扣除。」

也就是说,电话费 在扣除当地规定的标准后,按照「工资、薪金」所得项目计征个人所得税。 (各地扣除标准不同,建议咨询当地税局)

3、 社保影响

由于电话费是随工资一起发放,因此会影响个人的社保基数。

0 2

个人抬头的电话费可以税前扣除吗?

怎么报销个人的电话费最合适?

一、个人抬头的电话费可以税前扣除吗?

经常有好多粉丝问小编:个人抬头的电话费能否税前扣除?如何才可以税前扣除?

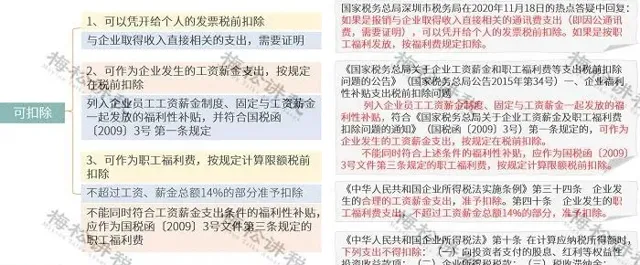

深圳税务答复: 如果是报销与企业取得收入 直接相关的通讯费支出 (即因公通讯费,需要证明), 可以 凭开给个人的发票 税前扣除 。如果是 按职工福利发放,按福利费规定扣除。

二、怎么报销个人的电话费最合适?

1、以公司名义办理电话卡,购买手机,员工使用,开具公司抬头发票。

在这种情况下,不仅解决了发票抬头的问题,可以进行正常的税前列支,员工也不需要缴纳个税,相关的费用也不需要计入员工的社保基数。

2、将通讯补贴列入企业员工工资薪金制度、固定与工资薪金一起发放。

根据【国家税务总局关于企业工资薪金及职工福利费扣除问题的通知】(国税函〔2009〕3号)文第一条的规定,税务机关在对工资薪金进行合理性确认时,可按以下原则掌握:

(一)企业制订了较为规范的员工工资薪金制度;

(二)企业所制订的工资薪金制度符合行业及地区水平;

(三)企业在一定时期所发放的工资薪金是相对固定的,工资薪金的调整是有序进行的;

(四)企业对实际发放的工资薪金,已依法履行了代扣代缴个人所得税义务;(五)有关工资薪金的安排,不以减少或逃避税款为目的。

符合上述规定的通讯补贴,不需要职工提供发票,可以作为工资薪金支出直接税前扣除,从而减轻公司的纳税负担。

0 3

还有哪些个人抬头的发票不能扣除?

一般还存在以下6种个人抬头的发票不能税前扣除,财务人员一定记得规避!

一、个人付款,实际是公司租房办公取得的租金

建议:

应把发票退回,重新开具公司抬头的发票,不能重新开具发票的,作纳税调增处理。

二、非外籍员工报销的租金

建议:

企业以多发工资的形式补贴,可以税前扣除,不需要发票;或者直接以该公司名义租房,提供集体宿舍。

三、餐费

提示:

(1)只能开具公司抬头才可以税前扣除,注意开具时索取普通发票,即使取得专用发票,进项税也不允许抵扣。

(2)企业要正确区分是员工餐费(计入职工福利费,税前扣除标准不能超过工资总额的14%),还是招待客户餐费(计入业务招待费,税前扣除受双限制(60%、5‰))。

四、住宿费

提示:

只能开具公司抬头才可以税前扣除,注意开具时索取增值税专用发票,可以抵扣进项税。

五 、加油票

建议:

签订私车公用的租赁合同,并在合同中约定加油费等由公司承担,可以税前扣除,允许扣除的前提是加油费必须开具公司抬头。

六 、车辆保险费、车辆维修费

提示:

(1)车辆保险费只能开具个人抬头,属于应由个人负担的费用,即使合同约定可以由企业承担,也不能税前扣除,汇算清缴时做纳税调增。

(2)车辆维修费同车辆保险费一样应由个人负担,即使合同约定且开具企业抬头发票也不允许税前扣除,汇算清缴时做纳税调增。

0 4

个人抬头的发票一定不能税前扣除吗?

这8种可以扣除!

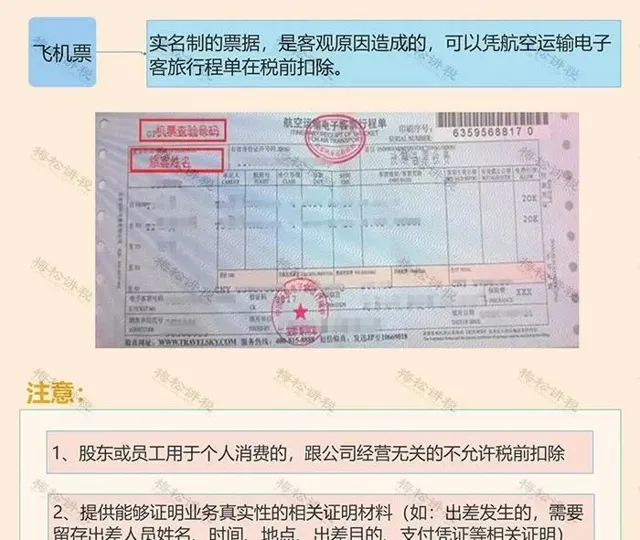

一、飞机票

五、职业技能报名费、继续教育费等

0 5

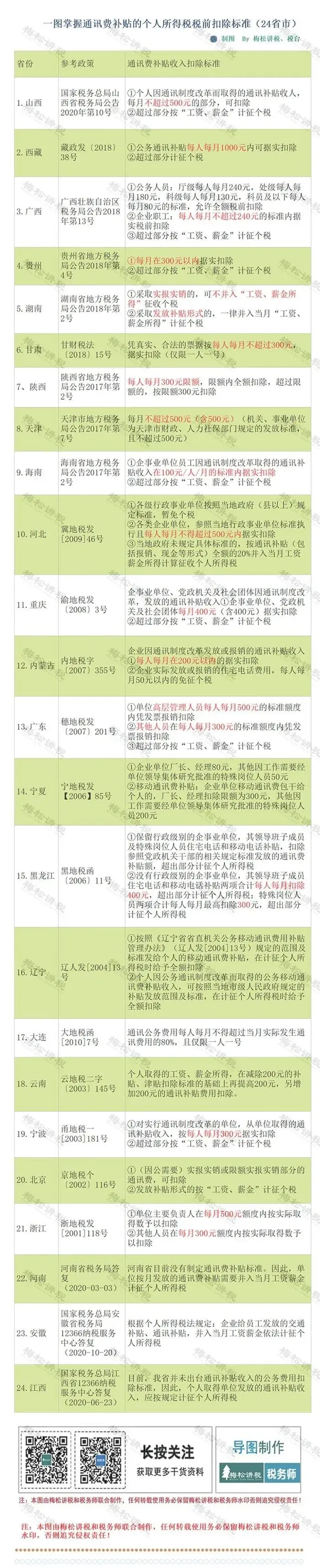

最全!各省市通讯费补贴扣除标准

注: 本文由梅松讲税出品。 梅松讲税,为税台网旗下致力于打造税务精品内容的团队,服务内容包括: 文章、课程、图片、图书 等 。

往期推荐

01

02

03

来 源:财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人,税务经理人整理发布