點選藍字, 關註 我們

最近保險圈有一個比較熱的話題,

「越來越多中產賣掉房子去買香港保險」。

可能很多人覺得這行為多少有點離譜有點傻,但是這確實房價波動的大背景下,保護現有資產比較好的一種方式。

比起隨著時間一直老舊和掉價的房子,不如換成具有既有保障,又能增值還能再需要的時候抵押優質資產。

房產市場變動,中產階層回歸理性

這些年房價的波動、政策的調整以及市場的飽和度增加,房產的投資吸重力逐漸下降。

另外透過疫情這幾年,而社會經濟趨勢和民眾的心理變化更趨向理智和保障,對資產規劃更加註重資產的長期穩定增值和風險控制。

而如今房產市場趨勢逐漸向下,房子的 變現變得越來越困難,租售比也就2個點左右,繼續持有閑置房產實在難說是一個好的選擇。

與房產相比,儲蓄型保險產品在當今經濟不確定的情況下, 具有更低的風險以及長期穩定的報酬,同時還具有保障的功能 ,更能讓人心安。

保險可能正在成為接替房產的一種資產

1、從增值的角度來看

現在的房產,不僅不一定能增值;放在手裏出租,租金也有可能會降低;還有可能要面臨高額的房產稅;但是儲蓄險就不一樣了。

1、儲蓄險的現金價值是確定的,白紙黑字寫入合約,沒有變動風險。

2、 儲蓄險的現金價值是不斷增長的 ,一般交費期滿,現金價值就能超過已交保費,然後以一定的利率增長。

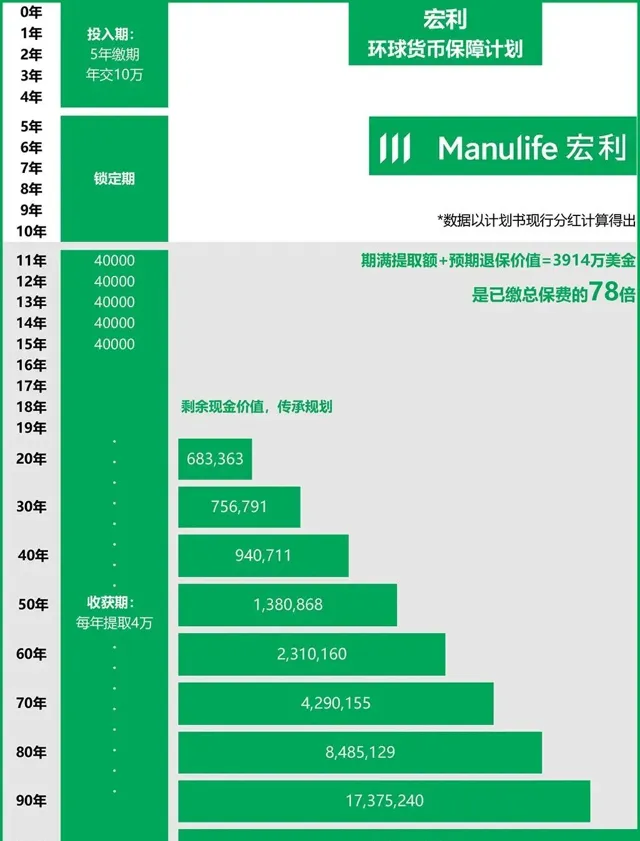

以香港熱賣的一個儲蓄險產品為例:

年繳保費 $100,000 ,繳費期 5 年,總繳保費 $500,000 為例 (相當於購房成本):

從第11年開始,每年提取4萬美元至終身 (相當於房子租金收益,而且不會斷租)

100年後,在持續提取的基礎上,帳戶現金價值還剩余3554萬美元。 (遠遠超過購房成本,也就是保單這個」金融房子「的房價一直是在上漲的!)

總提取額+預期退保價值=3914萬美元 , 是當年繳付保費的78倍!

這個收益還是很令人吃驚的!

2、從流動性的角度來看

房子尤其是二手房的交易難度越來越大,身邊很多朋友掛出去的房子許久無人問津,好地段的也許還好點,未來房子想要變現,難度比想象中要大。

如果是為了給孩子當教育金,孩子讀書急需錢時,房子能不能變現猶未可知。從保險中取錢,就是動動手指頭的事,今天操作,明天錢到賬,不用跑銀行,跑中介,跑手續。而且需要多少錢,取多少錢。但賣房子總不能只賣個廁所或者廚房吧。

有人就說,我可以用房子去抵押獲得貸款,但是要知道不僅手續麻煩,而且每月面臨著一筆利息支出。

再來看看 保單的流動性,在繳費期結束後,提取靈活,既可以保證現資金安全、穩健增長 ,又可以給到孩子每個階段的資金支持,作為 孩子的教育金,婚嫁金,及自己的養老金 ,及遺產規劃。可真正實作一張保單養三代人,總得來說,把美元儲蓄保單視為一份能分散風險的家庭安全底層資產,給未來的自己或孩子準備一個終身的現金流。

3、從繼承的角度來看

未來房子的持有成本和傳承成本大機率都會提高。尤其是房產稅,已經迫在眉睫。

去年3月份,財政部原部長樓繼偉發文稱,經濟轉為正常增長後應該盡快開展房地產稅試點;同年4月份,中國全面實 現不動產統一登記。房產稅將全面鋪開 的警鐘已經敲響。

對很多客戶來說,一些價值不高的房子,留在手上,反而會占用額度,會增加房產稅征收的面積。

另外,房產過戶給子女是需要繳納稅費的。之前有個新聞,上海的一對父母想把一套價值800萬的房子傳給兒子,但過戶費需要50多萬,為了省下這筆稅費,爸爸竟然和兒媳結婚,這樣一通神操作之後將房子傳給了兒子。這個操作奇葩不說,其中的風險也是很大的。

因此,很多客戶都想把一部份房產變成免稅資產。香港的分紅儲蓄險在傳承方面有獨到的設計,保險可以指定受益人,跟任何人都沒有關系,且沒有繼承成本。 保單也可以無限變更被保人,父傳子、子傳孫,世代增值,無稅傳承。

當今房產形勢不容樂觀的情況下,香港的儲蓄分紅保險對於一些高凈值個人而言是一種值得考慮的投資方式。香港保險收益高且安全又穩定。

香港擁有全球化的金融投資環境,香港保單以美元/港元計價,且自由轉換多種主流港幣。 作為長期的投資計劃,在擁有長期回本承諾的安全前提下,預期內部收益率可高達6%-7%,報酬率還是非常可觀的!

❗ 溫馨提示: 政策即時變化,請以辦理時的最新政策資訊為準。

END

編輯 | Abby

圖片及部份文本來源網路

如涉及版權,請聯系刪除

海口漢德歐移民

專註移民身份&港險配置

💬

咨

詢

微訊號:

【HDO7702】

☎️咨詢熱線:18976947702

掃一掃微信二維碼,立即與專業移民/港險規劃師溝通!

👍點贊、關註獲取更多移民、香港保險資訊~