點選藍字, 關註 我們

香港儲蓄險復利高達5%-7%,

支持7-9種貨幣轉換,可簡易信托,支持

無限更換被保人和保單拆分

,實作財富精準傳承……

香港儲蓄險種類繁多,產品定位多元,功能也越來越強大,疊加了各種功能BUFF。如果不能在這茫茫產品池裏找到屬於自己的「Mr. Right」, 預期理財效果也會大打折扣。

究竟應該如何挑選儲蓄險呢?

接下來小編從幾個不同的維度跟大家分享一下。

保險公司的品牌

我們在挑選普通產品時,都會貨比三家,選擇最安穩可靠的廠家,更何一張可能伴隨終身的保單。

因此, 盡可能地選擇規模大的保險公司 就很有必要了。可以根據保險公司的評級和排名去挑選,畢竟是一輩子的保單,保險公司的投資能力和規模還是很重要的。

產品收益率

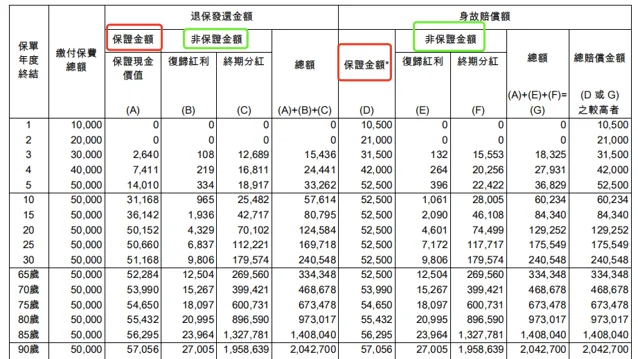

香港儲蓄險的收益由兩部份構成:

1)保證收益,一般在0.3-0.5%左右;

2)預期收益,可達5%-7%。

直觀去理解,就是下面這張圖的紅綠兩欄:

這2個收益自然是越高越好。

分紅實作率

香港儲蓄險復利高達5%-7%,最關鍵的是 預期收益,而能不能達到預期收益,得看保司分紅實作率。

說白了, 分紅實作率越高,預期收益就越高。

分紅實作率=100%,說明演示收益與實際收益一致;

分紅實作率>100%,表示實際收益超過演示收益,是更賺的;

分紅實作率<100%,則意味著實際收益少於演示收益,產品未來收益有待觀察。

分紅實作率,保司每年公布一次,官網就能查到。

保費優惠力度

大家偏愛香港儲蓄險,還有一個重要原因:有優惠!

而內地保險在這方面的監管非常嚴格,不能有這類操作。

香港儲蓄險常見的優惠策略,包括但不限於:

1)預繳優惠

儲蓄險整付(躉交)繳費方式收益最高, 但只有極個別香港保司產品有整付。為了滿足投保客戶的這類需求,保司就推出了「預繳」政策,且配以優惠激勵。客戶 可以提前將未來2-3年的保費交給保司,進入保單儲備帳戶,然後按照約定的%的保證利率滾存生息 ,到繳費期再 自動抵扣保費/直接打折 的方式。

2)保費打折

直接按折扣率減免一定的保費。 比如XX保司在3月30日前投保,可享1%的保費折扣。

3)保費回贈

可以理解為「延遲滿足版的保費打折」。

舉例:

假如年交保費1萬美金,回贈20%。第1年交1萬美金,第2年就只要交80%保費(即8000美金)。有的保司優惠高達兩年,首年保費回贈高達15%+次年保費回贈高達9%。

提取方案

是否需要提前提取 ,或者對首年退保現價有沒有要求。大部份的儲蓄險都是 中後期爆發力強 的, 一般建議10-15年後再做提取合適。 目前市面上也有一些產品可以早提取,對看中本金和穩健性的客戶來說會更有吸重力,但是長期收益可能不一定有傳統的儲蓄險高。客戶自身還是需要綜合自己的需求考慮。

以上幾點挑選香港儲蓄險的經驗總結,僅供參考,希望對您有所幫助。

END

編輯 | Abby

圖片及部份文本來源網路

如涉及版權,請聯系刪除

海口漢德歐移民

專註移民身份&港險配置

💬

咨

詢

微訊號:

【HDO7702】

☎️咨詢熱線:18976947702

掃一掃微信二維碼,立即與專業移民/港險規劃師溝通!

👍點贊、關註獲取更多移民、香港保險資訊~