¥20

無門檻券

添加官方企業號一鍵領取

掃碼獲得AI訓練營優惠券

更有caie會員7天體驗免費送

作者: 趙波

來源: 北大國發院

題記: 2024年1月18日晚,中國經濟觀察報告會第67期線上上線下同步舉行。本次報告會由北京大學國家發展研究院和百度財經主辦,北大國發院智庫、傳播中心承辦,特邀多位學者從不同的研究領域出發,分享和研討「中國經濟2024:立與破、挑戰與機遇」。本文根據北大國發院經濟學長聘副教授趙波的主題演講整理。

今天分享我對2024年經濟發展的一些思考。

中國經濟增長的全球背景

展望2024年中國經濟之前,有必要回顧一下全球經濟增長的大背景。21世紀以來,全球經歷過兩次比較大的經濟衰退,一次是2007-2009年的次貸危機,另一次是2020-2022年爆發的新冠疫情。這兩次危機都造成了全球經濟的負增長。

全球經濟在此次新冠疫情暴發後走出了「V形復蘇」的態勢:疫情前全球經濟增速平均為3-4%,2020年疫情期間全球經濟增速為負,後逐步恢復。平均來看,疫情造成全球經濟2020-2022年間每年損失了兩個百分點的增長。

目前,疫情對全球經濟的負面影響進一步衰減,預計全球經濟會回歸到比較穩定的長期增長路徑,即年均增長率約為3%左右,這其中的增長率一半來自人口增長的貢獻,另一半來自技術進步的貢獻。

結合上述全球經濟增長的背景,接下來分享我對2024年經濟發展的一些思考。

影響經濟增速的兩個主因

改革開放四十多年來,中國經歷了非常迅速的經濟增長,被稱為世界經濟增長的奇跡。改革開放前30年經濟增長的平均速度基本維持在9%-10%左右。在過去這十年,經濟增速每年都在降低,不知不覺已經降到5%的時代。為什麽會這樣?經濟學理論認為長期經濟增長主要取決於供給,即生產端。中國生產端發生的一些變化拉低了經濟增速。

生產端的貢獻要素有哪些?傳統的生產要素有資本、勞動、土地,還有全要素生產率。全要素生產率度量的是生產效率的改進,這不僅依靠技術進步和創新,也取決於資源的配置效率等因素。

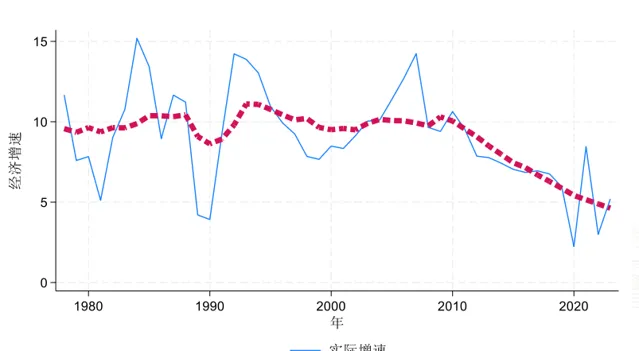

圖1

把生產端要素的貢獻與全要素生產率的貢獻相加總,就得到了每年的經濟增速,如圖1所示,藍線代表每年實際經濟增速,其波動很大;紅線代表我們計算出來的經濟潛在增速。藍線高於紅線時是經濟高漲,低於紅線時是經濟衰退。2010年前,中國潛在經濟增速基本維持在10%左右;2010年後,也就是次貸危機爆發後,經濟潛在增長率逐年下降。現在中國經濟的潛在增速已經下降到了5%左右。

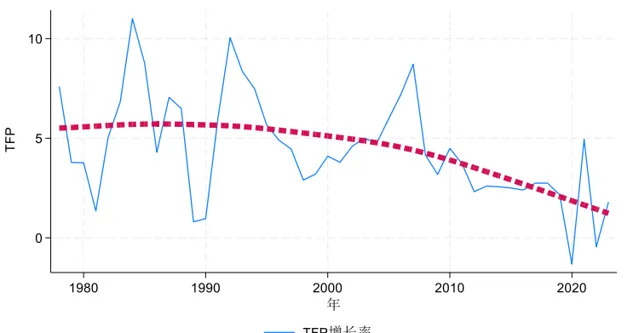

圖2

造成這一下降的原因是什麽?我們同樣可以從要素投入和生產效率兩方面分析。圖2展示的是生產效率對於經濟增長的貢獻,紅線代表剔除波動後的潛在趨勢。可以看出,在改革開放初期的頭三十年,技術進步和生產效率的提升對經濟增長發揮了很大作用,帶來了5個百分點左右的GDP增長。中國本是一個落後的工業國,很多經驗和技術需要學習,在不斷學習的過程中,我們的技術更新叠代很快。隨著學習行程不斷深入,中國正越來越靠近世界技術前沿,技術進步對經濟的拉動作用也逐漸放緩。雖然中國的「新三樣」已經位居世界技術前沿,但仍有一些技術正在接近技術前沿但尚未達到。此外已開發國家對中國某些領域的技術封鎖,也在造成了技術進步速度一定程度的放緩。

當前經濟的挑戰

對於剛才估計的5%左右的經濟潛在增長率,有些人認為沒必要擔心,畢竟還有5%的增長。按5%的年均經濟增長率計算,四、五年之後中國人均收入仍有望達到甚至超過13000美金,步入高收入國家行列。然而,潛在經濟增長率只是一個潛在數值,做得好有可能超過這一目標,做得不好或許達不到這一水平。

未來中國的經濟表現,可能受哪些因素制約?

短期風險因素

房地產行業面臨著金融風險。「三條紅線」實施後,房地產業遭遇非常嚴重的危機。在學者和企業家的不斷呼籲下,目前房地產政策已經做出一些調整。這些政策,比如北上廣深等城市限購政策的取消和力度減弱,能在多大程度上恢復並重建投資者信心?這還是個未知數。

與此同時,資產價格大振幅波動,投資者的心情隨之忽高忽低。這肯定會對大家的信心和消費傾向產生影響,這就是「財富效應」。總體看,消費者信心的恢復還需要時間,這也與國家統計局公布的信心指數指向基本一致。

長期不確定因素

當前中國經濟也面臨一些長期的不確定性因素。之所以說是長期因素,因為這些困難都是由一些長期的結構性難題所導致,很難短期內解決。

長期不確定因素主要包括以下方面:

能否控制不斷攀升的杠桿率? 這不僅指地方債,居民部門、企業部門的杠桿率都在上漲。這一問題之所以引發重視,主要因為世界主要經濟體,特別是較大規模的經濟體在達到一定規模後,其經濟增速會減弱,赤字會增加,同時伴隨著經常性計畫逆差,即「雙赤字」,這會使得該國國際競爭力不斷衰弱,經濟增速逐漸下降。因此,如果中國的杠桿率過上升過快,會對未來的經濟增長造成一定負面影響。

能否持續創新和產業升級? 在經濟增長中,資本的貢獻通常會慢慢減弱,未來的經濟增長會更多地依賴創新和產業升級。

能否持續深化改革開放? 改革進入深水區,會面臨更多難點和堵點。正所謂「好吃的肉都吃完了,剩下的都是難啃的硬骨頭」。

能否及時改善人力資本結構應對人口老齡化? 中國人口已經是持續負增長狀態,未來能否透過足夠的人力資本投資來應對人口老齡化,這也是一個結構性問題。

以上這些問題對短期宏觀調控政策,中長期結構性、供給側政策和政府治理都帶來了挑戰。

2024年中國經濟展望

2024年的中國經濟,我認為是處於恢復的節奏中。

從資金投放或信貸投放看,中長期信貸對於工業的支持不斷增加,對於高端制造業的支持也在迅速增長。不同規模企業恢復速度並不相同,工業大企業的訂單數量上升較快,中小企業的恢復還有一些滯後。過去幾個季度,規模以上工業企業利潤率、產業利用率、工業用電量都在上升,這些都是積極的訊號。

從價格看,CPI雖然總體較弱,但是拋掉食品之外,無論是服務業還是非食品類的CPI在逐漸回升。食品有其自己的周期,比如豬肉價格。預計半年後中國CPI可能重回1%以上。

從就業市場看,城鎮調查失業率持續下降,農村外出勞動力增長率持續上升。

總體來看,我對今年的經濟增速持中性偏樂觀的態度,我預測2024年經濟增長或將在5%-5.5%之間。5%是潛在增速,另外0.5%是考慮到前面提到的挑戰。如果我們能妥善應對,比如穩住房地產業的發展信心,投資降幅或將減弱,對經濟可能帶來一些正向促進作用。

居民消費不斷修復

無論是社會零售品總額還是居民消費,目前都有顯著增長,反饋到居民儲蓄上,則是家戶儲蓄率的下降。疫情期間,居民儲蓄率上升了好幾個百分點,現在則基本回落到疫情前的水平,這是一個好訊息。

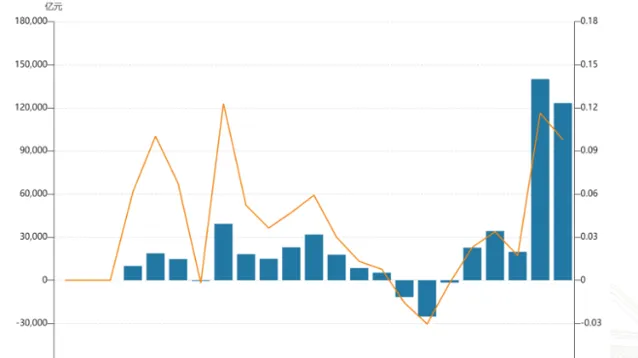

圖3

圖3展示的是居民部門的銀行新增存款減去居民部門新增貸款的情況。在過去這些年,沒有哪一年像最近兩年這樣,出現這麽多存款凈增。2022年這一數位是14萬億元,2023年是12萬億元,這是相當大的規模。中國居民的可支配收入不包含出售股票和房產的收入。比如我擔心房地產大跌,索性先把房子賣掉;擔心股票市場行情不好就把股票全部清倉。如果賣房賣股票得到的錢,我存起來什麽也不買,那這一數位就會出現在圖3中。這意味著有大量的閑置資金,說明老百姓的投資預期和信心還沒有恢復,但消費已經恢復了一部份。

投資最佳化和制造業升級

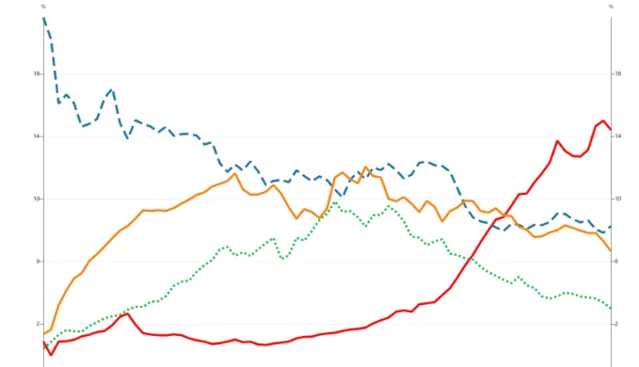

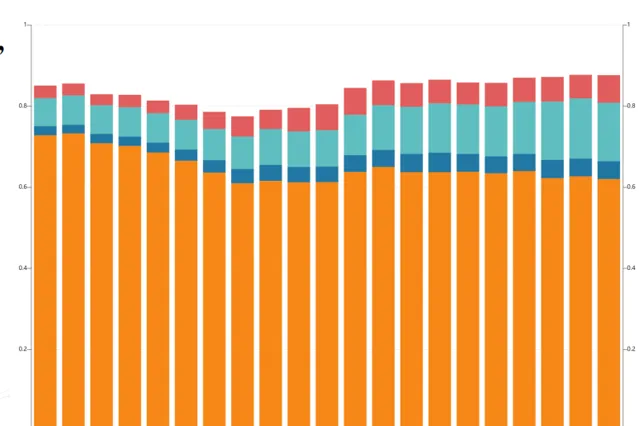

圖4

從資金供給端看,「金融進一步支持實體經濟」對銀行資金的投向發揮了較大指導作用,直接反映在數位中,正如圖4所示,藍色虛線代表房地產中長期貸款余額的同比增長,從一開始增長很快,到「三條紅線」之後開始下降,進而降到負值。藍線代表的工業信貸余額持續增加,增幅高達20%-30%;紅線代表的高技術制造業中長期貸款余額同比增長高達40%。橙色線代表的服務業並沒有吸收更多的投資,增長率比較穩定。這說明資金在不同產業間重新配置,既有政府的引導作用,也有市場的自發判斷。

這些投資都可能改善我們的潛在投資效率,特別是改變生產率更高的部門的資本配置,增加資源配置效率。「新三樣」就是這方面的例子。其他國家總是覺得中國的產業政策在補貼國有企業,那一定是國企在這些行業大幅出口。其實,出口「新三樣」大多數都是民企,比如我們的新能源汽車出口。

貨物貿易總量占比達峰

圖5

圖5展示的是二戰後全球各主要經濟體的貿易占比。紅線代表中國,可以看出,二戰後中國貿易取得了非常矚目的成績,從過去占比不到2%上升到14%。中國不是唯一的成功者,其他已開發國家都曾擁有過這樣的輝煌時刻。藍色虛線代表美國,二戰時貿易占比曾高達20%。此後取而代之的是橙色線代表的德國和綠色虛線代表的日本,占世界貿易出口的比重日漸上升,分散了美國在世界貿易格局中的霸主地位。這些國家的貿易增長在上世紀80年代達到峰值,這與其自身的產業結構轉型有關。中國2001年入世後,貿易份額不斷上升,進一步分散了美國剩余的世界貿易份額。

根據以上已開發國家貿易發展的規律,中國的貿易占比達到14%-15%時,或許已經達峰。根據目前中國第二產業的結構,想要獲得更多的占比很困難。但仍然有進一步發展的空間。我們需要進一步最佳化貿易結構,提高貿易品質,加速轉變過去加工貿易為主導的局面,提高在貿易中的附加值占比。

貿易格局逐漸變化

圖6

圖6中黃線代表中國對OECD國家的貿易。如果把OECD國家稱為「北方國家」,那中國對北方國家的貿易額是在不斷下降。中國對其他開發中國家的貿易份額在不斷上升,東協就是一個典型例證,圖中藍線和紅線代表的非洲和拉丁美洲也是如此。這說明中國對世界的貿易格局正在發生變化,這一行程其實從中美貿易戰打響惡化之前就已經開始,與地緣政治無關,更多的是受經濟結構轉型和經濟增長內在規律的影響。中國加入RCEP後,我相信未來區域貿易協定內的貿易會更加迅速地發展,比如中國對東協的出口或將進一步增加。

中國對外直接投資(OFDI)重要性逐漸增加

過去,中國吸引了很多外國直接投資(FDI)。目前,中國對外直接投資數額正在趕超FDI。這說明這些年中國的對外投資不斷增長。近日我在柬埔寨存取時,發現一家中國輪胎廠僅用7個月時間就建成了一家現代化廠房,投資規模約有幾億美金。該企業在柬埔寨工廠的自動化程度也遠超其在國內的任何一家工廠。原因在於企業總是在不斷創新,自然會使用最先進的生產線和最先進的技術進行生產。上述這種投資案例在柬埔寨還有很多,雖然只有1700萬人口,但柬埔寨已經成為中國第十大對外投資國。

過去中國傳統的OFDI是以低技術或者勞動密集型為主,更多是采礦、交通運輸、修路建橋這樣的業務。現在的對外投資當中,制造業和ICT領域對外直接投資占比穩定上升,2022年在對外投資總額中約占23%。

現在有很多高能力企業不是「被動」出海,而是「主動」出海,這也代表著企業母國有更先進的技術和更卓越的制造能力,新能源汽車行業就是一個很好的例子。

總結

面度諸多挑戰,我認為當務之急是尋找新的增長動力,只有高品質發展才能實作持續增長。中國有能力做得比5%更好一些,但這需要在以下幾個方面小心應對。

1. 實作制造業的不斷升級和數位化轉型。這遠不止拿出資金一投了之這麽簡單。投資不一定能帶來創新,任何創新都存在不確定性。只有透過合適的政策幹預,制定能真正鼓勵創新的機制,才能解決問題。

2. 不斷深化改革,進一步提高服務業的開放程度。服務業已經是中國GDP占比最大的行業,但不是所有服務業的生產率都在不斷增長,很多消費型服務業增長基本為零。服務業想要進一步發展,我們需要加快開放和改革那些過去不夠開放的領域,對接高標準的開放體系,倒逼服務業加快改革。

3. 降低政策不確定性,增加政策的激勵相容性和透明性。希望不再看到類似「三條紅線」的政策再次出現在中國的任何一個行業。我們已經花了很大的代價挽回損失。對企業家而言,這增加了政策的不確定性。與此同時,希望我們的政策能增加激勵相容性和透明性,使政策的執行成本、監督成本降到最低。

加入經管之家大家庭

讓學習成為每天生活的必須!

JG

|

學術培訓拓荒者。聯合海峽兩岸名師,以論文寫作為核心方向展開學術培訓。十年培養數萬師生,百余課程掃碼了解!

名師精品課程

不止於經管

AI

|

|

掃碼添加AI小助理

AI系列直播

CDA

|

|

樹立數位化人才認證標準,專註數位化人才服務16年。陪伴百萬使用者持續成長,擁有更好職場前景!掃描了解詳情!

讓優質教育人人可得

贈送VIP |

透過教師認證即可申請經管之家論壇vip及500論壇幣。

海量資料

助力教師更好的科研