經常在網上看到這樣的訊息:

公司買豪車避稅究竟行不行的通?

01

「買豪車避稅」註意了,

2024將被重點關註!

2024年2月27日,國家稅務總局、公安部、最高人民法院、最高人民檢察院、中國人民銀行、海關總署、市場監管總局、國家外匯管理局在京召開全國八部門聯合打擊涉稅違法犯罪工作推進會議,總結2023年聯合打擊涉稅違法犯罪工作成效,研究部署2024年的重點任務。

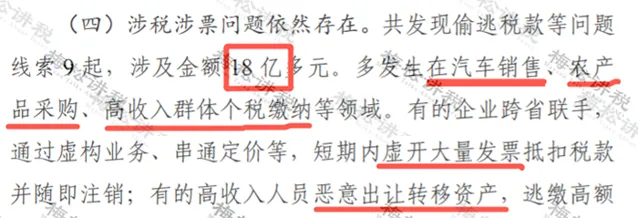

來看一下檔中對於涉稅違規問題的報告:

劃重點:

1、重點領域: 汽車銷售、農產品采購、高收入群體個稅繳納;

2、重點行為: 虛開發票抵扣稅款、惡意出讓轉移資產逃繳個稅。

檔給我們傳達了一個重要訊息:202 4 年的稅務稽查重點,這幾樣是跑不了了!

關於虛開發票,相信做財務的小夥伴都不陌生,近幾年來的稅務稽查大案,十有八九都與虛開有關,但「惡意出讓轉移資產」又是什麽意思呢?

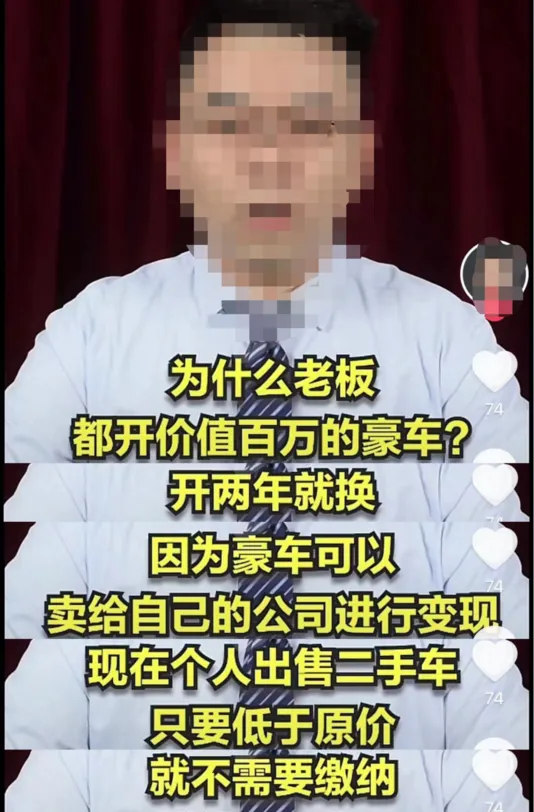

報告中同時提到了「汽車銷售」行業和「惡意出讓資產逃避個稅」,讓人不免聯想到某平台小視訊中宣傳的如何「購買豪車避稅」:

小視訊裏講的到底是什麽意思呢,舉個栗子:

老王的公司每年盈利不少,但公司分紅需要交20%的個人所得稅,100萬元就要交20萬元的個人所得稅。

在「磚家」的建議下,老王買了一輛價值101萬的瑪莎拉蒂,轉手以100萬的價格賣給公司,個人出售二手車,可以免征個人所得稅;售價低於原值的,可以免征增值稅。

於是,老王只出了1萬塊錢的代價,就拿到了公司的100萬元。

而且,車輛入公司的帳以後,老王的汽油費、修理費等車輛費用都能在公司報銷了,車輛的折舊100萬也可以在企業所得稅前扣除,不僅沒賠,還賺了呢~

老王嘗到了甜頭,於是豪車開兩年又換了一輛……

從稅收政策來說,上面的操作沒有問題,但如果老王的公司是從事軟體服務的,那麽賬上趴著好幾輛百萬級豪車是幹什麽用的?老王把車賣給公司是否有合理的商業目的?

敲黑板:所有的避稅都應當建立在合理合法的基礎上!只「合法」不「合理」,照樣查你!

0 2

「公轉私」不想被查

財務必須這樣處理!

「買豪車避個稅」實際上就是利用稅收優惠進行「公轉私」的非法避稅行為,「公轉私」並不是不能碰觸的紅線,但必須有合理的商業目的。

以下8種情況下,公轉私是合法合規的:

1、發放薪資薪金

公司每月將薪資薪金透過公戶發到每個員工的個人卡上,且已預扣預繳個人所得稅。

涉稅提示:

企業在發放員工薪資時,應履行代扣代繳義務,按3%~45%的稅率預扣預繳個人所得稅。

2、員工差旅費報銷

公司將差旅費報銷款或備用金透過公戶轉入出差員工個人帳戶,出差回來後實報實銷、多退少補。

涉稅提示:

符合條件的「差旅費津貼」不屬於薪資、薪金收入,不征個人所得稅。

3、支付給個人的勞務報酬

公司透過對公帳戶支付給個人勞務報酬,且已經預扣預繳了個人所得稅。

涉稅提示:

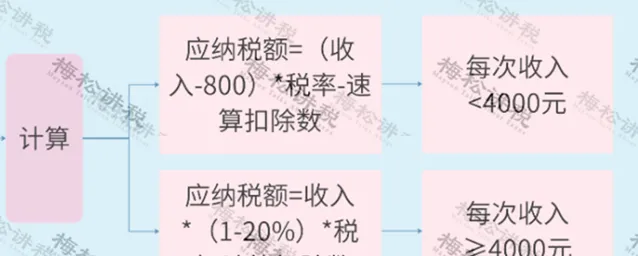

企業需取得合規發票方可稅前扣除,個人如辦理了臨時稅務登記,月收入15萬元(季度45萬元)以下可免征增值稅;企業每次支付勞務報酬時,應按20%~40%的稅率預扣預繳個人所得稅,計算方法如下:

4、向自然人采購

公司向自然人(含個體工商戶)采購物資或租賃房屋、土地等,且取得了合規發票,這種情況下,公司可以透過公戶轉賬給銷售方個人。

涉稅提示:

公司需取得合規發票方可稅前扣除。

5、歸還個人借款

公司透過對公帳戶歸還個人借款,包括股東或其他自然人的借款。

涉稅提示:

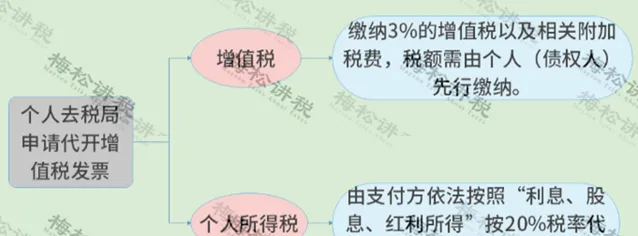

如有借款利息,公司需代扣代繳20%的個人所得稅,並取得合規發票方可稅前扣除,個人申請代開發票需繳納增值稅等相關稅費:

風險提示:公司長期借股東錢未還,有賬外資金回流的嫌疑,一旦被稽查,會被懷疑有隱瞞收入等違法行為,建議及時清理。

6、向個人支付賠償金

公司根據合約、協定的約定,或法院的判決書,透過公戶向相關個人支付違約金、賠償金等款項。

涉稅提示:

如果是屬於價外費用的違約金收入,應並入銷售收入一並計算繳納增值稅、個人所得稅等。

7、公司向股東分配利潤

公司將稅後利潤以分紅的形式打給股東個人,且已代扣代繳了個人所得稅。

涉稅提示:

公司支付分紅款時需按「股息、紅利所得」20%的稅率代扣代繳個人所得稅。

8、個人獨資企業的利潤分配

個人獨資企業將稅後的利潤透過對公帳戶打給個人獨資企業的負責人。

涉稅提示:

個人獨資企業取得的經營所得,應先按5%~35%的稅率交納個人所得稅。

0 3

這些情況下「公轉私」,

可以節稅!

又有小夥伴說了,你說的那些方式都需要交稅呀,老板說了,拿自己的錢還需要交稅,太虧了!

下面,小編整理了兩種可以節稅的「公轉私」方法,供大家參考:

一、利用年終獎的稅收優惠政策,合理籌劃老板的薪資、獎金

全年一次性獎金可以單獨計算個人所得稅,我們可以合理利用這一優惠政策,對老板的薪資、獎金的發放進行籌劃。

【舉例】

老板發放年終獎36000元,按年終一次性獎金的計算方法,需繳納個人所得稅1080元,稅負僅為3%,大大低於「股息、紅利所得」20%的稅率。

既發放薪資又發放獎金的情況下,薪資和獎金該如何分配才最省稅?這裏為大家準備了一個表格供參考:

需提醒註意的是,此種方法使用有限制:

1、在一個納稅年度內,對每一個納稅人,該計稅辦法只允許采用一次;

2、「年終一次性獎金」的計稅辦法執行至2021年12月31日,自2022年1月1日起,取得的年終獎就要全部計入綜合所得合並計稅了,趕緊抓住政策的小尾巴吧~

二、老板將個人資產銷售給公司

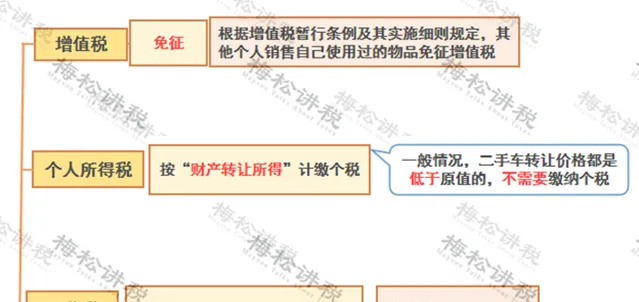

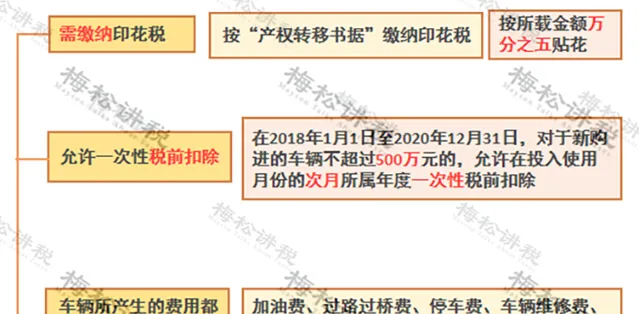

個人將自己使用過的物品對外出售,不需要繳納增值稅,由於二手物品的價格通常低於原值,也無需繳納個人所得稅,僅需要按0.5‰繳納印花稅即可,稅負可以說是非常低了~

而且,公司購入的固定資產,如果單價不超過500萬元,可以一次性在企業所得稅前扣除,如果購買的是車輛,那麽車輛發生的各種費用也可以入賬並稅前扣除了。

【舉例】

老板將個人用過的二手車賣給公司,車的原值為150萬元,賣價100萬元,老板和公司各繳納印花稅500元(100萬元*0.5‰=500元),共計1000元,稅負才1‰,這還沒算公司可以抵扣的企業所得稅呢。

同樣的,這種方法也存在局限性:

1、公司購入的資產需用於正常的生產經營活動。

車過戶了,但還是老板個人使用是不行的,不僅車輛費用不能稅前扣除,賣車行為的合理性也會被稅務機關質疑;

2、由於老板與公司之間存在關聯關系,所以該買賣行為屬於關聯交易,價格一定要公允,否則同樣會被稅務機關稽查並補繳稅款。

04

關於「公轉私」

這些監管政策必須知道!

雖然「公轉私」是被允許的,但是相關部門對「公轉私」的監管從未放松!

一、稅務部門的監管:

稅務機關有權向銀行等金融部門調取公司的銀行流水數據, 到時,「公轉私」的往來也必然落入稅務稽查人員的眼中——這筆轉給個人的款項是什麽性質?有沒有代扣代繳個人所得稅?……

二、執法機關的監管:

除了稅務部門的監管外,人民銀行也出台了相關政策,主要目的是防範不法份子利用單位帳戶進行洗錢。

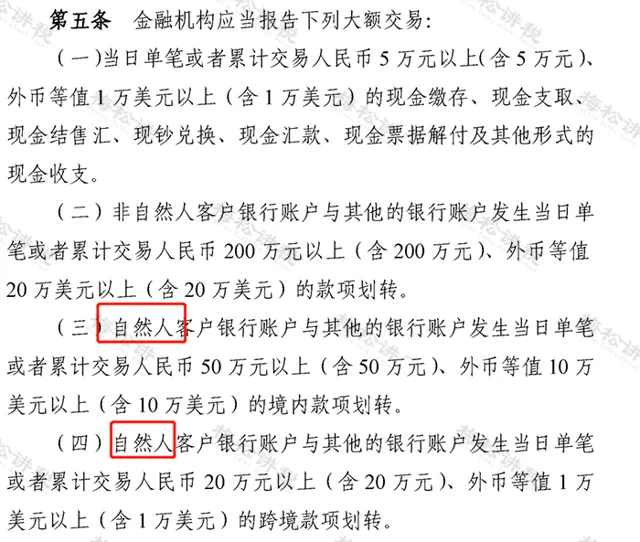

1、【金融機構大額交易和可疑交易報告管理辦法】第五條規定,金融機構應當報告下列大額交易:

累計交易金額以客戶為單位,按資金收入或者支出單邊 累計計算 並報告。

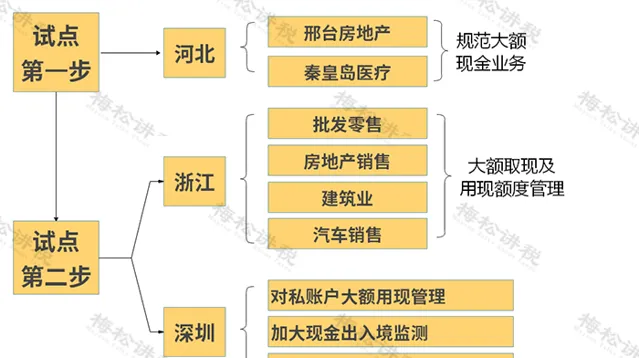

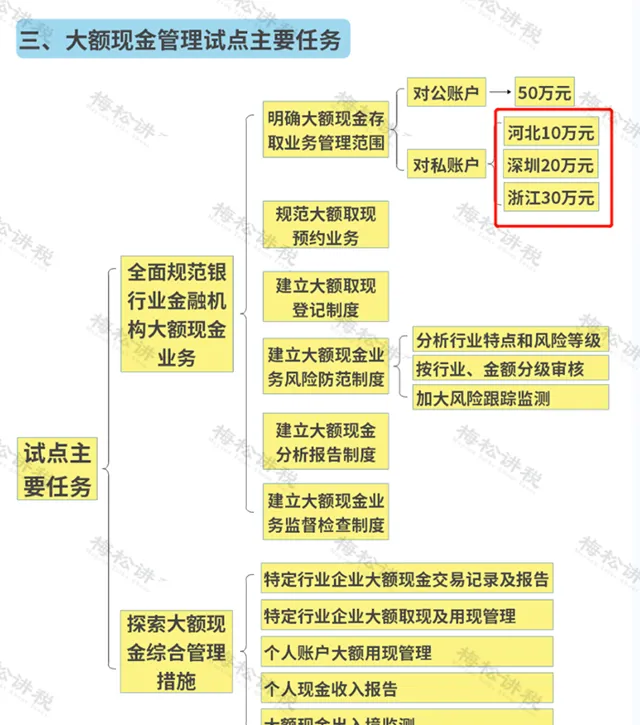

2、 人民銀行 於2020年7月 釋出了【中國人民銀行關於開展大額現金管理試點的通知】,在河北省、浙江省和深圳市開展大額現金管理試點,具體如下:

05

2024年最新稽查重點!

馬上對照自查!

大家要註意啦,現在各類稅收違法行為,不僅在稅務機關的監控之下,也在國家審計署的密切監控中!

因此,企業不要對違法行為抱僥幸心理!小編整理了2024年最新版的稅務檢查風險提示,涵蓋了增值稅、企業所得稅、個人所得稅、房產稅等各個稅種,建議收藏!

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出