這兩個問題,個別公司和法人可能會遇到,還有公司長期零申報各種稅費的問題,究竟行不行呢?小編都整理好了,一起來看看吧~

0 1

法人可以不領薪資、不繳社保嗎?

可以,但是要滿足特定的條件。註意:是 特定條件!

一、 法人與公司不存在勞動關系,即不在公司工作的

根據【公司法】第13條的規定:「公司法定代表人依照公司章程的規定,由董事長、執行董事或者經理擔任,並依法登記。」

但在現實生活中,存在個別公司聘用外部人擔任公司法定代表人的情形。在這種情況下, 按照法律規定是沒有強制性要發薪資的規定,可以不發放薪資。為特定事項而授權產生的法人代表,經本人同意,也可以不發薪資。

二、 公司法人為退休返聘人員的,可以不繳納社保

【勞動合約法實施條例】第二十一條規定:「勞動者達到法定退休年齡的,勞動合約終止。」

【勞動合約法】第四十四條規定:「勞動者開始依法享受基本養老保險待遇的,勞動合約終止。」

也就是說, 公司與退休人員簽訂的合約不屬於勞動合約,屬於勞務合約,公司無需為返聘退休人員繳納社保。

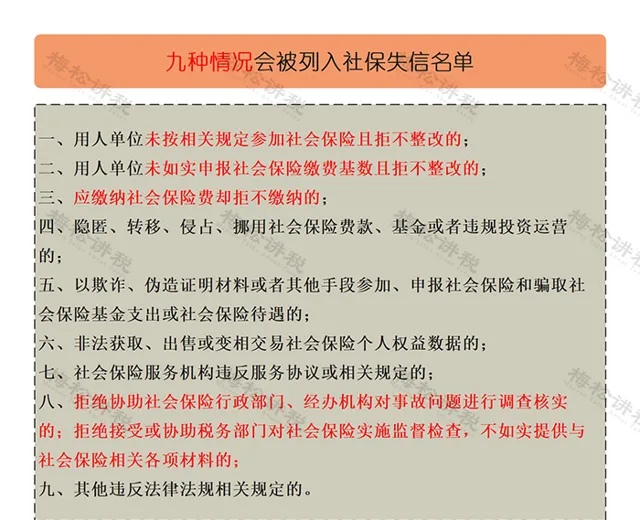

但是!!!實務中還存在法人不領薪資但卻交社保的情況,小編就曾收到過這樣的留言:

提醒大家,企業要盡量避免這樣的行為,因為很可能會被列入社保失信懲戒名單內:

尤其在社保入稅後,加之現在「金稅四期」的逐漸成熟,不管是社保部門還是稅務部門對公司社保的繳納情況是越來越重視,監控也會越來越嚴,所以企業還是要及時了解最新政策,遵紀守法,老老實實為員工繳納應有的社保。

0 2

公司零申報個稅會不會有問題?

分成兩種情況分析。

一、 公司沒有薪資支出,即薪資支出為 0

這種情況存在於很多初創公司中。如果企業沒有員工(包括法人),那麽相應的也就沒有薪資支出,這時候零申報個稅時沒有問題的。還有就是企業出現正常的停工(比如東北地區冬季戶外無法施工)導致員工無法發薪資的,企業也 可以根據實際情況零申報薪資。

但如果企業連續12個月(或者更久) 零申報薪資,可能會面臨稅務機關的稽查。比如企業法人長期申報0元薪資,會被稅務局懷疑是否以報銷個人費用的方式偷逃個稅。

二、公司有薪資支出,但不納稅(即個人所得稅應納稅所得額 =0)。

自從個稅起征點調到5000後,有些公司就利用起征點調節薪資數,比如應納稅所得額為5500,但因為起征點的原因,申報個稅時以5000申報。小編在這裏提醒大家: 薪資發多少就申報多少,不要人為的調節, 否則長期財務報表數據與社保申報數據不一致,會引起稅局機關的註意,從而成為重點監管物件。

因此,為了長遠發展,企業一定要合法合理發放薪資,正常繳納社保,加之現在專項附加扣除的存在,無論是法人還是員工,個稅負擔都大大降低,沒有必要因為長期零申報而引發企業的風險。

附:個人所得稅稅率表

0 3

公司長期零申報有什麽影響?

一、 會被納入重點監管

山東泰安稅務局就發文明確:緊盯長期「零申報」的企業經營狀態,實作不同側重點的分類監管。不做賬+零申報,你以為逃避了監管,實際上稅局專盯這類行為,納入重點監管!

二、可能面臨行政、刑事處罰

補稅、滯納金、0.5-5倍罰款!構成犯罪的,還會被追究刑事責任。

三、企業發票減量

對長期零申報且持有發票的納稅人,發票降版降量。同時可以按規定要求納稅人定期前往稅務機關對發票的使用進行核查。

四、影響信用評級

納稅人為走逃戶的,按規定納入重大失信名單並對外公告,同時利用系統核查「受票方」,核查其是否存在善意取得虛開增值稅發票、惡意串通等情況,並按照規定進行查處,同時將走逃戶納稅人直接評定為D級納稅人,承擔D級納稅人後果。

0 4

什麽時候可以零申報?

怎樣零申報是合法的?

關於企業是否可以做零申報處理的判斷標準,稅務局是這樣規定的:

1、增值稅零申報:

小規模納稅人應稅收入為0,一般納稅人當期無銷項稅額,且無進項稅額。

2、企業所得稅零申報:

納稅人當期未經營,收入/成本基本為0。

3、其他稅種零申報:

計稅依據為0時。比如增值稅零申報,隨增值稅、消費稅附征的城市維護建設稅、教育費附加免於零申報。

簡單地說就是: 在納稅申報所屬期內,收入、成本和費用均為0,企業才能零申報。

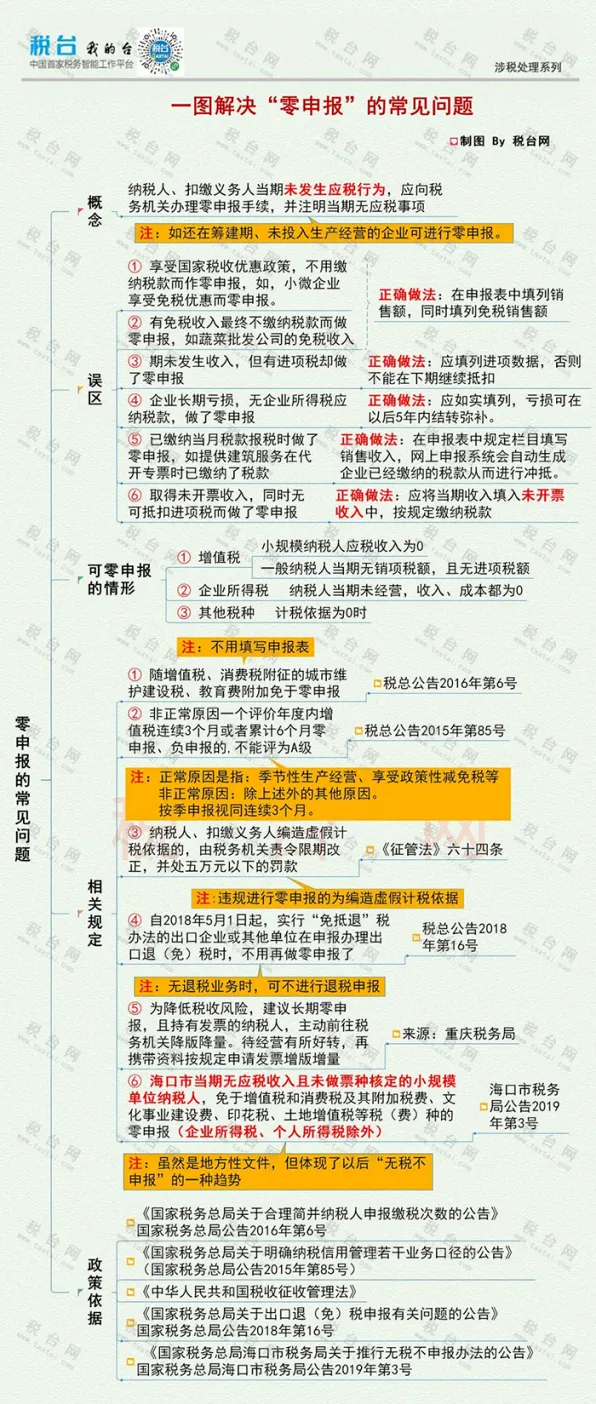

附零申報常見問題答疑:

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出