總分公司的收款、開票等一系列稅務問題,快來一起看看稅局的答復!

01

總公司簽合約

可以由分公司收款並開票嗎?

問題內容:

監理總公司參加投標 ,中標後跟發包方簽訂合約,經三方協定監理總公司授權分公司為發包方提供監理業務,並 由監理分公司開具發票及結算監理費。這樣開具發票是否可行?

稅局答復:

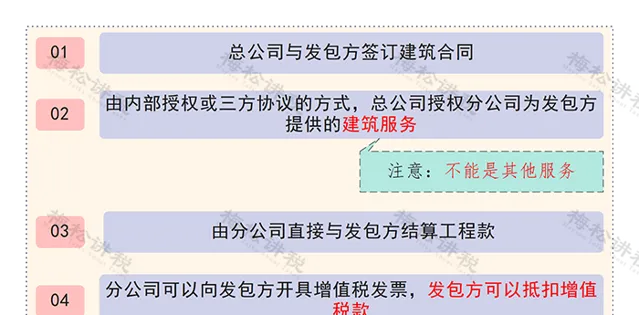

根據【國家稅務總局關於進一步明確營改增有關征管問題的公告】(國家稅務總局公告2017年第11號)規定:「二、 建築企業與發包方簽訂建築合約後 ,以內部授權或者三方協定等方式,授權集團內其他納稅人(以下稱「第三方」)為發包方提供建築服務,並由第三方直接與發包方結算工程款的, 由第三方繳納增值稅並向發包方開具增值稅發票,與發包方簽訂建築合約的建築企業不繳納增值稅。 發包方可憑實際提供建築服務的納稅人開具的增值稅專用發票抵扣進項稅額。」

對監理公司沒有針對性檔。

也就是說,稅法中明確規定, 建築企業的建築服務,可以由總公司簽訂合約,分公司收款並開具發票。

公告的關鍵點有四點:

0 2

其他企業可以由總公司簽合約,

分公司收款並開票嗎?

透過查詢稅務法律法規,未查到除建築服務以外的計畫由總公司簽定合約,可以授權分公司開票的相關規定。

那究竟該怎麽做呢?

小編建議:

1、 對於其服務要捋清合約關系,由 甲方與分公司簽定合約,由分公司開具發票並收款,做到合約、發票、資金三流一致。

2、 對於其他服務如果甲方不同意跟分公司簽合約,不同意將資金匯入分公司帳戶或者一些集團公司出於管理的需要,不允許分公司獨立簽訂合約,建議由計畫甲方、總公司及分公司簽定三方合約, 合約約定由分公司執行合約,並由分公司開具發票並辦理財務結算等相關手續。

0 3

總公司支付貨款,

發票可以開給分公司嗎?

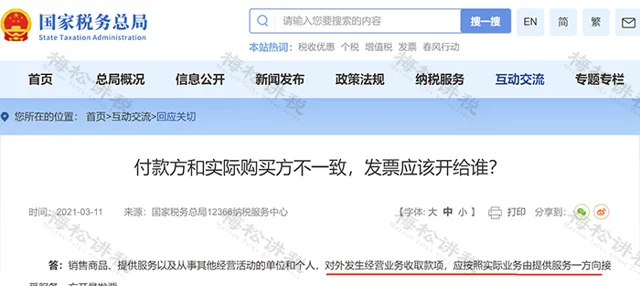

這個問題的本質就是付款方與實際購買方不一致,發票應該開給誰的問題。

國家稅務總局曾做過明確答復:

稅局答復:

「銷售商品、提供服務以及從事其他經營活動的單位和個人,對外發生經營業務收取款項,應按照實際業務由提供服務一方向接受服務一方開具發票。」

也就是說:

也就是說,只要業務真實,可以由總公司付款,發票開給分公司,獨立核算的分公司也可以抵扣增值稅。

04

一圖掌握總分公司的稅務問題

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出