國家又出新政策了!企業又能領錢了!

01

定了!

社保降費!穩崗返還!

5月7日,國家稅務總局釋出【關於延續實施失業保險援企穩崗政策的通知】。

重點提取:

1、延續實施階段性降費率政策。

階段性降低失業保險費率至1%的政策延續實施一年,執行期限至2025年12月31日

。

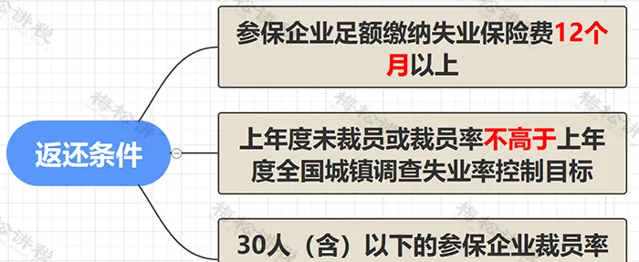

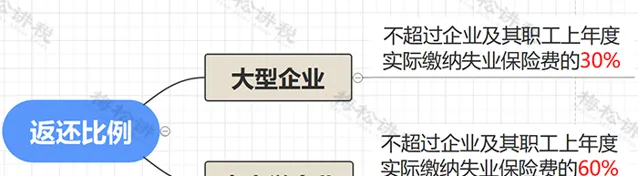

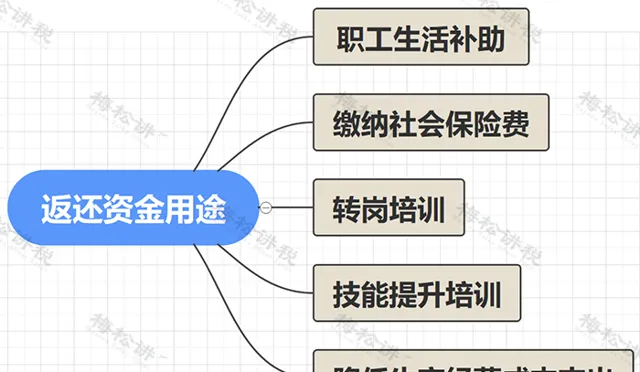

2、 延續實施失業保險穩崗返還政策,執行期限至2024年12月31日 。

3、延續實施技能提升補貼政策 。參加失業保險1年以上的企業在職職工或領取失業保險金人員取得技能人員職業資格證書或職業技能等級證書的,可按照 初級(五級)不超過1000元、中級(四級)不超過1500元、高級(三級)不超過2000元 的標準申請技能提升補貼。政策執行期限至2024年12月31日。

0 2

註意!

穩崗返還≠穩崗補貼!

穩崗補貼和穩崗返還,從字面上我們就可以看出這是為穩固工作崗位,而給予企業的一種特殊性質財政補助資金。兩者之間主要存在以下異同點:

0 3

穩崗補貼和穩崗返還如何進行賬務處理?

現行的會計準則,適用【 小企業會計準則 】的企業,一般采用的是「 總額法 」。而適用【 企業會計準則 】的企業,提倡采用「 凈額法 」。

一、「總額法」下的賬務處理

1. 穩崗返還

(1)申請返還並批準透過

借:其他應收款

貸:其他收益—政府補助

(2) 收到款項

借:銀行存款

貸:其他應收款

2. 穩崗補貼

穩崗補貼,一般是對未來月份,企業保證不裁員或少裁員的補助。補助未來月份的用工,根據政策補助未來的月份,分月確認收入。

(1)收到穩崗補貼

借:銀行存款

貸:遞延收益

(2)未來月份確認收入

借:遞延收益

貸:其他收益—政府補助

二、「凈額法」下的賬務處理

「凈額法」下,需要對穩崗返還與補貼的成本進行追溯,補助資金用於沖減對應的成本。

1. 穩崗返還

根據各部門職工計提的失業保險數額,按比例返還當時計提的科目。

(1)確認返還時

借:其他應收款—政府補助款

貸:管理費用—薪資;銷售費用—薪資;主營業務成本

PS:一線生產工人的薪資一般已經結轉至主營業務成本,所以返還後沖減「主營業務成本」。

(2)收到返還款

借:銀行存款

貸:其他應收款—政府補助款

2. 穩崗補貼

發放穩崗補貼時,會明確對那幾個月份的用工進行補貼。所以收到補貼時,先入「遞延收益」,後根據實際補貼月份沖減支出。

(1)收到穩崗補貼

借:銀行存款

貸:遞延收益

(2)每個補貼月份月末

借:管理費用—薪資

生產成本—直接薪資

銷售費用—薪資

遞延收益

貸:應付職工薪酬

04

穩崗補貼需要交稅嗎?

一、增值稅

依據國家稅務總局2019年第45號【關於取消增值稅扣稅憑證認證確認期限等增值稅征管問題的公告】第七條規定:

納稅人取得的財政補貼收入,與其銷售貨物、勞務、服務、無形資產、不動產的收入或者數量直接掛鉤的,應按規定計算繳納增值稅。 納稅人取得的其他情形的財政補貼收入,不屬於增值稅應稅收入,不征收增值稅。

納稅人收到穩崗補貼,一般主要用於員工的生活補助、轉崗培訓、技能提升等相關支出,並不屬於與銷售貨物、勞務、服務、無形資產、不動產的收入或者數量直接掛鉤的情形,因此 不需要繳納增值稅。

二、企業所得稅

根據【企業所得稅法】規定,以下收入屬於不征稅收入:

(1)財政撥款;

(2)依法收取並納入財政管理的行政事業性收費、政府性基金;

(3)國務院規定的其他不征稅收入。

而對於這些不征稅收入來說,還 必須符合以下條件,才能夠作為「不征稅收入」處理 :

(1)企業能夠提供規定資金專項用途的資金 撥付檔 ;

(2)財政部門或其他撥付資金的政府部門對該資金有 專門的資金管理辦法或具體管理要求 ;

(3)企業對該資金以及以該資金發生的支出 單獨進行核算 。

在實務工作中,一般會 選擇直接納稅申報 。一是因為上述條件較為苛刻,核算麻煩;二是選擇不征稅處理後,其相應的支出也不能扣除,也就是說選擇「征稅」還是「不征稅」處理,對企業影響不大,即 意義不大 。

三、個人所得稅

根據【個人所得稅法】第四條以及【個人所得稅法實施條例】第六條等規定,免征個人所得稅的情形主要包括:按照國務院規定發放的 政府特殊津貼 、 院士津貼 ,以及根據國家有關規定,從企業、事業單位、國家機關、社會組織 提留的福利費 或者 工會經費 中支付給個人的 生活補助費等 。

而企業收到穩崗補貼並支付給員工, 不屬於免征個人所得稅的津貼、補貼 ,因此應在取得穩崗補貼金額時 按「薪資薪金」計畫繳納個人所得稅 。

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出