進入4月,大家的企稅匯繳都做完了嗎?做完了可別著急高興,還有幾點事項需要大家註意哦:

1、企稅匯繳結束,這項申報要註意!

2、 企稅匯繳結束,這兩件事別忘了做!

3、 企稅匯繳結束, 「六稅兩費」優惠別忘了享受!

0 1

企稅匯繳結束,這項申報別忘了!

年度企業所得稅匯算清繳,除了要申報企業所得稅年報外,可能還需要完成關聯申報。5月31日就截止,不完成會受罰。

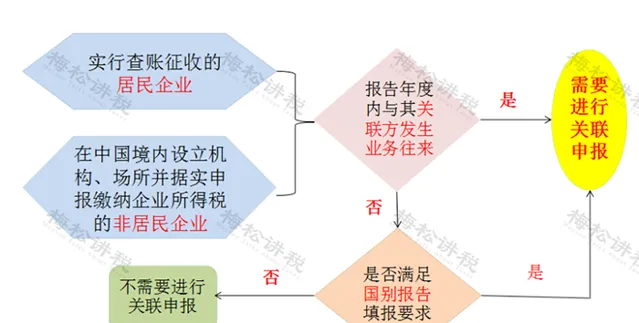

根據國家稅務總局公告2016年第42號(以下簡稱【公告】)相關要求,實行查賬征收的居民企業和在中國境內設立機構、場所並據實申報繳納企業所得稅的非居民企業,年度內與其關聯方發生業務往來的,應當進行關聯申報。

為了更直觀,請看這張圖:

一、 什麽時候申報?

關聯申報應在匯算期內完成,比如2023年度的關聯申報應在 202 4 年5月31日前完成 ,未按期申報會受到 行政處罰 。

二、 務必註意這4點!

1、根據【公告】要求,符合條件的企業應在報送年度企業所得稅申報表時進行關聯申報。 註意:請先辦理企業所得稅年度申報,再進行關聯申報。

2、按照【公告】要求,只要在匯算年度內與關聯方發生業務往來,無論是與境內關聯方還是與境外關聯方,都需要進行關聯申報。

3、此外還需註意,因國別報告的6張附表包含在關聯報告表中,即使您的企業未在2019年度發生關聯交易,但 滿足國別報告的填報要求,也需要進行關聯申報 。

4、企業年度內未與其關聯方發生業務往來,且不符合國別報告報送條件的,可以不進行關聯申報。

四、 具體申報操作步驟

納稅人登入XX省電子稅務局,足不出戶就可以完成關聯申報。首先,在電子稅務局中完成企業所得稅年度申報;

然後點選「我要辦稅」——稅費申報及繳納;

往下拉,找到企業所得稅申報列表;

點選「關聯業務往來年度報告表」,按要求填報完畢並保存——

更多關聯申報的實務,請關註我們新出的企稅匯算清繳實務(書+課):

0 2

企稅匯繳結束,這兩件事別忘了!

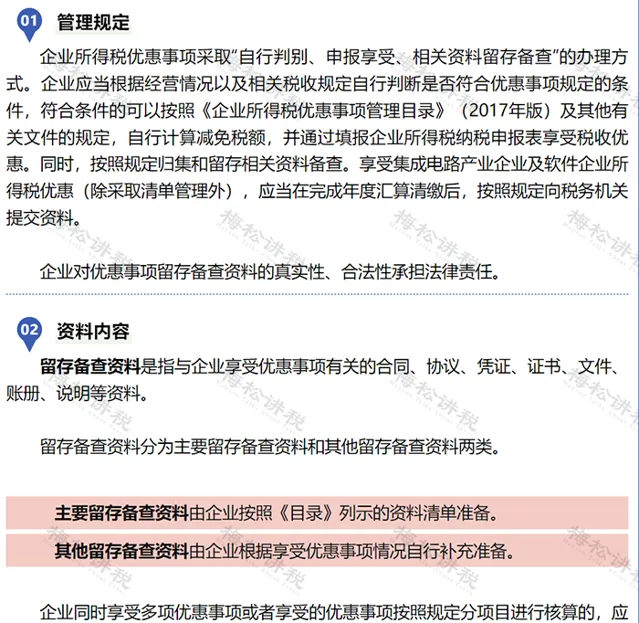

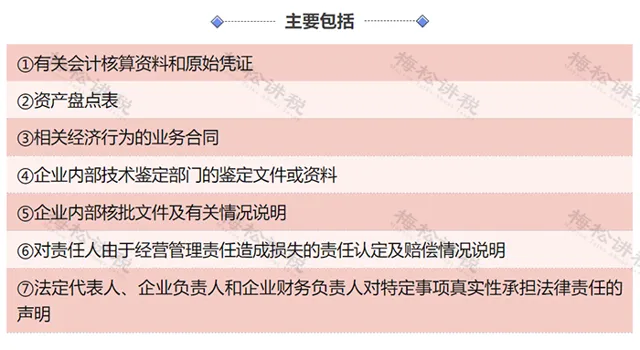

提醒事項一:企業享受優惠事項的,應當在完成年度匯算清繳後,將留存備查資料歸集齊全並整理完成。

提醒事項二:企業發生資產損失稅前扣除事項的,對資產損失相關資料進行收集、整理、歸集,並妥善保管。

0 3

企稅匯算清繳完成後,

「六稅兩費」優惠別忘記!

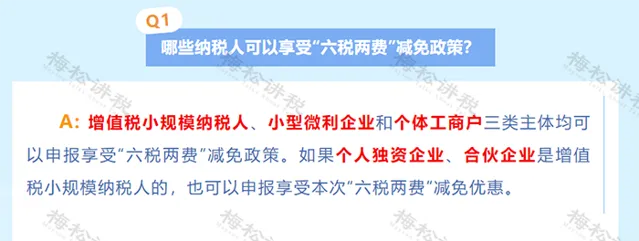

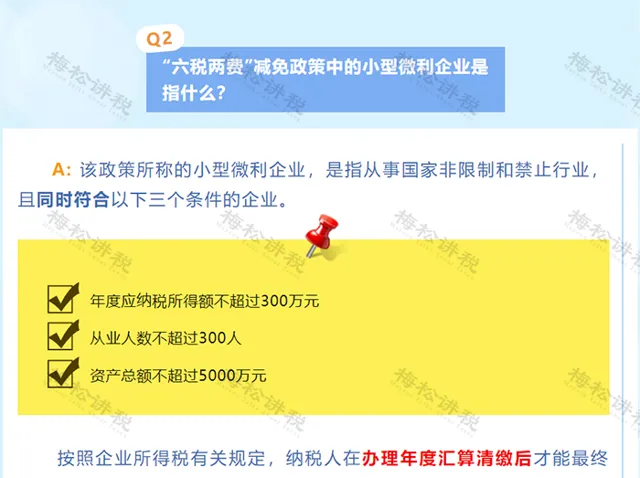

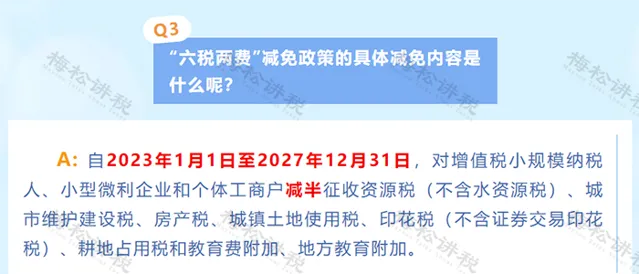

企業辦理匯算清繳後確定是 小型微利企業 的,可 自辦理匯算清繳當年的7月1日至次年6月30日 享受「六稅兩費」減免優惠。

也就是說,納稅人能不能享受「六稅兩費」的優惠,要以當年的企業所得稅匯算清繳情況為準。

【案例解析】

情況一:

梅松公司(增值稅一般納稅人)2022年度企業所得稅匯算清繳屬於小型微利企業,2023年度企業所得稅匯算清繳已於2024年5月結束,該公司2023年度不屬於小型微利企業。

那麽根據規定,梅松公司在2024年1月1日—6月30日可享受「六稅兩費」的減免優惠,2024年7月1日—2024年6月30日不能享受優惠。

情況二:

梅松公司(增值稅一般納稅人)2022年度企業所得稅匯算清繳不屬於小型微利企業,2023年度企業所得稅匯算清繳已於2024年5月結束,根據申報,該公司2023年度屬於小型微利企業。

那麽根據規定,梅松公司在2024年1月1日—6月30日不能享受「六稅兩費」的減免優惠,2024年7月1日—2024年6月30日可以享受優惠。

因此,大家在享受下半年的 「六稅兩費」優惠( 尤其是印花稅 )時,千萬別申報錯了!

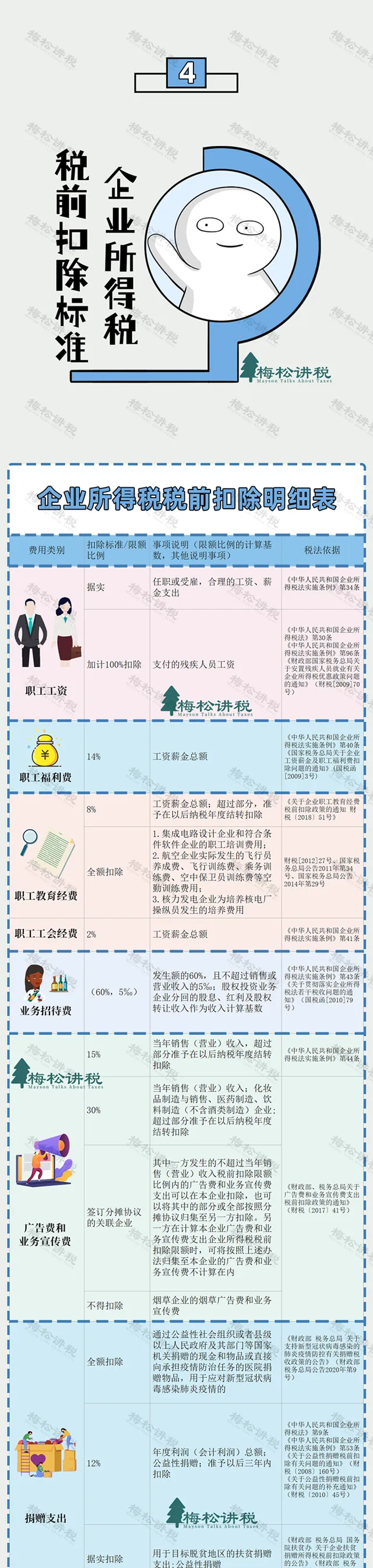

0 4

0 4

收藏!

2024版企業所得稅稅前扣除明細!

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出