2024年,稅務稽查已經開始!銀行+發票+物流+合約四位一體,金稅四期+大數據讓很多企業現出原形!

0 1

企業歷史舊賬被翻出

補稅過億!

2023年和2024年,年國家出台了一系列稅收優惠政策。但是,與此同時,不少地區也在加大稅務稽查力度。

稅務稽查力度有多大?來看幾個最新的訊息:

1、企業歷史舊賬被翻出,補稅 過億 !

處理:

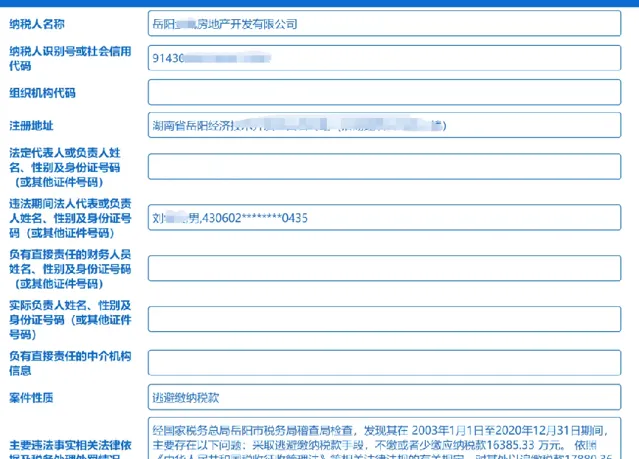

經國家稅務總局嶽陽市稅務局稽查局檢查,發現嶽陽某某房地產開發有限公司在 2003年1月1日至2020年12月31日期間 ,主要存在以下問題:采取逃避繳納稅款手段,不繳或者少繳應納稅款16385.33 萬元。依照【中華人民共和國稅收征收管理法】等相關法律法規的有關規定, 對其處以追繳稅款17880.36萬元的行政處理、處以罰款41610.74萬元 的行政處罰。

法人代表劉某某同時被查,經國家稅務總局嶽陽市稅務局稽查局檢查,發現其在 2007年1月1日至2020年12月31日期間 ,主要存在以下問題:采取逃避繳納稅款手段,不繳或者少繳應納稅款 7260.21 萬元。依照【中華人民共和國稅收征收管理法】等相關法律法規的有關規定,對其處以 追繳稅款9560.21萬元的行政處理、處以罰款18075.48 萬元的行政處罰 。

2、新華社北京6月5日電,稅務總局自3月中旬開展打擊騙取疫情防控稅收優惠等違法行為專項行動以來,截至5月底 , 共對1859 戶違法企業實施立案檢查;移送公安機關1658戶,抓捕 虛開發票犯罪嫌疑人734 名。

3、在北京,北京市稅務局依托稅收大數據優勢,對內整合上億條納稅人開票數據;對外多渠道共享市場監管、公安、社保等部門數據資訊,建成涵蓋2.36億條外部數據的資料倉儲。

另一方面透過精準畫像掃描,「一戶式」歸集數據,在全面整合相關涉稅資訊的基礎上,對各項涉稅疑點進行「一戶一冊」歸集,全視角展示納稅人情況和風險疑點。

4、國家稅務總局5月31日 一天釋出6份稅務稽查公告,涉及發票、個稅。

更多的地方我們就不一一列舉了。這說明了什麽?

2024年,國家將稅率是降低了,但是各個企業也得把該交的稅上繳了,如果哪個企業再有什麽偷漏稅行為,國家一定嚴懲不貸。

0 2

稅局查賬,什麽時候查?查什麽?

一 、稅局查賬,一般都查什麽?

稅務局一般會重點查詢以下4個方面:

1、查合約。 查詢雙方簽訂合約的具體內容,從企業實際經營範圍及需求出發,檢視是否存在異常的交易情況;

2、查發票。 看銷售方開具的發票是否符合企業經營範圍內業務,購買方收取的發票是否是企業日常經營所需;

3、查上下遊。 查詢上下遊的賬簿,購買方和銷售方針對同一筆交易入賬的經濟業務內容是否一致;

4、查資金流。 以結算方式為出發點,查詢銀行卡及現金的流向是否存在無真實資金流,或者資金流異常回流,以及雙方的資金流不一致的情況。還有要特別提醒醫美老板一點,在面對發票問題時,一定保證發票、業務、資金三流一致,提供一條完整真實的證據鏈,否則還是有可能會被認定存在問題。

二 、稅局查賬,一般什麽時候查?

稅務局稅務檢查一般是每年的5月-12月,日期並不固定。當然如果透過系統判別你有問題,那麽稅務稽查組也可能上門檢查。

出現 預警指標異常 ,稅務機稅務機關就有可能 隨時來 檢查,比如:

1、發票管理系統發現某個單位的 發票用量明顯增多;

2、 稅負 較上月相比較 變動率 超過正負 30%;

3、預收賬款占銷售收入的比例超過20%的時候等。

更多預警指標可參考我們之前的文章:

173個「風險預警指標」,稅務局重磅釋出!建議收藏!

0 3

稅局查賬,怎麽查?

一、「看」企業收入

企業如果少計銷售收入,或隱匿部份銷售收入,那金稅三期或即將來臨的金稅四期會——

1、透過成本和費用來比對你的 利潤是否為負數 ;

2、 比對你開具出去的發票 ,收到的貨款數額以及賣出的商品;

3、透過大數據,查詢與你交易的下遊企業的相關賬本數據,比對 是否存在異常 ;

4、透過比對同行業收入,稽查是否存在異常。

二、「觀」企業成本費用

企業存在以下行為要小心了——

1、 長期 購進原材料或商品時 暫估入庫;

2、購進原材料或商品為了價格低一點而不索要發票;

3、計提了費用而遲遲 沒有費用發票 。

4、差旅費、加油費、會議費等費用異常

三、「查」企業庫存

金稅三期及即將上線的金稅四期, 企業庫存會進一步的透明化 ,企業進多少貨,出多少貨,還剩多少貨,可能比你自己還清楚,如果庫存賬實不一致,企業務必引起重視,及時尋找原因。

在此提醒企業一定要做好存貨管理,統計好進銷存,定期盤點庫存,做好賬實差異分析表, 盡量避免庫存賬實不一致 。

四、「監管」企業銀行帳戶

銀行、工業和資訊化部、國家稅務總局、國家市場監督管理總局等已經納入到了企業資訊聯網核查系統,實施資訊共享及核查通道。

稅務局、銀行等機構可以透過系統核實企業納稅資訊及納稅人營業狀態等情況。

企業如果存在以下異常情況的,要小心了--

1、企業當期新增應收賬款大於收入80%、 應收賬款長期為負數 ;

2、當期新增應付賬款大於收入80%;

3、預收賬款減少但未記入收入、預收賬款占銷售收入20%以上;

4、當期新增其他應收款大於銷售收入80%。

五、「算」企業應納稅額

1、增值稅收入長期大於企業所得稅收入;

2、稅負率異常;

註意了,以下幾種情形,企業非常可能被查。

(1)企業稅負與本企業不同期間,與同行業其他公司對比,變動異常,過高或過低。

(2)稅負率與企業的開票情況、取得支出發票情況差異過大。

(3)企業的進項變動率遠大於銷項稅額變動率。

(4)在水、電等能耗變動不大的情形下,稅負率差異過大。

3、企業大部份員工長期在個稅起征點以下;

4、員工個稅申報表中的薪資與企業申報的薪資不一致等等;

以上這些都會成為稅局關註的重點。

0 4

財務人應該註意哪些風險點?

三大稅種風險點公布!

一、 增值稅

二、 企業所得稅

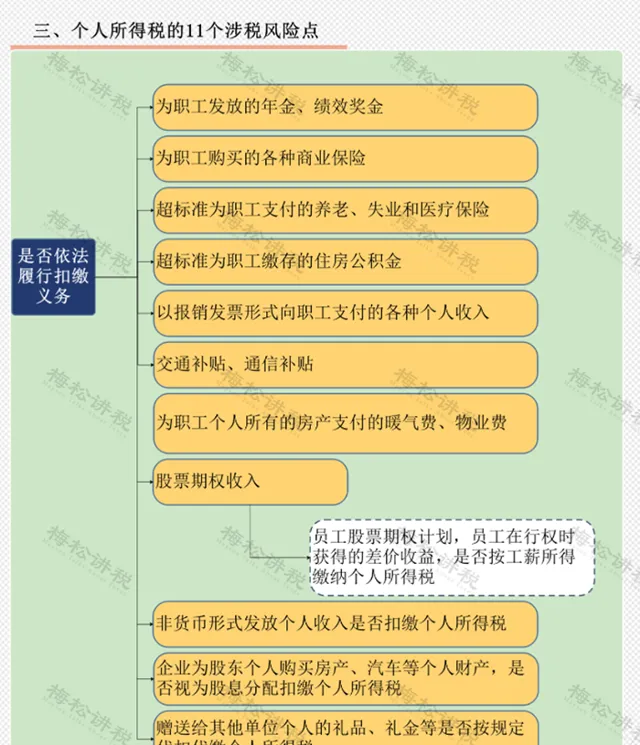

三、個人所得稅

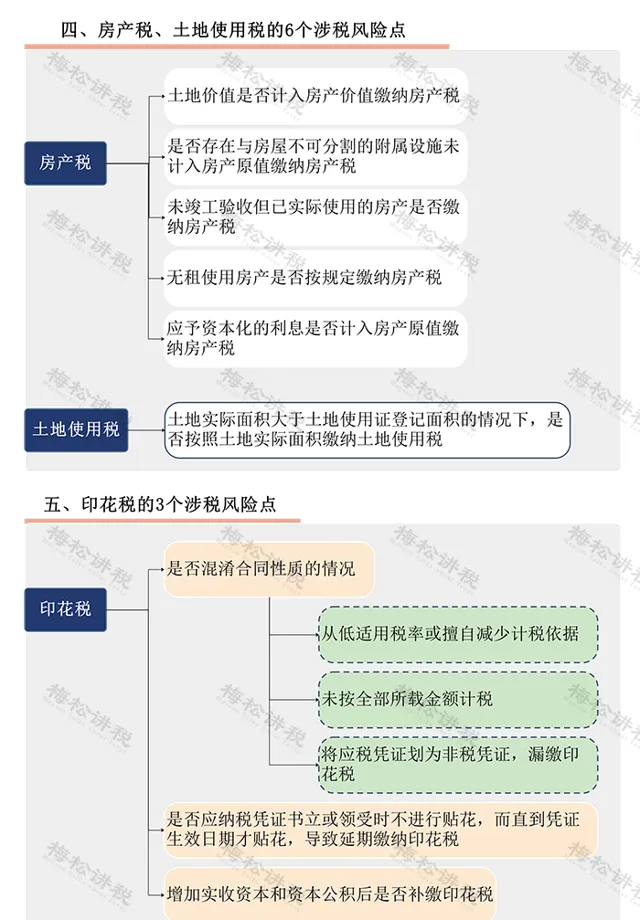

四、其他稅種

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出