個人墊資買辦公用品居然被查了?!到底還能不能個人墊資再報銷呢?

0 1

員工先墊資再報銷,

被要求整改!

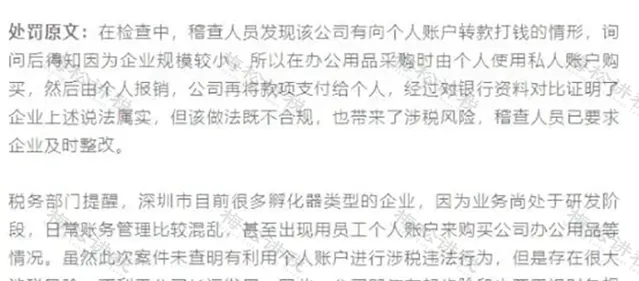

深圳某家公司采購辦公用品時由個人使用自己的帳戶付款,然後再找公司報銷的做法,在稽查時被認為不合規,要求企業及時進行整改。

企業被要求整改有兩個原因:

1、該公司日常賬務管理混亂,又發生了偷逃個稅的事實,稽查局推斷以後認為 可能存在員工找票報銷抵薪資逃避個稅的行為 。

2、稽查局之所以會對辦公用品的事註意,大致可以推測出, 涉及的金額應該不小,頻次也不低,有違常理 ,畢竟哪家企業也不會頻繁大量的購買辦公用品。

大家是不是覺得平常都是這麽操作的呢?而且也沒有出現任何問題? 個人墊資再報銷 風險重重,以後如果再操作,務必註意以下幾點。

02

個人墊資再報銷,

這3個事項,一定要註意!

1、個人墊資費用不宜過大

個人墊資一般適用的是小批次零星購買,不簽訂采購合約的情形。若墊資費用過大,則難免讓人質疑業務的真實性。

員工不願意墊付太大的費用、同時用企業公戶給私戶轉錢,也存在風險。

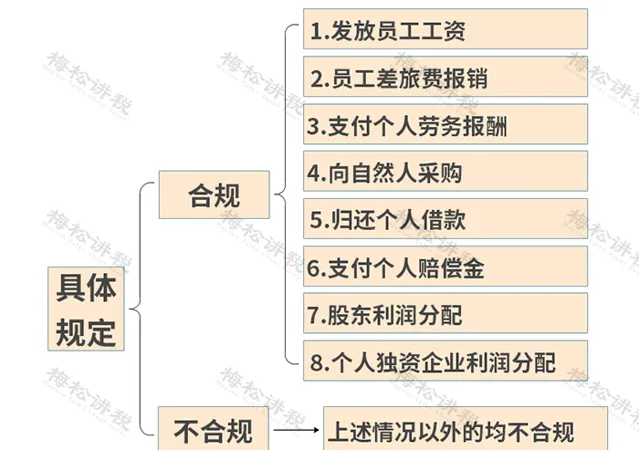

只有8種情形公轉私是合法的,報銷辦公用品不屬於合規的情形。

實務中,個人墊資報銷,小額的還好,如果是大額的,將面臨帳戶被監察的風險。那什麽樣的金額算大呢? 一般建議每次不要超過1000元。

2、對外采購墊資的人員不宜太多

正常情況下,一個公司負責采購的人員就那麽幾個,如果大家都墊資報銷,就有發票抵薪的嫌疑。稅務局可能就會稽查公司這些藏匿在發票後邊的薪資或福利費、要求補繳個稅。

3、墊資的費用應該及時報銷

企業如果經常報銷前期的費用,一是不利於內部管理,二是會計數據的失真,三是會讓稅局質疑費用的真實性,是不是找票報銷的?

03

註意!今天起,

費用發票報銷這5大風險要規避!

不僅個人墊資報銷有風險,差旅費、餐費、福利費等企業的常見費用報銷中也都存在很大風險,財務人員應該步步為營,小心謹慎,5個避坑指南送給你!

1、需不需要代扣代繳個稅?

財務向個人支付款項時,一定要考慮,這筆款需不需要扣繳個稅 。企業報銷的辦公用品、餐費、加油費如果與公司的規模、經營情況不匹配,則很有可能被稽查要求補稅。 比如,江蘇某家公司2019年管理費用大幅上漲,稅務機關順藤摸瓜發現,三張大額辦公費發票實則是支付給員工的福利費,最終被要求補繳個稅3萬元、罰款1.5萬元。 個人在企業報銷屬於自己的費用,具有福利性質,本質上還是取得與受雇有關的所得,應該按照薪資薪金繳納個稅。

【稅收征收管理法】第六十九條規定,扣繳義務人應扣未扣,由稅務機關對扣繳義務人處應扣未扣款 百分之五十以上三倍以下 的罰款。

對於發票抵薪,財務不僅不能出這樣的餿主意,還應該及時告知相關人員這樣做的後果,幫助公司降低風險!

2、增值稅能否抵扣?

拿到費用的報銷單,財務人員應該考慮增值稅能不能抵扣。進項稅的抵扣必須同時滿足2個條件:

◆取得合法有效的抵扣憑證

◆沒有用於免稅計畫、集體福利等不能抵扣進項稅的計畫

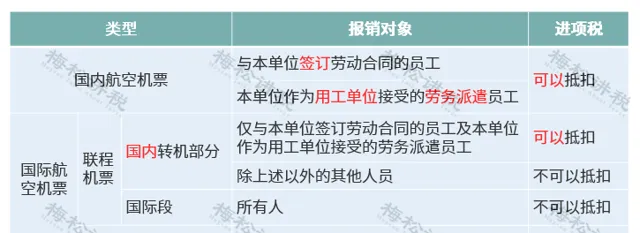

比如,同樣都是機票,進項稅能不能抵扣?這就要看機票型別和報銷物件。

3、企業所得稅能否扣除?

【企業所得稅稅前扣除憑證管理辦法】規定可稅前扣除的合法憑證,不僅限於常用的發票,還有財政票據、完稅憑證、收款憑證、分割單等。

有一些費用雖然按照會計相關管理規定可予以報銷,但所得稅上不能稅前扣除,應該主動做調增 。

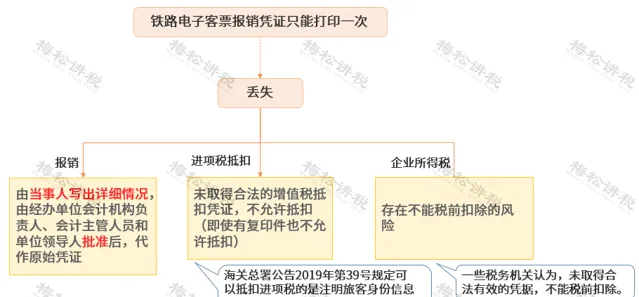

例如,鐵路電子客票遺失後,企業所得稅存在不能扣除的風險。

4、是否存在會計和稅法的差異

很多人把會計處理和稅法混為一談,最典型的一個例子是,稅法上規定500萬元以下固定資產可以一次性稅前扣除,很多人在會計處理上就一次性提折舊計入費用,固定資產的凈值也變成了0。

這種做法是錯誤的,會導致會計資訊的失真。對於會計和稅法的差異,應該透過「遞延所得稅資產」 「遞延所得稅負債」等科目入賬。

5、公款私用、惡意報銷的風險

個人消費在公司報銷、或者串通第三方故意擡高價格來惡意報銷、公款私用,對於國企、私企都是危害特別大的一種情形。

企業可以透過以下幾種方法來規避這一風險:

1、制定預算,以預算制度來約束費用的報銷。

2、報銷費用不能僅依據發票,同時還要有大額采購申請、驗收單、合約、入庫單等原始單據。

3、應該索取發票清單。

4、設定專人采購、專人稽核、定期采購

5、采用公戶支付,可以使用支付寶、微信等便捷支付的方法。

04

附:華為費用報銷流程

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出