▲ 點選上方「 會計說 」關註公眾號,每日精彩幹貨

「延遲退休」

近幾年一直在被提及

也是每年兩會期間的熱點話題

而與以往不同的是,延遲退休在今年似乎已經形成了相對確定的基本輪廓——近日釋出的【中國養老金發展報告2023】在測算養老金替代率問題時指出 : 「延遲退休政策出台在即,65歲可能是調整後的最終結果。」

今天就帶大家了解一下:

1、什麽是漸進式延遲退休

2、退休養老我們能靠誰

3、該如何規劃退休養老

PS: 24年中級會計免費聽課+領書群即將滿員關群,現在掃碼可領↓↓↓

✅包郵送3本實體書

✅2024年考試視訊課程+歷年題目等

👇沒進的同學速進,人滿關群👇

為保證品質每群僅開放200個名額!

( 掃碼根據提示進群↑ ↑ ↑ )

漸進式延遲退休

所謂漸進式,就是給一個時段, 比如2025年-2055年這個時段,每年延長2到4個月左右,在經過較長時間的過渡,最終達到法定的65周歲退休年齡。

簡單來說就是 按計劃逐步推後退休年齡 。

早在2013年,【中共中央關於全面深化改革若幹重大問題的決定】就提出「要研究制定漸進式延遲退休年齡政策」。

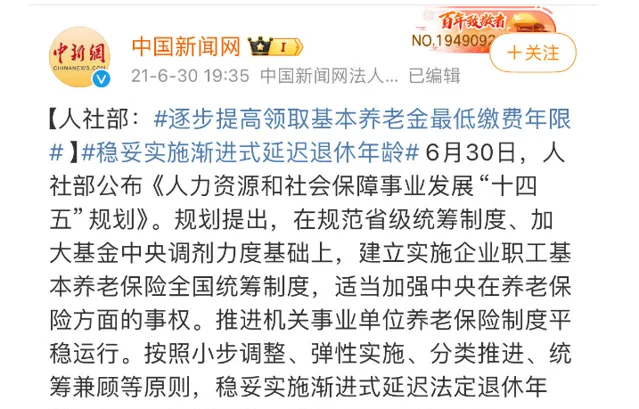

2021年,國務院印發的【「十四五」國家老齡事業發展和養老服務體系規劃】明確提出,穩妥實施漸進式延遲法定退休年齡,逐步提高領取基本養老金最低繳費年限。

因為十四五規劃已經明確提出了要推動延遲退休,也就是說實施時間最晚也就是2025年。

就目前的政策來看,延遲退休受影響的人,無非有以下這3種:

(1)年齡60左右的男性幹部;

(2)年齡50左右的女性工人;

(3)年齡55左右的女性幹部和男性工人(主要從事體力勞動的);

也就是說,受影響的主要是60後或者70後,而這裏所謂的「受影響」,其實指的是他們可能不會按照現有的退休年齡退休。

並且,根據目前兩省試點情況以及國家政策來看,即使是2025年實作了延遲退休,那也不會是「一刀切」。

而是可能延遲幾個月或者一年,又或者說,由員工們自願進行選擇是否延遲退休。

相比於60後和70後,其實比較不用擔心的就是80後和90後了,因為到那個時候,延遲退休應該是板上釘釘的事情了!

但是,根據目前政策來看,雖然說延遲退休是必然的事情,但延遲到什麽時候,以及如何延遲,並沒有官方說法!

延遲退休的2種方案

國家關於延遲退休的正式方案並未公布,目前社會各界認為以下2種方案實施的可能性較大:

方案一:以時間為限,每年設定不同的退休年齡。

我們以2025年-2055年實作65歲男女同齡退休為例來看,自2025年起,目前適用60歲退休的人員每年延退2個月。

目前適用55歲退休的人員每年延退4個月,目前適用50歲退休的人員每年延退6個月,最終到2055年,就能實作65歲男女同齡退休。

方案二:以出生年月為準,不同年齡設立不同退休年齡。

這種方案下,對於1965年出生的男性,1970年出生的女幹部和靈活就業人員、1975年出生的普通女職工等人群,都是以現在的退休年齡60歲、65 歲、50歲來確定。

而之後出生的,每晚出生一年,可能會有不同程度的延長:

但是這種延遲退休方案,較第1種方案來說,時間更長。

比如說,1995年出生的男性,退休年齡延長為65周歲,而這時候時間都來到了2060年。

而對於女性普通職工來說,2005年出生的,退休年齡才會被延長為65周歲,時間甚至被延遲到了2070年。

社保最低繳費年限

延長至25年?

如果說延遲退休政策執行,那麽相對應的,退休金肯定會比目前的要高出不少。

然而我們知道,退休金池裏的資金就那麽多,多繳才能多得,而最優解就是相應的提高最低繳費年限。

比方說,我們25歲工作,60歲退休,根據目前中國政策, 在工作的這35年裏,只要有15年繳納社保就能領取養老金了,剩下20年你完全可以不繳納。

但是,我們也說過了,多繳就多得,交30年社保跟交15年社保的待遇肯定是不一樣的,我們來舉個例子:

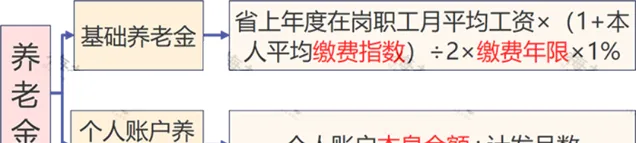

比如我們假設上年社會月平均薪資5000元,個人繳費指數為最低的0.6。

繳納15年的基礎養老金=5000×(1+0.6)÷2×15×1%=600元

繳納30年的基礎養老金=5000×(1+0.6)÷2×30×1%=1200元

個人帳戶養老金計算比較復雜這裏我們不做計算了,但是既然涉及到本息的問題,肯定是時間越長,本息越多啦!

所以說,對於提高社保最低繳費年限來說,對於我們正常的上班族來說,是可以接受的。

畢竟中國只繳納15年的政策在國際上是最低的。

(比如德國、日本,領取全額養老金需要累計繳費40年,這也就是為什麽他們的養老金拿得多,因為交的也多啊)

而提高最低繳費年限最受影響的人,無非是個體戶、靈活就業人員以及農村外出務工人員這三大類群體,本身社保繳納就沒有什麽保障,一旦再次提高最低繳費年限,那更是雪上加霜。

社保沒繳滿15年

如何領取養老金?

由於之前社保政策不完善等等原因,導致不少人的社保可能到退休之後不滿15年,下面稅政君就給大家介紹5種方法:

一、按年補繳

如果你到了退休年齡,還有幾年(一般是三年)的時間才有社會保險,你可以每年補交,這樣你退休時就能得到社會保險的福利。

但是這種情況就必須 支付滯納金 來彌補年費。

但是在補繳的時候,我們的首次入保時間是不能變的。比如說,25歲開始工作,但是,50歲才開始繳納社保,60退休後,是不能往前補繳社保的。

而如果是25歲就開始繳納社保,但是由於一些特殊原因斷繳,那麽,是可以進行補繳的,但是補繳的年限各地規定不同。

二、延遲退休

如果你已經達到法定退休年齡,而社會保險還沒有滿15年時可以申請延遲退休,最多5年。

當申請延遲退休時,可以一邊工作一邊繼續支付社保。

三、一次性補繳

一次性繳滿15年社保雖然方便,但對於那些按年交社保的人來說太不公平。

所以在新規下,這種方式已經被取消了。

只有符合以下條件才能一次性繳滿:

(1)2011年以前退休的國有企業事業單位職工;

(2)1961年至1982年期間下鄉的知識青年;

(3)男性65歲,女性60歲的退休人員,在2011年之前已經在當地繳納了社保。

四、轉為居民社保

假如距離繳滿15年時間還有很長一段時間,選擇每年度補繳是不劃算的,也可以考慮將職工社會保險變成居民社會保險。

一些地方還可以一次性補繳,但這樣做一方面是處理起來麻煩,另一方面待遇也要低於職工社會保險。

五、停繳社保,取出錢來

如果你還沒有交滿15年,但是又不想再花錢補繳的話,那麽你可以申請退保。

這樣你就可以不用再繼續繳納社保了,而且之前交的錢也會退給你。

但是不太贊成大家用這種方式。

因為這種方式有一個後果,就是退休之後,沒有辦法享受到醫保以及養老金的福利待遇。

▎ 本文來源:本文由會計說整 理推播,素材來源:稅政第一線、會計學苑、註冊會計師,若需轉載 或參照請後台回復「轉載」!©會計說保留所有權。