重磅!企業登出又有新規定!登出程式又雙叒叕簡化了!現在起,企業登出都按這個來!

0 1

重磅!

企業登出新規釋出!

近日,市場監管總局等八部門聯合釋出關於進一步最佳化政務服務提升行政效能推進「高效辦成一件事」的實施意見,其中有關於企業登出的新規定。

劃重點:

1、 最佳化企業登出登記

2、提供稅務登出預檢功能

在登出平台中 增加稅務登出預檢功能,方便納稅人自助查詢登出前尚未辦結的涉稅事宜並及時辦理 。加強數據共享,稅務部門向市場監管部門推播清稅資訊,市場監管部門在登出登記前查驗電子清稅資訊, 納稅人無需送出紙質清稅證明。

3、完善「照險聯辦」登出機制

人力資源社會保障部門根據登出平台共享的登出登記資訊, 對不存在欠薪和未結清的社會保險費及醫療、傷殘補助、撫恤費用,滯納金,罰款等債權債務情形,不存在正在處理中的社會保險爭議的 ,辦理登出社會保險登記。

4、最佳化銀行帳戶銷戶服務

企業申請登出登記時, 可同時送出銀行帳戶銷戶預約申請。

5、實行公章刻制備案資訊同步登出

0 2

公司登出前

5個動作,讓你少交冤枉稅!

企業做稅務登出前,一定要註意這5個問題,提前進行規劃,避免補稅!

01登出時,企業欠了老板300萬無力償還,該怎麽辦?

有一家公司註冊資本30萬元,經營期間,老板一直給公司填補資金。登出時,公司已經無力還款,老板也認為公司是自己的,不需要還了。因此,賬面上還掛著「其他應付款300萬元」「未分配利潤-60萬元」

結果,登出過程中稅務局認定,老板放棄債權的300萬「其他應付款」,是企業的重組收入,計入到當年的應納稅所得額中,最終公司補繳了62.5萬元的企業所得稅,同時由於公司最後的盈余有38萬元,比註冊資本還要多8萬,稅務局又讓老板補繳了個人所得稅1.6萬。共計補繳了64.1萬的稅。

估計這位老板要抱頭痛哭了,企業經營虧損也就算了,登出居然還要補稅這麽多!

但是,稅務局的做法可是符合稅法規定的。為了避免這種情況,企業就要提前進行籌劃了。

在清算前, 老板可以自有流動資金對企業進行增資,註意要在轉賬的備註中註明「增資」,公司有了資金後再歸還老板的借款 ,這樣,企業的實收資本增加了,同時其他應付款也平賬了。企業所得稅和個人所得稅都無需繳納了,可是省了一大筆錢。

註意,企業一定要有正常的往來流水,不能簡單粗暴的做「其他應付款」轉為「實收資本」的會計分錄。

02企業還有留抵稅額如何處理?

根據規定,企業登出後,期初存貨中尚未抵扣的已征稅款,以及留抵稅額,稅務機關都是不再退還的。

企業可以將相當於該部份進項稅額的貨物銷售給關聯公司,產生銷項稅,同時能給關聯公司開具進項發票,將留抵的稅額轉嫁給關聯公司。

但是,一定要註意,和關聯公司的交易是要有商業理由,真實存在的。虛開發票不可取!

03賬面上的存貨如何處理?

企業登出,按照清算的規定,賬面上的存貨應該分配給股東或者銷售者,增值稅上應該視同銷售。

但是註意,視同銷售的價格是存貨的市場價格,而不是成本價!

還有一些公司,登出的時候賬實不相符,賬面上有存貨,但倉庫是空的。這種情況,非常可能被稅務局認為瞞報收入。

因此,企業在日常經營中,有這種 賬實不符的情況要及時尋找原因,進行賬務處理。登出時發現的,也要根據實際情況調賬或者自行補稅!

如果是因為管理不善造成損失的,需要做進項稅轉出。

04借給老板20萬,一直沒歸還,怎麽處理?

老板自公司借款,一個納稅年度沒有歸還,也沒有用於生產經營的,應該視同分配股息紅利,按照20%扣繳個稅。

05供應商的錢不用歸還了,怎麽處理?

這個和借老板的錢不用歸還是類似的道理,應該計入「營業外收入」繳納企業所得稅。

綜合上文所述,企業登出前,應該重點關註 「庫存商品」、「其他應收款」、「其他應付款」、「應交稅費-應交增值 稅」 這幾個科目。

0 3

202 4 年最新登出流程

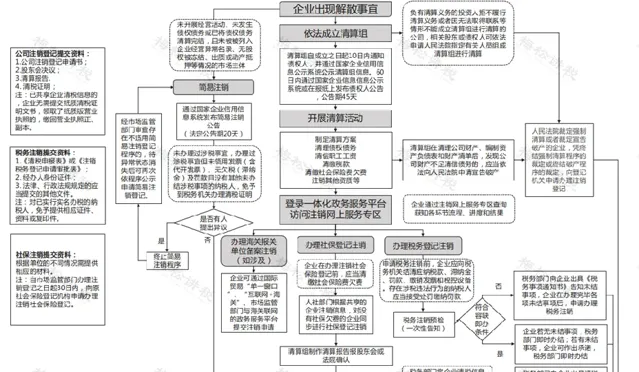

一、202 4 年最新!登出流程圖

針對登出,國家稅務總局釋出最新登出流程:

登出全流程圖:

二、一圖看懂登出全流程

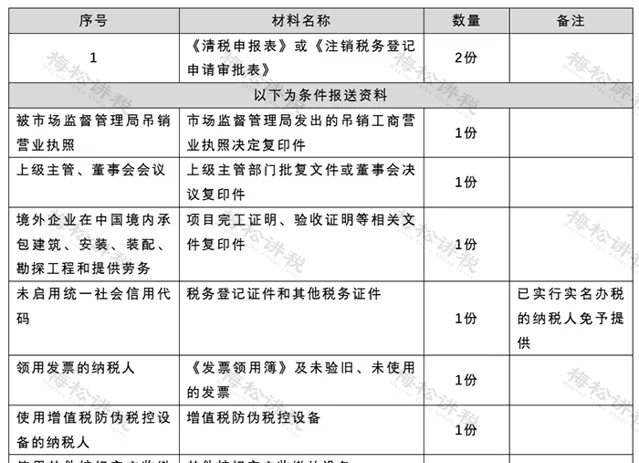

三、登出所需資料

四、登出,5大事項一定要註意

1、納稅人對報送材料的真實性和合法性承擔責任。

2、納稅人申請清稅登出前,應當結清應納稅款、多退(免)稅款、滯納金和罰款,繳銷發票和其他稅務證件。

這其中包括需要申報繳納企業所得稅(登出清算所得也要申報),清算土地增值稅,結清出口退(免)稅款等。

3、登出應先稅務後工商,被吊銷營業執照的,需要再吊銷之日起15天以內,申報辦理清稅登出。

4、已在稅務機關進行了社保登記的,還需要辦理登出保險費繳費資訊登記。

5、企業登出後賬簿等涉稅資料一定要按規定保存,不得擅自銷毀,之前就有會計因為這個被判刑!

0 4

註意!

稅務登出可網上辦理!

清稅證明可以網上打印!

近日,江蘇稅務局推出了「稅務登出」網上申辦功能,流程如下:

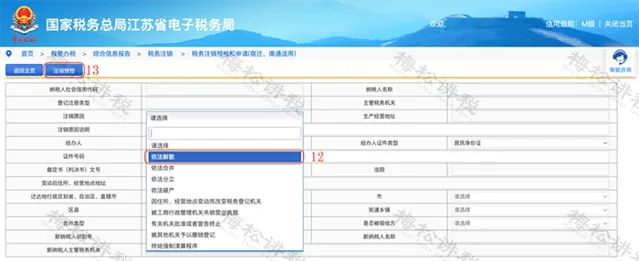

一、登入電子稅務局,首頁中搜尋「登出」,選擇【稅務登出】,點選進入。

二、在【稅務登出】二級選單中,點選【企業所得稅清算報備】按鈕。

三、繼續點選【企業所得稅清算報備】按鈕。

四、按下圖所示步驟,填寫企業所得稅清算報備資訊。

五、返回【稅務登出】二級選單,點選【稅務登出預檢和申請(試點地區)】按鈕,進入登出申請頁面。

六、按下圖所示步驟,選擇【登出原因說明】並點選【登出預檢】按鈕。

一般情況下,正常登出的原因為:「依法解散」(其他情況請在稅務人員指導下辦理)。

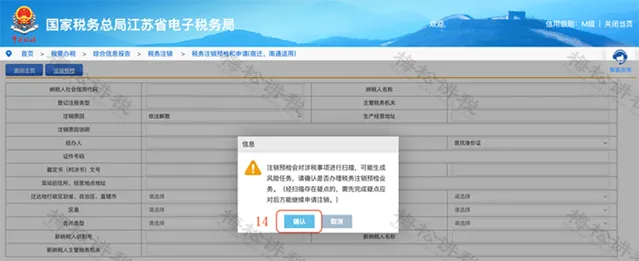

七、仔細閱讀「登出預檢提醒」,點選【確認】按鈕。

溫馨提醒:

對於納稅人有高風險事項的,電子稅務局會有對應提示:「存在高風險資訊,請聯系主管稅務機關。」

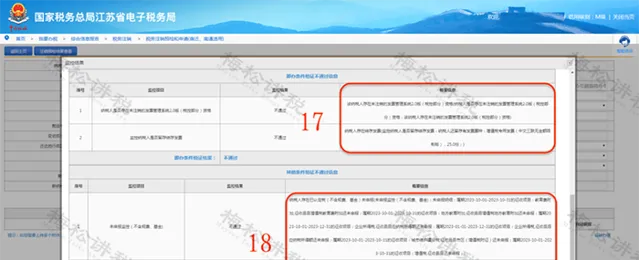

八、點選【登出預檢結果檢視】按鈕,檢視具體事項:

(1)如預檢結果中存在「低風險事項」,納稅人可根據【概要資訊】的指引,自行更正相關申報表,消除風險後再次預檢。

(2)如預檢結果中存在「稅控發票及裝置未登出資訊」,則可自行網上作廢及驗舊剩余空白發票(所有型別納稅人均適用) 、網上辦理稅控裝置登出(已切換為開具「數電發票」的納稅人,可登入原稅控開票軟體,系統可自動登出稅控裝置;其他型別的納稅人需至辦稅廳現場辦理) 。

(3)如預檢結果中存在「未申報資訊」,則需分情況處理:

a. 涉及「往期未申報」的,可透過江蘇電子稅務局網站,辦理【逾期申報簡易處罰】及【逾期申報】;

b. 涉及「個人所得稅當期未申報」的,可透過自然人扣繳客戶端,申報當期個人所得稅;

c. 涉及「增值稅及附加、企業所得稅當期未申報」的,在消除「涉稅風險」及「其他未辦結事項」後,再次進行【登出預檢】,系統將自動跳轉當期申報頁面,根據系統指引完成當期申報。

九、上述事項全部辦結後,再次進行【登出預檢】,系統提示「驗證透過」,即可發起登出申請。

十、按下圖所示步驟,發起登出申請。

十一、返回上一層頁面,可檢視登出申請受理狀態,如為「受理中」即表示登出申請發起成功,等待稅務機關稽核。

打印清稅證明:

①進入【公眾服務】模組;

②點選【稅務登出文書查詢】;

③按下圖所示步驟,查詢【清稅證明】;

④點選【清稅證明】超連結,即可檢視及下載【清稅證明】。

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出