某公司因為憑證附件被稅局處罰了,現金收款收據無法做財務憑證附件了嗎?

0 1

現金收款收據

無法證明業務真實性

近日,小編看到稅務局網站上的一則處罰公告:

國家稅務總局***稅務局第一稽查局稅務

行政處罰事項告知書

***稅稽一罰告〔2024〕6號

***建築勞務(***)有限公司(納稅人辨識號:9***1):

對你(單位)(地址:***200公尺路南)的稅收違法行為擬於2024年5月 20日之前作出行政處罰決定,根據【中華人民共和國稅收征收管理法】第八條、【中華人民共和國行政處罰法】第四十四條、第六十三條、第六十四條規定,現將有關事項告知如下:

一、稅務行政處罰的事實、理由、依據及擬作出的處罰決定:

透過對你(單位)與***裝飾工程有限公司之間業務的檢查,發現你(單位)2019年12月28日取得了***裝飾工程有限公司開具的5張增值稅普通發票(貨物或應稅勞務名稱為「*建築服務*勞務費」,發票程式碼034001900104,發票號碼48***924-48***28,價稅合計504100元),計入主營業務成本,並進行企業所得稅稅前扣除。 你(單位)提供的支付***裝飾工程有限公司工程款的憑證為現金收款收據,其余工程款至今掛賬未支付,無法證明該交易的真實性。因此認定你(單位)取得的5份增值稅普通發票,應調增成本,補繳相關稅費。

根據【中華人民共和國企業所得稅法】(主席令63號)第八條規定:企業實際發生的與取得收入有關的、合理的支出,包括成本、費用、稅金、損失和其他支出,準予在計算應納稅所得額時扣除。【中華人民共和國發票管理辦法】第二十二條規定: 不符合規定的發票,不得作為財務報銷憑證。對你(單位)2019年取得的5份虛開增值稅普通發票已進行企業所得稅稅前申報扣除的504100元應做調增處理,應補繳企業所得稅25205元。

根據【中華人民共和國稅收征管法】第六十三條規定「納稅人偽造、變造、隱匿、擅自銷毀賬簿、記賬憑證,或者在賬簿上多列支出或者不列、少列收入,或者經稅務機關通知申報而拒不申報或者進行虛假的納稅申報,不繳或者少繳應納稅款的,是偷稅。對納稅人偷稅的,由稅務機關追繳其不繳或者少繳的稅款、滯納金,並處不繳或者少繳的稅款百分之五十以上五倍以下的罰款;構成犯罪的,依法追究刑事責任」, 擬對你(單位)定性為偷稅,處查補企業所得稅0.5倍的罰款,罰款金額為12602.50元。

實際工作中, 很多財務在整理憑證附件時,都只以發票為準,認為只要有了發票就能證明業務的真實性和合理性 。

並不是哦,很多業務的憑證不能只附一張發票,小編給大家總結好了,看看你踩坑了沒有~

0 2

2024年起,重點自查!

這些費用報銷不能只憑一張發票

小編給大家總結了8種需要發票+其他證明才能入賬的費用支出,建議大家收藏,做好自查!

0 3

會計需註意

15種發票都不能入賬,收到一律退回!

一、沒有交易,完全虛開的發票,不能入賬!退回!

這種發票入賬了,屬於編造虛假計稅依據,不僅會被稅務機關罰款,還涉嫌犯罪。

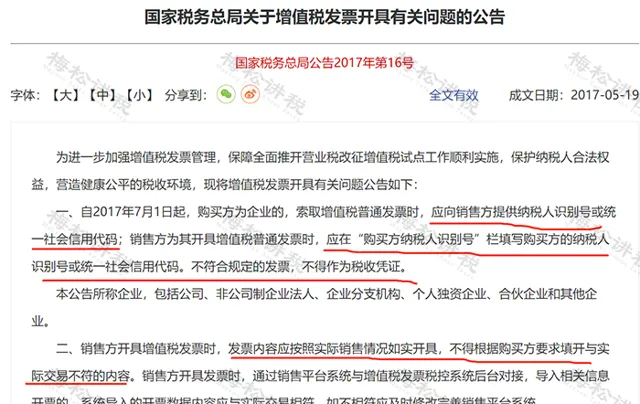

二、都202 4 年了,發票還沒有納稅人辨識號?收到這種發票不能入賬!退回!

根據國稅局2017年16號公告,自2017年7月1日起,增值稅普通發票沒有納稅人辨識號或統一社會信用程式碼的,是不符合規定的發票,不得作為稅收憑證。

三 、發票計畫名稱是食品等籠統的名稱,沒有具體明細的,不能入賬!退回!

現在入賬費用的發票,只開食品,或者辦公用品之類的籠統的品名已經不能過稅務的關了,要附清單,不然就是商品本身的名字。

有些企業不管發生什麽費用都開成辦公用品,這樣會使企業面臨很大的稅務稽查風險。

四 、發票附帶清單是自己用A4紙打印的,不能入賬!退回!

收到的增值稅專用發票,帶有清單,但是清單不是從防偽稅控系統開具打印出來的,這種發票屬於不符合規定的發票,不能入賬。

註意這裏說的退回的清單是自制清單,非稅控裝置中打印的清單不能報銷。如果是透過稅控系統開具,但是是由A4打印的,可以入賬。

提示: 數電票開票無行數限制,商品種類可以在發票上體現。

五 、發票備註欄填寫計畫不全的發票,不能入賬!退回!

符合條件但未按規定填寫備註欄資訊的增值稅發票,將不能作為有效稅收憑證哦!必須退回重開!

發票備註欄填寫時需要註意什麽呢?我們給總結了10個細節!

六 、發票上蓋了公章、財務章等,不能入賬!退回!

發票上 只能蓋發票專用章 ,如果收到加蓋了公章、法人章、財務章、合約章等的發票,不能入賬,必須退回。

提醒:透過增值稅電子發票公共服務平台開具的增值稅電子普通發票、增值稅電子專用發票,采用 電子簽名 代替發票專用章;透過公共服務平台(最佳化版)開具的增值稅電子普通發票是 電子簽章。

七 、發票上蓋了圓形的發票專用章,不能入賬!退回!

國稅局關於發票專用章式樣有關問題的公告中規定,發票專用章的形狀為 橢圓形 ,長軸為40mm、短軸為30mm、邊寬1mm,印色為紅色。所以圓形的發票專用章是不符合規定的,蓋有這種章的發票,也是不合規的發票,不能入賬!

八 、代開的專用發票沒有蓋本公司的發票專用章,不能入賬!退回!

代開專用發票,只需要加蓋本單位的發票專用章, 不需要再蓋稅務機關代開發票專用章。

代開普通發票,加蓋稅務機關代開發票專用章。

九、 印有舊版發票監制章的發票,不能入賬!退回!

註意:新啟用的發票監制章, 中間刻制「國家稅務總局」字樣,下環刻制「××省(區、市)稅務局」字樣。 舊版發票監制章,中間刻制「××省(區、市)」字樣,下環刻制「國家稅務總局監制」字樣。

國家稅務總局規定:2018年12月31日後舊版監制章的發票不能繼續使用。收到這種發票不能作為入賬憑證哦~

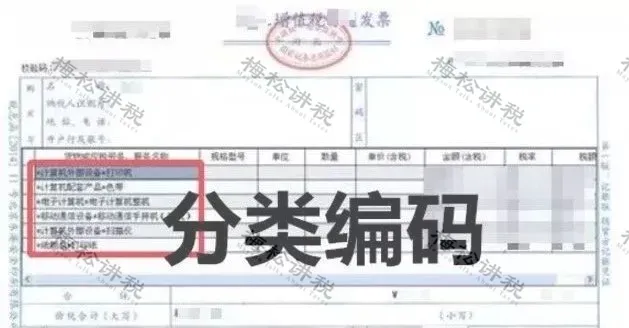

十、沒有編碼簡稱的發票不能入賬!退回!

2018年1月1日及以後的增值稅專用發票、增值稅普通發票、增值稅電子普通發票、增值稅電子專用發票,還有2022年開始試點的數電票,「貨物或應稅勞務、服務名稱」或「計畫名稱」欄次要有「簡稱」,同時「簡稱」還得正確,才算合規的發票。

類似的,1、 沒有商品和服務稅收分類編碼對應的簡稱 ,說明發票不是發票管理新系統開具的,這種發票不能入賬!

2、商品和服務稅收分類編碼對應的 簡稱不正確的 ,如出現「*運輸服務*+「不動產」這樣的錯誤,屬於不合規的發票,都不能抵扣進項稅額,也不能稅前扣除!

因此會計同仁們一定要擦亮眼睛,不要讓這種錯誤的出現,使得企業增加了稅務風險。

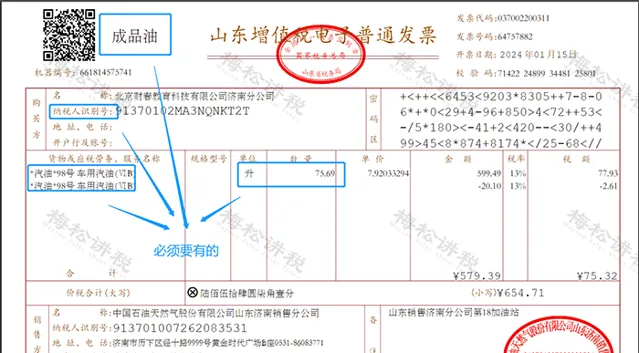

十 一 、成品油發票商品和服務稅收分類編碼選擇錯誤的,不能入賬!退回!

十 二 、成品油發票左上角沒有「成品油」這三個字的,不能入賬!退回!

成品油增值稅專用發票、增值稅普通發票、增值稅電子普通發票左上角打印「成品油」字樣,說明發票不是透過增值稅發票管理新系統中成品油發票開具模組開具的,不能入賬!

註意:增值稅卷票沒有成品油字樣,可以作為正常成品油發票使用。

十 三 、成品油發票「單位欄」填錯的,不能入賬!退回!

開具成品油發票時,應遵守發票「單位」欄應選擇 「噸」或「升」 。否則為不符合規定的發票,不能作為入賬憑證。

十 四 、成品油發票「數量」填錯的,不能入賬!退回!

成品油發票,藍字發票的「數量」欄為 必填 項且 不為「0」 。否則不能作為入賬憑證,任何單位和個人有權拒收。

十 五 、適用稅率選擇錯誤的,不能入賬!退回!

比如某公司兼營業務,既賣商品又提供服務,會計手抖選錯稅率。發票稅率開錯就是不合格發票,不能入賬,也不能作為扣稅憑證。

0 4

註意!

今天起,費用發票報銷這5大風險要規避!

不僅個人墊資報銷有風險,差旅費、餐費、福利費等企業的常見費用報銷中也都存在很大風險,財務人員應該步步為營,小心謹慎,5個避坑指南送給你! 1、需不需要代扣代繳個稅? 財務向個人支付款項時,一定要考慮,這筆款需不需要扣繳個稅 。企業報銷的辦公用品、餐費、加油費如果與公司的規模、經營情況不匹配,則很有可能被稽查要求補稅。 比如,江蘇某家公司2019年管理費用大幅上漲,稅務機關順藤摸瓜發現,三張大額辦公費發票實則是支付給員工的福利費,最終被要求補繳個稅3萬元、罰款1.5萬元。 個人在企業報銷屬於自己的費用,具有福利性質,本質上還是取得與受雇有關的所得,應該按照薪資薪金繳納個稅。

【稅收征收管理法】第六十九條規定,扣繳義務人應扣未扣,由稅務機關對扣繳義務人處應扣未扣款 百分之五十以上三倍以下 的罰款。 對於發票抵薪,財務不僅不能出這樣的餿主意,還應該及時告知相關人員這樣做的後果,幫助公司降低風險! 2、增值稅能否抵扣? 拿到費用的報銷單,財務人員應該考慮增值稅能不能抵扣。進項稅的抵扣必須同時滿足2個條件:

◆取得合法有效的抵扣憑證

◆沒有用於免稅計畫、集體福利等不能抵扣進項稅的計畫

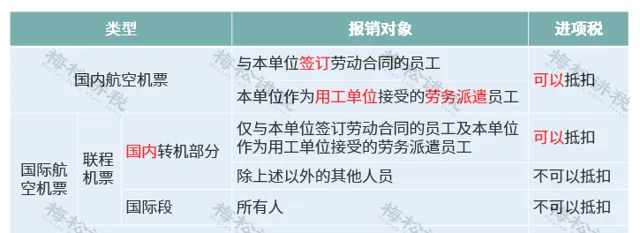

比如,同樣都是機票,進項稅能不能抵扣?這就要看機票型別和報銷物件。

3、企業所得稅能否扣除?

【企業所得稅稅前扣除憑證管理辦法】規定可稅前扣除的合法憑證,不僅限於常用的發票,還有財政票據、完稅憑證、收款憑證、分割單等。

有一些費用雖然按照會計相關管理規定可予以報銷,但所得稅上不能稅前扣除,應該主動做調增

。

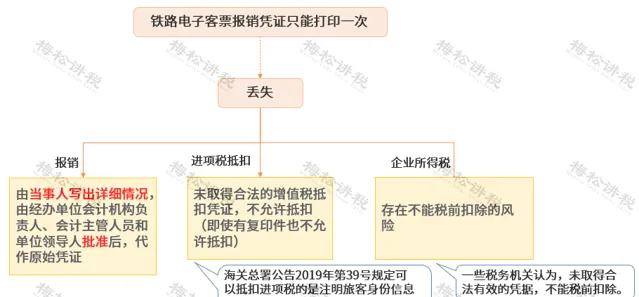

例如,鐵路電子客票遺失後,企業所得稅存在不能扣除的風險。

4、是否存在會計和稅法的差異 很多人把會計處理和稅法混為一談,最典型的一個例子是,稅法上規定500萬元以下固定資產可以一次性稅前扣除,很多人在會計處理上就一次性提折舊計入費用,固定資產的凈值也變成了0。 這種做法是錯誤的,會導致會計資訊的失真。對於會計和稅法的差異,應該透過「遞延所得稅資產」 「遞延所得稅負債」等科目入賬、 5、公款私用、惡意報銷的風險 個人消費在公司報銷、或者串通第三方故意擡高價格來惡意報銷、公款私用,對於國企、私企都是危害特別大的一種情形。 企業可以透過以下幾種方法來規避這一風險:

(1)制定預算,以預算制度來約束費用的報銷。

(2)報銷費用不能僅依據發票,同時還要有大額采購申請、驗收單、合約、入庫單等原始單據。

(3)應該索取發票清單。

(4)設定專人采購、專人稽核、定期采購

(5)采用公戶支付,可以使用支付寶、微信等便捷支付的方法。

往期推薦

01

02

03

來 源: 財務第一教室,稅務大講堂,梅松講稅,稅台,稅務經理人, 財務經理人,稅乎網