稅局官方回復關於加油卡充值涉稅問題!快來一起看看!

01

加油卡充值能不能報銷?可以稅前扣除嗎?

稅局明確回復!

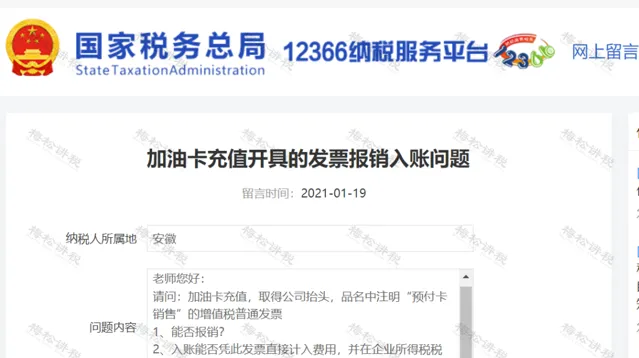

問題內容:

「請問:加油卡充值,取得公司擡頭,品名中註明「預付卡銷售」的增值稅普通發票:

1、能否報銷?

2、入賬能否憑此發票直接計入費用,並在企業所得稅稅前扣除?」

稅局回復:

「 ……

一般納稅人建議換開增值稅專用發票作為稅前扣除憑證,小規模納稅人購買加油卡,可憑實際消費清單及不征稅發票等作為憑證稅前扣除。

企業所得稅稅前扣除可參照上述規定執行,預充值的不征稅發票是否可以單獨報銷建議參照企業財務制度執行。

……」

給大家總結一下:

1、加油站預付卡性質比較特殊,依照規定, 只能開具不征稅發票。只有在實際加油後才可以申請開具增值稅專用發票。

2、 財務報銷是企業自主範圍內的事情,只要發票本身不違反【發票管理辦法】等規定,就可以報銷。 如果企業收到的加油站預付卡發票是符合規定的,當然就可以作為財務報銷憑證。

3、 可以報銷 ≠可以稅前扣除 。 對於預付卡開具不征稅發票的,還要證明 「支出實際發生」,才能構成完整的稅前扣除憑證。 一般納稅人建議換開增值稅專用發票作為稅前扣除憑證,小規模納稅人購買加油卡,可憑實際消費清單及不征稅發票等作為憑證稅前扣除。

02

常見預付卡(購物卡、加油卡、ETC卡) 的財稅處理

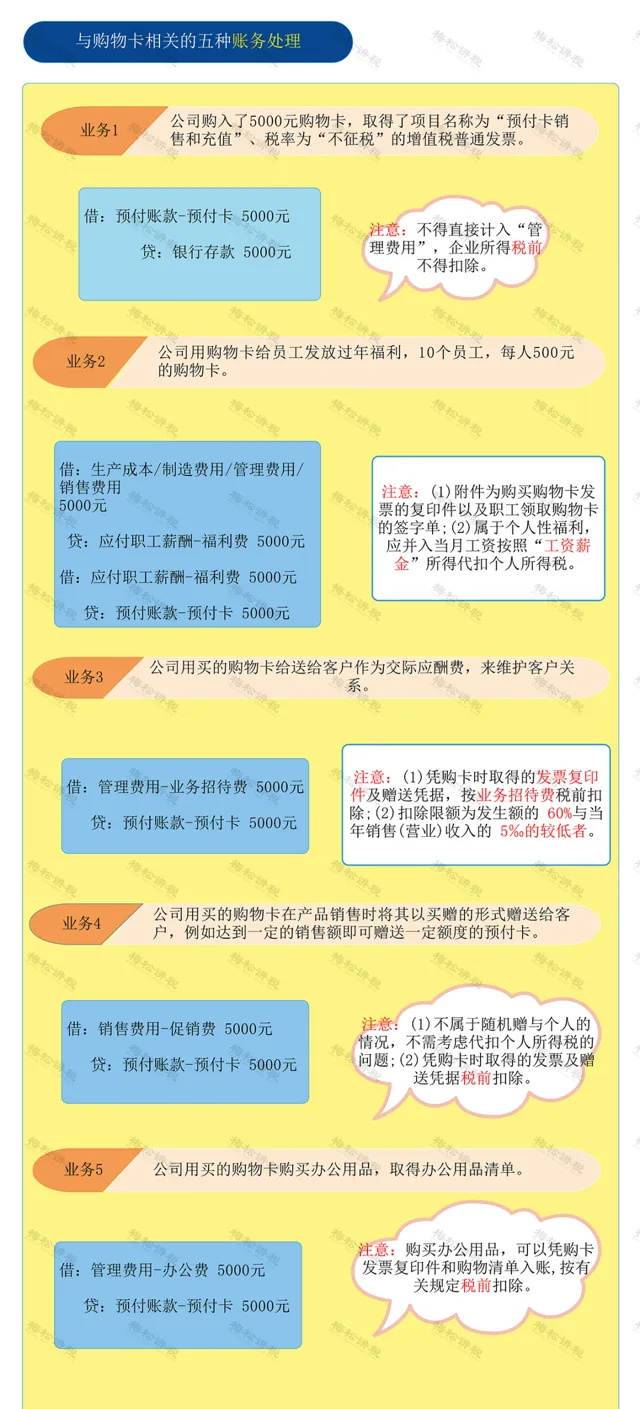

一、 購物卡

1、 會計處理

2、 稅務處理

(1) 增值稅

由於預付卡充值,企業拿到的是不征稅的普通發票,因此 進項稅無法抵扣 ,後期持卡人購買貨物或服務時,也不能再次取得增值稅發票。

(2) 個人所得稅

預付卡用於員工福利和贈送客戶,是需要代扣代繳個稅的。

其中給員工的福利費,應並入員工當月薪資,按「薪資薪金」代扣個稅;

贈送給客戶的預付卡,應按照「偶然所得」計畫計算繳納個人所得稅,稅款由贈送禮品的企業代扣代繳。

(3) 企業所得稅

企業 在購買或充值環節,預付卡應作為企業的資產進行管理,購買或充值時發生的相關支出不得稅前扣除;在發放環節,憑相關內外部憑證,證明預付卡所有權已發生轉移的,根據使用用途進行歸類,按照稅法規定進行稅前扣除 ,如:發放給職工的可作為薪資、福利費,用於交際應酬的作為業務招待費進行稅前扣除;本企業內部使用的預付卡,在相關支出實際發生時,憑相關憑證在稅前扣除。

二、 ETC卡

1.會計處理

同購物卡,充值時計入「預付賬款」,實際使用的時,轉相應的成本費用科目即可。

2.涉稅處理

(1)增值稅

根據【交通運輸部 國家稅務總局關於收費公路通行費增值稅電子普通發票開具等有關事項的公告】(交通運輸部公告2020年第17號)相關規定:

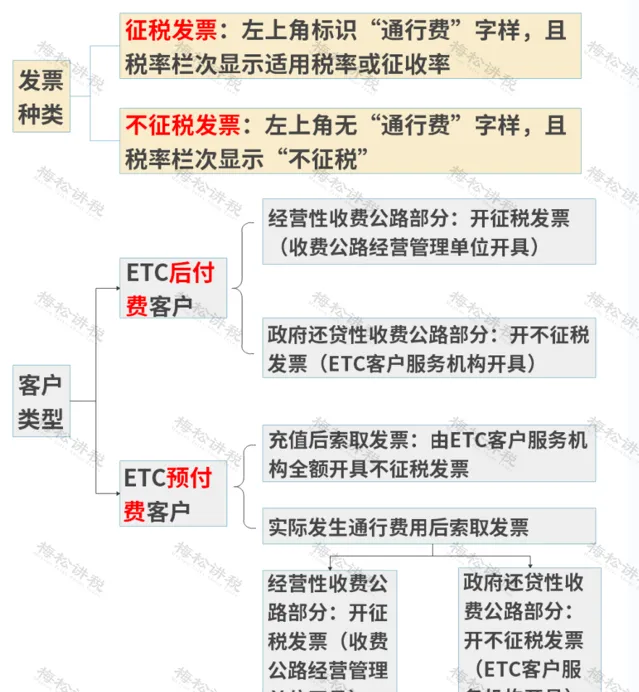

ETC預付費客戶可以自行選擇在充值後索取發票或者實際發生通行費用後索取發票。

在充值後索取發票的,在發票服務平台取得由ETC客戶服務機構全額開具的不征稅發票,實際發生通行費用後,ETC客戶服務機構和收費公路經營管理單位均不再向其開具發票。

註意:通行費電子發票分為兩種:

(2)個人所得稅

ETC卡只要不贈送客戶,一般不會涉及個人所得稅。

(3)企業所得稅

應在業務實際發生時按照規定取得業務實際發生憑據進行扣除,充值的時候預付卡應作為企業的資產進行管理, 充值時發生的充值款是不能直接稅前扣除的。

三、 加油卡

1.會計處理

參照購物卡和ETC卡的會計處理,此處不再舉例。

2.涉稅處理

(1)增值稅

企業在充值時可以獲取不征稅的預付卡普通發票。需要註意的是, 開具了不征稅發票後,一般不能再開具專票 ,需要開專票的最好事先向售卡單位問清楚, 如果不能開的話,那就要等實際消費後再去開具增值稅專用發票了。

(2)個人所得稅

個人所得稅處理和購物卡一樣,根據不同的物件,分 別按薪資薪金和偶然所得來扣個稅即可。

(3)企業所得稅

應在業務實際發生時按照規定取得業務實際發生憑據進行扣除 ,在購買或充值環節,只能取得稅率欄為「不征稅」的增值稅普通發票,預付卡應作為企業的資產進行管理,充值時發生的相關支出不得稅前扣除。

總結:

03

一圖掌握單用途預付卡的稅會處理

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出