▲ 點選上方「 會計說 」關註公眾號,每日精彩幹貨

這項憑證可稅前扣除

財政部近期發文明確了公益事業捐贈票據的使用管理辦法。

重點提取:

1.公益事業捐贈票據是 會計核算的原始憑證,包括電子和紙質兩種形式 。電子票據和紙質票據具有同等法律效力,是財政、稅務、審計、監察等部門進行監督檢查的依據。

公益事業捐贈票據 可作為捐贈人對外捐贈並根據國家有關規定申請捐贈款項稅前扣除的有效憑證。

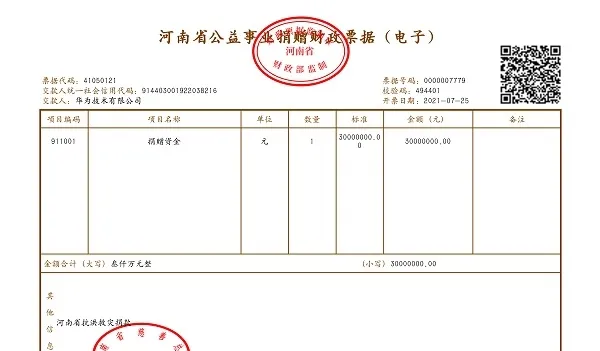

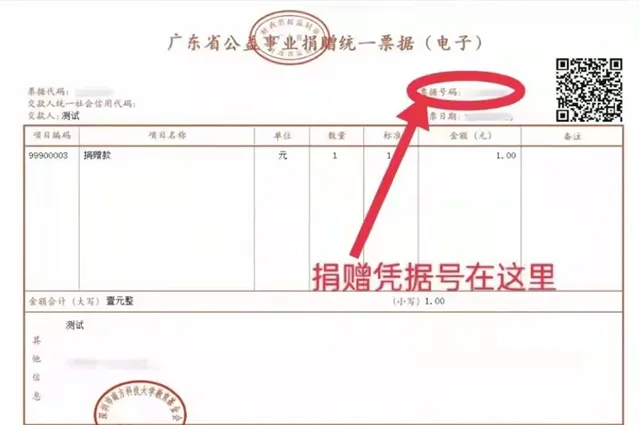

2.公益事業捐贈票據的基本內容包括 票據名稱、票據監制章、票據程式碼、票據號碼、交款人統一社會信用程式碼、交款人、校驗碼、開票日期、二維碼(條形碼)、計畫編碼、計畫名稱、單位、數量、標準、金額(元)、金額合計(大寫)/(小寫)、備註、其他資訊、收款單位(章)、覆核人、收款人等。

公益事業捐贈紙質票據一般包括存根聯、收據聯、記賬聯。 存根聯由開票方留存,收據聯由支付方收執,記賬聯由開票方留做記賬憑證。

3.公益事業捐贈票據分別由財政部或省級財政部門統一監(印)制,並 套印全國統一式樣的財政票據監制章。

公益事業捐贈票據 實行全國統一的式樣、編碼規則和電子票據數據標準 , 由財政部負責制定。

4.公益事業捐贈電子票據使用單位和付款單位應當準確、完整、有效接收和讀取公益事業捐贈電子票據,並 按照會計資訊化和會計檔案等有關管理要求歸檔入賬。

5.本辦法 自2024年2月1日起施行。

附:公益事業票據樣式(僅供參考)

提醒,這4個關鍵點一定要註意!

一、捐贈途徑

根據【企業所得稅實施條例】和【個人所得稅實施條例】,納稅人只有 透過公益性社會組織 或 縣級以上人民政府 進行的捐贈,才屬於稅法中允許扣除的公益性捐贈。若納稅人直接捐贈或透過其他途徑進行捐贈的,則不能在計算應納稅所得額時扣除。

公益性社會組織必須是取得稅前資格的單位,例如下面:

二、捐贈物件

納稅人進行捐贈的物件,必須是稅法規定的向公益事業及慈善活動的捐贈,否則不能進行扣除。

三、捐贈憑證

企業或個人在進行稅前扣除時,應當取得相應加蓋公章的公益事業捐贈票據。

重點提醒!

(1)對個人來說,若在發生公益捐贈時 不能及時取得 捐贈票據的,可以 暫時憑公益捐贈銀行支付憑證扣除 ,並向扣繳義務人提供公益捐贈銀行支付憑證影印件。個人應在捐贈之日起90日內向扣繳義務人補充提供捐贈票據。個人未按規定提供捐贈票據的,扣繳義務人應在30日內向主管稅務機關報告。

機關、企事業單位 統一組織員工 開展公益捐贈的,納稅人可以憑匯總開具的捐贈票據和 員工明細 單扣除。

(2)對企業來說,若企業集團統一捐贈的,可以憑借受捐贈方開具的公益性捐贈票據及轉賬憑證、集團公司出具的捐贈明細、分割單等作為公益性捐贈在企業所得稅稅前列支的憑證。

四、捐贈形式

企業若采用非現金形式進行捐贈,根據【中華人民共和國增值稅暫行條例實施細則】 第四條第(八)項規定:單位或者個體工商戶將自產、委托加工或者購進的貨物無償贈送其他單位或者個人,視同銷售。

同時,在 2019年1月1日至2025年12月31日 這段期間內,對單位或者個體工商戶將自產、委托加工或購買的貨物透過公益性社會組織、縣級及以上人民政府及其組成部門和直屬機構,或直接無償捐贈給目標脫貧地區的單位和個人,免征增值稅。

五、捐贈的涉稅處理!

(一)增值稅政策

1. 根據【中華人民共和國增值稅暫行條例實施細則】第四條第八項、第十六條規定, 單位或者個體工商戶將自產、委托加工或者購進的貨物無償贈送其他單位或者個人應視同銷售貨物。

2.對單位和個體經營者將自產、委托加工或購買的貨物,透過公益性社會團體、縣級以上人民政府及其部門捐贈給受災地區的,免征增值稅、城市維護建設稅及教育費附加。(汶川地震等)

依據:財稅〔2008〕104號、財稅〔2010〕107號、財稅〔2013〕58號、財稅〔2015〕27號

3. 根據【營業稅改征增值稅試點實施辦法】(財稅〔2016〕36號附件第十四條第一款、第二款規定,對自然人向其他單位或者個人無償提供服務不視同銷售;對單位或者個體工商戶向其他單位或者個人無償提供服務,用於公益事業或者以社會公眾為物件的,不視同銷售。對單位或者個人向其他單位或者個人無償轉讓無形資產或者不動產,用於公益事業或者以社會公眾為物件,不視同銷售。

4. 根據 【營業稅改征增值稅試點有關事項的規定】(財稅〔2016〕36號附件2)第一條第二款第1目規定,根據國家指令無償提供的鐵路運輸服務、航空運輸服務,屬於【試點實施辦法】第十四條規定的用於公益事業的服務,不征收增值稅。

(三)企業所得稅政策

根據現行政策規定,符合條件的公益性捐贈可以在企業所得稅前全額或者限額扣除,捐贈支出最明顯的稅收效應是減少企業的應納稅所得額。

顯然捐贈支出確實可以降低稅負,也能解決一部份地區的困難,可謂是兩全其美。

企業所得稅相關政策如下:

1. 【中華人民共和國企業所得稅法】第九條規定, 企業發生的公益性捐贈支出,在年度利潤總額12%以內的部份,準予在計算應納稅所得額時扣除;超過年度利潤總額12%的部份,準予結轉以後三年內在計算應納稅所得額時扣除。

2. 對於直接捐贈的支出,根據【中華人民共和國企業所得稅法實施條例】第二十五條規定,企業發生非貨幣性資產交換,以及將貨物、財產、勞務用於捐贈、償債、贊助、集資、廣告、樣品、職工福利或者利潤分配等用途的,應當視同銷售貨物、轉讓財產或者提供勞務,但國務院財政、稅務主管部門另有規定的除外。

3. 對於受贈方,根據【中華人民共和國企業所得稅法】第六條第八項,【中華人民共和國企業所得稅法實施條例】第五十八條第五項、六十一條、六十六條規定,企業接受捐贈收入計入收入總額,按照實際收到捐贈資產的日期確認收入的實作。透過捐贈取得的資產,以該資產的公允價值和支付的相關稅費為計稅基礎。

4.對於透過非營利組織捐贈的,非營利組織接受其他單位或者個人捐贈的收入免征企業所得稅。

依據:【企業所得稅法】第二十六條第四款、【財政部 國家稅務總局關於非營利組織企業所得稅免稅收入問題的通知】(財稅〔2009〕122號)第一條第(一)項

5. 對於股權捐贈的,企業向公益性社會團體實施的股權捐贈,應按規定視同轉讓股權,股權轉讓收入額以企業所捐贈股權取得時的歷史成本確定。以其股權歷史成本為依據確定捐贈額,在所得稅前扣除。

依據:財稅〔2016〕45號(公益股權捐贈)

6. 對企業、社會組織和團體贊助、捐贈北京2022年冬奧會、冬帕拉林匹克運動會、測試賽的資金、物資、服務支出,在計算企業應納稅所得額時予以全額扣除。

依據:財稅〔2017〕60號第三條第一項

7. 企事業單位、社會團體以及其他組織捐贈住房作為公租房,符合稅收法律法規規定的,對其公益性捐贈支出在年度利潤總額12%以內的部份,準予在計算應納稅所得額時扣除,超過年度利潤總額12%的部份,準予結轉以後三年內在計算應納稅所得額時扣除。

依據:財政部 稅務總局公告2019年第61號(公共租賃住房稅收優惠政策)

8. 企業透過公益性社會團體、縣級以上人民政府及其部門向受災地區的捐贈,允許在當年企業所得稅前全額扣除。

依據:財稅〔2008〕104號、財稅〔2010〕107號、財稅〔2013〕58號、財稅〔2015〕27號

(四)個人所得稅政策

1. 個人將其所得對教育、扶貧、濟困等公益慈善事業進行捐贈,捐贈額未超過納稅人申報的應納稅所得額百分之三十的部份,可以從其應納稅所得額中扣除;國務院規定對公益慈善事業捐贈實行全額稅前扣除的,從其規定。

依據:【中華人民共和國個人所得稅法】第六條第三款

2. 個人所得稅法第六條第三款所稱個人將其所得對教育、扶貧、濟困等公益慈善事業進行捐贈,是指個人將其所得透過中國境內的公益性社會組織、國家機關向教育、扶貧、濟困等公益慈善事業的捐贈;所稱應納稅所得額,是指計算扣除捐贈額之前的應納稅所得額。

【中華人民共和國個人所得稅法實施條例】第十九條

3. 國務院規定對公益慈善事業捐贈實行全額稅前扣除的有:

(1)根據 【關於鼓勵民間資本參與養老服務業發展的實施意見】(民發〔2015〕33號)第六條規定,對個人透過非營利性的社會團體和政府部門向福利性、非營利性的民辦養老機構的捐贈,在繳納個人所得稅前準予全額扣除。

(2)根據【財政部、國家稅務總局關於教育稅收政策的通知】(財稅〔2004〕39號)第一條第八項規定,納稅人透過中國境內非營利的社會團體、國家機關向教育事業的捐贈,準予在企業所得稅和個人所得稅前全額扣除。

(3)根據【財政部、稅務總局、海關總署關於北京2022年冬奧會和冬帕拉林匹克運動會稅收政策的通知】(財稅〔2017〕60號)第三條第一項規定,個人捐贈北京2022年冬奧會、冬帕拉林匹克運動會、測試賽的資金和物資支出可在計算個人應納稅所得額時予以全額扣除。

(4)個人透過公益性社會團體、縣級以上人民政府及其部門向受災地區的捐贈,允許在當年個人所得稅前全額扣除。(汶川地震、魯甸地震、蘆山地震、舟曲土石流等)

依據:財稅〔2008〕104號、財稅〔2010〕107號、財稅〔2013〕58號、財稅〔2015〕27號

(5)根據【財政部、國家稅務總局關於對青少年活動場所電子遊戲廳有關所得稅和營業稅政策問題的通知】(財稅〔2000〕21號)第一條規定,對企事業單位、社會團體和個人等社會力量,透過非營利性的社會團體和國家機關對公益性青少年活動場所(其中包括新建)的捐贈,在繳納企業所得稅和個人所得稅前準予全額扣除。

(6)根據【財政部、國家稅務總局關於企業等社會力量向紅十字事業捐贈有關問題的通知】(財稅〔2001〕28號)規定,縣級以上(含縣級)紅十字會的管理體制及辦事機構、編制經同級編制部門核定,由同級政府領導聯系者為完全具有受贈者、轉贈者資格的紅十字會。捐贈給這些紅十字會及其「紅十字事業」,捐贈者準予享受在計算繳納個人所得稅時全額扣除的優惠政策。

(五)印花稅

1.財產所有人將財產贈給政府、社會福利單位、學校所立的書據免納印花稅。

依據:【中華人民共和國印花稅暫行條例】第四條第二項

2. 財產所有人將財產(物品)捐贈給北京冬奧組委所書立的產權轉移書據免征應繳納的印花稅。

依據:【財政部 稅務總局 海關總署關於北京2022年冬奧會和冬帕拉林匹克運動會稅收政策的通知】(財稅〔2017〕60號)

(六)土地增值稅

1. 轉讓國有土地使用權、地上的建築物及其附著物並取得收入,是指以出售或者其他方式有償轉讓房地產的行為。不包括以繼承、贈與方式無償轉讓房地產的行為。

依據:【中華人民共和國土地增值稅暫行條例實施細則】第二條

2. 細則所稱的「贈與」是指如下情況:

(1)房產所有人、土地使用權所有人將房屋產權、土地使用權贈與直系親屬或承擔直接贍養義務人的。

(2)房產所有人、土地使用權所有人透過中國境內非營利的社會團體、國家機關將房屋產權、土地使用權贈與教育、民政和其他社會福利、公益事業的。

上述社會團體是指中國青少年發展基金會、希望工程基金會、宋慶齡基金會、減災委員會、中國紅十字會、中國殘疾人聯合會、全國老年基金會、老區促進會以及經民政部門批準成立的其他非營利的公益性組織。

依據:【財政部 國家稅務總局關於土地增值稅一些具體問題規定的通知】(財稅字〔1995〕48號)第四條

企業所得稅最新最全稅率表

一、25%基本稅率

基本稅率: 企業所得稅的稅率為25%(【中華人民共和國企業所得稅法】第四條)。

二、適用20%稅率

小型微利企業 :對小型微利企業年應納稅所得額不超過100萬元的部份,減按25%計入應納稅所得額,按20%稅率繳納企業所得稅(財政部 稅務總局公告2023年第6號)。

對年應納稅所得額超過100萬元但不超過300萬元的部份,減按25%計入應納稅所得額,按20%稅率繳納企業所得稅(財政部 稅務總局公告2022年第13號)。

對小型微利企業減按25%計算應納稅所得額,按20%的稅率繳納企業所得稅政策,延續執行至2027年12月31日(財政部 稅務總局公告2023年第12號)。

三、適用15%稅率

1. 高新技術企業 :國家需要重點扶持的高新技術企業,減按15%的稅率征收企業所得稅(【中華人民共和國企業所得稅法】第二十八條)。

2. 技術先進型服務企業 :對經認定的技術先進型服務企業,減按15%的稅率征收企業所得稅(財稅〔2017〕79號)。

3. 平潭綜合實驗區符合條件的企業 :自2021年1月日起至2025年12月31日止,對設在平潭綜合實驗區的符合條件的企業減按15%的稅率征收企業所得稅(財稅〔2021〕29號)。

4. 註冊在海南自由貿易港並實質性營運的鼓勵類產業企業 :自2020年1月日起至2024年12月31日止,對註冊在海南自由貿易港並實質性營運的鼓勵類產業企業,減按15%的稅率征收企業所得稅(財稅〔2020〕31號)。

5. 西部地區鼓勵類產業 :自2021年1月1日至2030年12月31日,對設在西部地區的鼓勵類產業企業減按15%的稅率征收企業所得稅。本條所稱鼓勵類產業企業是指以【西部地區鼓勵類產業目錄】中規定的產業計畫為主營業務,且其主營業務收入占企業收入總額60%以上的企業(國家稅務總局公告2015年第14號;財政部公告2020年第23號)。

6. 橫琴粵澳深度合作區 :對符合條件的產業企業,減按15%的稅率征收企業所得稅(財稅〔2022〕19號)。

7. 中國(上海)自貿試驗區臨港新片區重點產業 :自2020年1月1起,對新片區內從事積體電路、人工智慧、生物醫藥、民用航空等關鍵領域核心環節相關產品(技術)業務,並開展實質性生產或研發活動的符合條件的法人企業,自設立之日起5年內減按15%的稅率征收企業所得稅(財稅〔2020〕38號)。

8. 從事汙染防治的第三方企業 :對符合條件的從事汙染防治的第三方企業減按15%的稅率征收企業所得稅。所稱第三方防治企業是指受排汙企業或政府委托,負責環境汙染治理設施(包括自動連續監測設施)營運維護的企業;執行期限延至2023年12月31日(財政部 稅務總局 國家發展改革委 生態環境部公告2019年第60號;財政部 稅務總局公告2022年第4號)。

三、適用10%稅率

1. 國家鼓勵的重點積體電路設計企業和軟體企業 :自2020年1月1日起,國家鼓勵的重點積體電路設計企業和軟體企業,自獲利年度起,第一年至第五年免征企業所得稅,接續年度減按10%的稅率征收企業所得稅(財政部 稅務總局 發展改革委 工業和資訊化部公告2020年第45號)。

2. 非居民企業: 非居民企業取得企業所得稅法第二十七條第(五)項規定的所得,減按10%的稅率征收企業所得稅;即非居民企業在中國境內未設立機構、場所的,或者雖設立機構、場所但取得的所得與其所設機構、場所沒有實際聯系的,應當就其來源於中國境內的所得繳納企業所得稅(【中華人民共和國企業所得稅法實施條例】第九十一條)。

▎ 本文來源:本文由會計說整 理推播,素材來源:會計學苑、註冊會計師、中註協官網,若需轉載 或參照請後台回復「轉載」!©會計說保留所有權。