公司電話費處理一直是比較常見也是比較頭疼的問題,怎麽處理比較合適?電話費報銷會影響個稅和社保嗎?今天小編統一解答!

0 1

電話費報銷有幾種形式?

怎麽影響個稅和社保?

一、因公報銷

在這種報銷模式下,一般規範的做法是: 個人因公發生的電話費,取得公司擡頭的發票進行報銷。

相關的財稅處理和社保影響如下:

二、福利性質

最常見的情況是 個人擡頭的發票,公司正常進行報銷,屬於福利性質 。在這種模式下,相關的財稅處理和社保影響如下:

1、 會計處理

借:福利費科目

貸:應付職工薪酬

2、 稅務處理

屬於員工福利,按照「薪資、薪金」所得計畫計征個人所得稅。

3、 社保影響

根據勞社險中心函[2006]60號【關於規範社會保險繳費基數有關問題的通知】中明確規定:「單位給職工個人實報實銷的職工個人家庭使用的固網電信話費、職工個人使用的手機費(不含因工作原因產生的通訊費,如不能明確區分公用、私用均計入薪資總額)均計入社保基數。」

因此,福利性質的電話費報銷事 影響個人的社保基數的 。

三、補貼性質,隨薪資一起發放

在這種模式下,不需要取得通訊費的發票。相關的財稅處理和社保影響如下:

1、 會計處理

借:相關成本費用科目

貸:應付職工薪酬

2、 稅務處理

關於電話費補貼的個稅問題,安徽省10月份就發文明確過:

「一、個人因通訊制度改革而取得的通訊補貼收入, 扣除一定標準的公務費用後,按照「薪資、薪金」所得計畫計征個人所得稅。

二、公務費用的扣除標準:行政事業單位按照各級人民政府或同級財政部門統一規定的標準發放給個人的通訊補貼收入, 可在計征個人所得稅時據實扣除;企業等其他單位發放給個人的通訊補貼, 主要負責人每月不超過500元(含)、其他人員每月不超過300元(含)的, 可在計征個人所得稅時據實扣除。」

也就是說,電話費 在扣除當地規定的標準後,按照「薪資、薪金」所得計畫計征個人所得稅。 (各地扣除標準不同,建議咨詢當地稅局)

3、 社保影響

由於電話費是隨薪資一起發放,因此會影響個人的社保基數。

0 2

個人擡頭的電話費可以稅前扣除嗎?

怎麽報銷個人的電話費最合適?

一、個人擡頭的電話費可以稅前扣除嗎?

經常有好多粉絲問小編:個人擡頭的電話費能否稅前扣除?如何才可以稅前扣除?

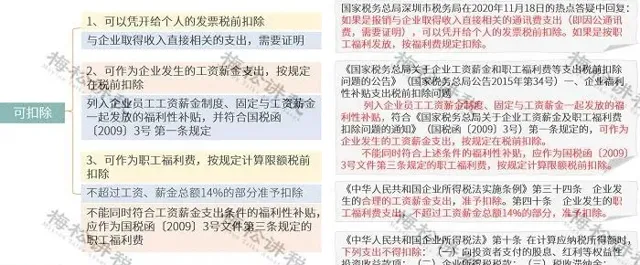

深圳稅務答復: 如果是報銷與企業取得收入 直接相關的通訊費支出 (即因公通訊費,需要證明), 可以 憑開給個人的發票 稅前扣除 。如果是 按職工福利發放,按福利費規定扣除。

二、怎麽報銷個人的電話費最合適?

1、以公司名義辦理電話卡,購買手機,員工使用,開具公司擡頭發票。

在這種情況下,不僅解決了發票擡頭的問題,可以進行正常的稅前列支,員工也不需要繳納個稅,相關的費用也不需要計入員工的社保基數。

2、將通訊補貼列入企業員工薪資薪金制度、固定與薪資薪金一起發放。

根據【國家稅務總局關於企業薪資薪金及職工福利費扣除問題的通知】(國稅函〔2009〕3號)文第一條的規定,稅務機關在對薪資薪金進行合理性確認時,可按以下原則掌握:

(一)企業制訂了較為規範的員工薪資薪金制度;

(二)企業所制訂的薪資薪金制度符合行業及地區水平;

(三)企業在一定時期所發放的薪資薪金是相對固定的,薪資薪金的調整是有序進行的;

(四)企業對實際發放的薪資薪金,已依法履行了代扣代繳個人所得稅義務;(五)有關薪資薪金的安排,不以減少或逃避稅款為目的。

符合上述規定的通訊補貼,不需要職工提供發票,可以作為薪資薪金支出直接稅前扣除,從而減輕公司的納稅負擔。

0 3

還有哪些個人擡頭的發票不能扣除?

一般還存在以下6種個人擡頭的發票不能稅前扣除,財務人員一定記得規避!

一、個人付款,實際是公司租房辦公取得的租金

建議:

應把發票退回,重新開具公司擡頭的發票,不能重新開具發票的,作納稅調增處理。

二、非外籍員工報銷的租金

建議:

企業以多發薪資的形式補貼,可以稅前扣除,不需要發票;或者直接以該公司名義租房,提供集體宿舍。

三、餐費

提示:

(1)只能開具公司擡頭才可以稅前扣除,註意開具時索取普通發票,即使取得專用發票,進項稅也不允許抵扣。

(2)企業要正確區分是員工餐費(計入職工福利費,稅前扣除標準不能超過薪資總額的14%),還是招待客戶餐費(計入業務招待費,稅前扣除受雙限制(60%、5‰))。

四、住宿費

提示:

只能開具公司擡頭才可以稅前扣除,註意開具時索取增值稅專用發票,可以抵扣進項稅。

五 、加油票

建議:

簽訂私車公用的租賃合約,並在合約中約定加油費等由公司承擔,可以稅前扣除,允許扣除的前提是加油費必須開具公司擡頭。

六 、車輛保險費、車輛維修費

提示:

(1)車輛保險費只能開具個人擡頭,屬於應由個人負擔的費用,即使合約約定可以由企業承擔,也不能稅前扣除,匯算清繳時做納稅調增。

(2)車輛維修費同車輛保險費一樣應由個人負擔,即使合約約定且開具企業擡頭發票也不允許稅前扣除,匯算清繳時做納稅調增。

0 4

個人擡頭的發票一定不能稅前扣除嗎?

這8種可以扣除!

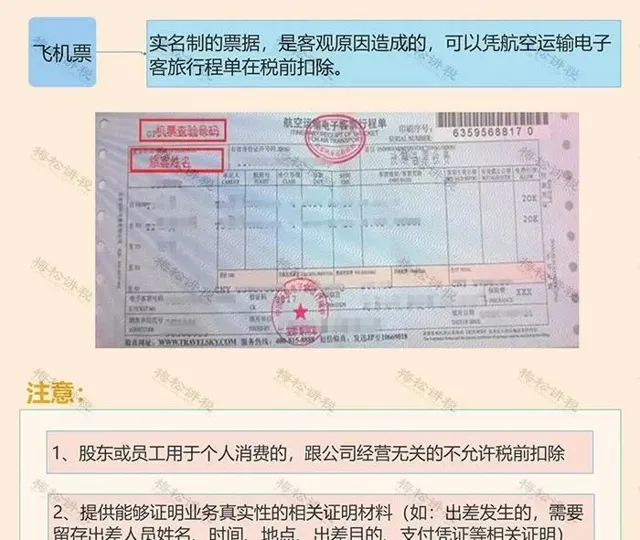

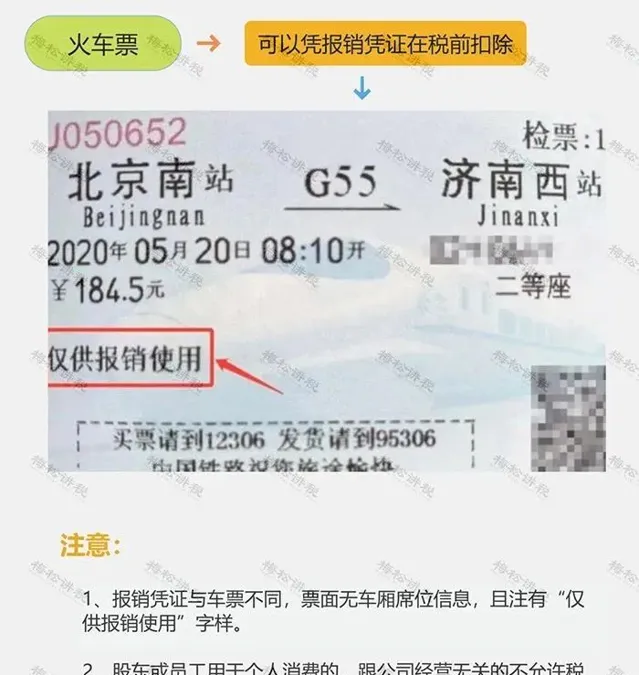

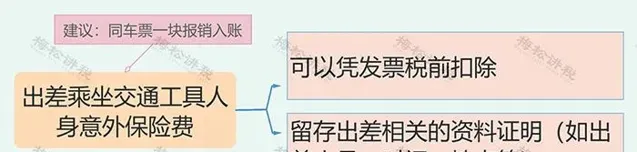

一、飛機票

五、職業技能報名費、繼續教育費等

0 5

最全!各省市通訊費補貼扣除標準

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出