未来几年如何赚钱投资,让资产增值?

我的回答只有两个字: 守家。

赚大钱的红利期过了,各行各业越来越卷,不要指望一夜暴富。

守住家庭现有的财富,就是守望住了自己的未来生活。

但现实却很难.....

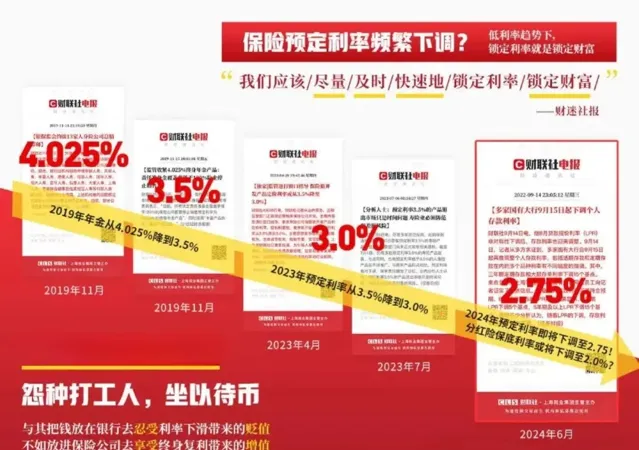

内地无风险、低风险利率持续走低

不管是 银行定期存款、大额存单,还是国债

都是肉眼可见的下降。

在同样安全的工具里,内地保险预定利率也在不断下调

4.025%,销售7年,2019年全面下架

3.5%,销售3年,2023年全面下架

3%,不到一年,也陆续准备下调

从投资的角度, 要买有价值的稀缺东西

什么是有价值的稀缺?

有价值的稀缺就是只有少部分人知道,但又是非常好的东西、

而 预期6%-7%的香港储蓄分红险 ,就属于这一类

9种世界主流货币自由转换,更多人选择美元保单

长期预期回报高达7%+,无限更改投保人、被保人

仅需5年的储蓄, 第6年开始可提领总保费的6%

可终身提领下去……

要用钱,可以退保,一次性全部取出

也可以只提领一部分,剩余继续在保单里按预期分红增长

不想提领,也可以贷款,作为应急资金

它可以作为孩子教育、婚嫁、创业金的储备

也可以作为自己的养老金

在每一个时间点,一定有一笔,稳稳的钱,在那等着我们

总之,它就 像一个活期账户,只需5年储备

后续怎么用,你说了算!

1、提领需要手续费吗?

不需要,无论是退保全额取出,或减保只取一部分,都不需要手续费等。

2、自己提领到90岁还可以传给子女吗?

可以,通过更改被保人、投保人,把保单转给子女,他们可以继续提领

3、每年必须交10万美元吗?

不是,可以根据个人和家庭的可长期投资金额决定。年缴1万-几十万美金的用户都有

4、有多少种缴费期可以选择?

可以选择趸交(一次性交)、期交(3年、5年、10年),现在选择预交的用户还可以享受保险公司额外的预交收益。

5、不想要美元可以转化成其他货币吗?

可以,通过货币转换功能,可以转换全部保单货币或者部分保单货币,比如澳元保单、英镑保单等等,为孩子的国际化教育做准备。

内地用户最常见的香港储蓄型保单使用场景。

一,年轻用户家庭群体,提前做定期美元存款,为年幼的儿女做教育金,养育金准备。

二,单身用户群体,香港保单作为婚前个人财产,不受日后结婚影响。单身贵族群体更可以自制现金流,享受精彩生活。

三,事业上升期个体及家庭,香港保险第6年开始可以提领的功能,自己给自己发工资,是应对职场变化和经济环境变化的最佳工具。

四,事业稳定型家庭,把香港保单作为资产配置的重要环节,用来对冲货币贬值风险,平衡海内外资产比例,平衡和风险性资产比例。

五,事业丰厚型个人及家庭,一部分提领现金用作退休金使用,把香港保单作为资产传承及隔代传承的工具,同时把高额人寿险作为金融杠杆。

六,企业家用户群体。香港保单独有的隐私性,成为很好的合理避债避税工具。

END

文末点击【发消息】留言 「姓名+联系方式」

或长按识别二维码

专业顾问一对一评估咨询

▼

图片及部分文本来源网络

如涉及版权,请联系删除

喜欢此内容的人还喜欢

点一下阅读原文了解更多资讯

觉得内容还不错的话,点个「在看」鼓励一下小编~