昌联国际 一站式全球资产配置咨询服务平台

以下内容均不构成投资建议,仅供参考。

高净值客户关注的重点话题之一是财富如何有效地传承,而保险及家族信托通常被看作是其中两种最主要的方式。

应该选保险还是选家族信托来实现传承?两者是非此即彼的关系。财富传承安排:没有最好的,只有最合适的。

今天就给大家介绍它们各自的优劣势,及如何将两者的优势结合,构建一个有效、灵活而且满足个性化需要的传承方案。

01

保险和家族信托的优劣势比较

保险可对意外的事件提供保障;有融资功能,可作为贷款抵押品。例如,可按投保人的要求更换受益人,或者将保单分拆等。保险是高净值客户用于传承的一个重要手段。

但 保险无法有效地进行债务隔离,也无法将多个种类的资产进行统一的管理 。同时,保险金通常是在意外发生后,进行一次性赔付,受益人收到一大笔资金后,是否有能力有效管理?如何防止挥霍?特别是未成年子女或失智人士,获得保险金后如何妥善管理?都是有待解决的问题。

而 家族信托可以有效地进行债务隔离,即合法放入家族信托的资产,一般不会受到后续发生的债务问题的影响;可以灵活设计各类分红的触发事件 。例如,升学、结婚、创业等;也可以设定一定的基本生活费,细水长流,持续保障受益人的生活,防止其挥霍,或被其他人侵占。

同时,家族信托具有更高的私密性。例如,设立家族信托时,委托人不需要让子女知情。如果高净值人士婚姻家庭关系复杂,家族信托可以在高度私密的情况下完成,传承的优势更加突出。

以下,简要概括保险、家族信托的优劣势:

保险的优势

可对意外事件提供保障、可作为贷款抵押品、有传承的功能。

家族信托的优势

灵活设计条款,高度的私密性。有效债务隔离,统一管理客户资产。灵活设计各类触发事件,如升学、结婚、创业等。传承功能非常强大。

保险的劣势

无法有效地进行债务隔离、触发派发的事件种类较少、无法将多种类别的资产放到一起统一管理。

家族信托的劣势

没有意外保障发生时的额外赔付、不能像保险那样灵活融资、每年都有维护的成本。

综上, 家族信托可以解决保险无法解决的债务隔离,获赔保险金后的管理问题;而保险可以对意外事件进行保障。 两者相得益彰,完美结合,可更好地为高净值人士有效完成财富传承 。

02

保险和家族信托的组合方式

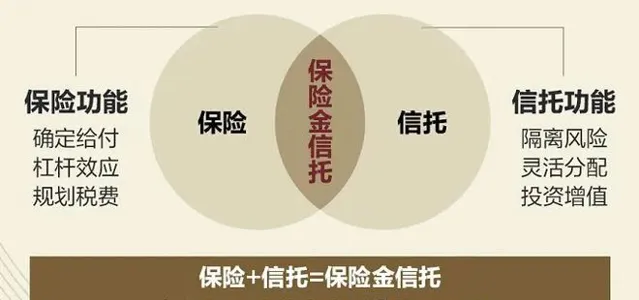

「保险+信托」的组合, 就是保险金信托。

保险金信托将保单与信托的优势结合起来,既利用了信托的风险隔离、财富传承等功能,也利用了保险的杠杆、风险管理、保障等功能,进而实现'1 + 1>2'的效果。

通过保险金信托,可以实现给下一代甚至是下下代实现财富的定期分配、婚育奖励、大额消费、学业支持、创业资助、保险保障、重疾费用等等。一次性实现客户资产保值、 风险隔离 、定向传承、精神引导等财富管理和传承目的。

具体方式有以下两种:

方式一

先买保险,将寿险受益人定为家族信托,保单暂时不进入家族信托,保持保单融资功能。

一旦意外发生,首先赔付的金额进入家族信托。家族信托按照事先安排好的条款,对赔付的资金进行合法管理。需要注意的是:这种方式下,保单未进入家族信托,在完成保险金赔付之前,如果投保人后续出现债务纠纷,无法有效隔离债务。在保险金赔付完成后,家族信托作为受益人获得了赔付的金额,并纳入了家族信托的管理,这时赔付的金额就有效地实现了债务隔离。

方式二

委托人成立家族信托,并将资金转入家族信托,信托公司作为投保人,委托人为被保险人,保险受益人是家族信托。

在这种方式下,委托人的资金一开始就进入了家族信托,有效地实现了债务隔离。但是,和方式一相比,无法进行保单抵押融资。

03

案例分析

张先生是一个企业主。早年艰苦创业,积累了不少财富。张先生的太太是家庭主妇,没有收入来源。两人育有一个女儿,目前20岁,在读大学。

张先生年过55岁,多年为生意劳累奔波,身体状况不如以前,担心万一身体出现意外,太太和女儿没有稳健的财务保障。张先生也担心所处行业未来不景气,生意下滑,因经营问题或商业纠纷产生大额债务,影响到家庭生活。

张先生平常的收入盈余部分,除了做房地产投资,会用来做一些理财产品,以及买一些 债券基金 、 股票等作为投资。

根据以上情况,张先生在和专业人士讨论后,决定买入 带寿险保障的储蓄险,并将其和家族信托结合 。保险金的受益人定为家族信托。另外,张先生保留一定的资产用于自己的开支,将其他资产如房地产、金融投资产品等,一并纳入家族信托统一管理。在家族信托中,设定太太和女儿为受益人。

综上,家族信托设定了太太和女儿的 每月固定生活现金流 ,还设立了给女儿的 鼓励条款 。例如,考上985大学的硕士,可以一次性支付200万给女儿作为鼓励等;也可对女儿结婚等重大事件,预设相关的现金派发条款。

虽然张先生可以用保险金作为融资,但张先生目前没有融资需求,因此暂时不适用,但他还是乐意保留这个选项,以备将来不时之需。设立完家族信托之后,张先生感觉如释重负,可以用更加轻松的心情面对每天工作和生活的挑战。

由此可见,保险和家族信托都是功能强大的传承工具,如何使用,何时使用,要根据实际情况灵活设计,才能达到高净值客户的预期效果。

本文章及图片来源于网络,仅为信息传播素材,观点立场和版权属于原作者。

昌联国际 一站式全球资产配置咨询服务平台

END

想快速移民吗?想海外置业吗 ?

海外投资专家

昌联国际为您服务!