昌联保典 为您提供资产保值的法典

「大幂幂」离婚时身家估值45亿,离婚后,丈夫分得了一栋位于香港西半山的豪宅,市值大约8000万港币,再加上一些其他的财产,丈夫大概分得一个亿。一个亿听起来很多,其实相较于该女星的总资产,她的丈夫并没有多分得一杯羹。那这是为什么呢?

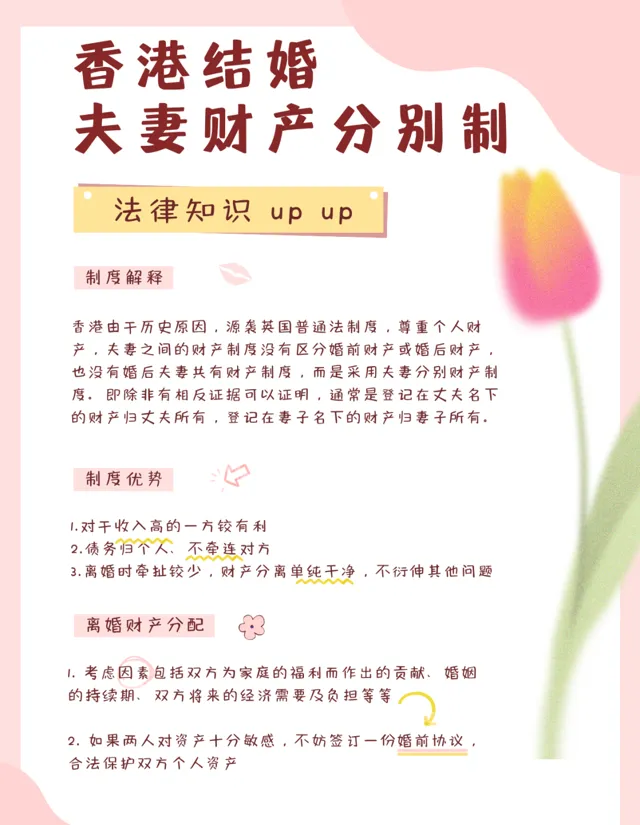

这归因于香港的婚姻财产制度。

内地婚姻法采用的是夫妻共同财产制: 指夫妻在婚姻存续期间一方所得或双方共同所得的收入和财产,均归夫妻双方共同所有,但特有财产或约定分别所有财产除外的夫妻财产制度。

香港由于历史原因,沿袭英国普通法制度, 尊重个人财产,夫妻之间的财产制度没有区分婚前财产或婚后财产,也没有婚后夫妻共有财产制度,而是 采用夫妻分别财产制度 。 即除非有相反证据可以证明,通常是登记在丈夫名下的财产归丈夫所有,登记在妻子名下的财产归妻子所有。 根据香港法律【已婚者地位条例】,即使在男女双方结婚后,在夫妻关系存续期间,夫妻也是各自管理和处分自己的财产,夫妻财产各自独立,债务也各自清偿,没有夫妇其中一方需要共同负责另一方债务的要求。

近年来,越来越多的人关注婚姻法律知识,很多内地客户在婚前购买年金险,以此避免未来可能的离婚财产分割问题。

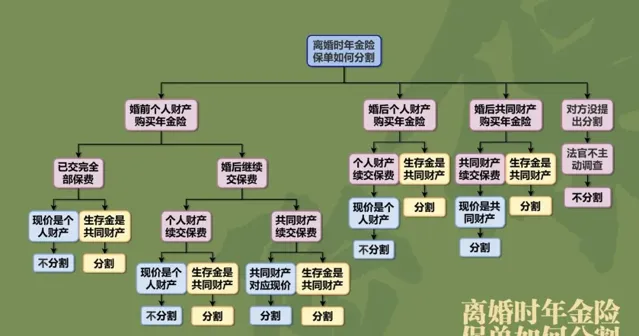

但针对年金险分割的话需要考虑两部分: 现金价值(现价)和生存金。

第一种情况

小峰婚前给自己买了份年金险,投、被保人和受益人都是他自己,并已经交完了全部保费。过了几年后小峰结婚了,从婚后第1年开始小峰买的年金险每年可以领取10万元的生存金,5年共领取了50万元。由于保单的 保费来源于小峰的婚前个人财产, 所以这份 保单(现金价值) 属于小峰所有,离婚时不分割。但每年获得的 生存金 属于夫妻共同财产,不论是否取出、使用离婚时都可以分割。

PS:现在很多年金险都配置了万能账户,因为万能账户从某种意义上说也可以认为是一种年金险,和主险的性质一样也都是属于投保人的财产,分割方式参考年金险就可以了。

第二种情况

小峰婚前给自己买了份年金险,投、被保人和受益人都是他自己,婚后用自己的个人财产继续缴纳保费,这种情况和第一种是同样的处理机制: 保单是小峰的不分割,生存金是共同财产可以分割。

如果婚前自己交保费,婚后用共同财产续交保费呢?那么这款保单的 现金价值 从婚后开始增值的部分就属于夫妻共同财产,离婚时需要分割。如果离婚时保单所有人不想退保,就要根据共同财产对应现价增值部分的一半补偿给另一方。婚姻存续期间的 生存金 属于共同财产可以分割。

第三种情况

婚后夫妻一方以自己婚前个人财产购买的年金险保单,处理机制和第一种情况一样。

第四种情况

婚后夫妻一方用共同财产买的年金险,那么不管是保单的 现金价值还是生存金,全部都属于夫妻共同财产,离婚时都需要分割。 如果离婚时投保人或被保人不想退保,就要根据现金价值和已产生的生存金的一半补偿给另一方。

如果离婚时共同财产购买的年金险还没有达到领取生存金的条件,同时现金价值很低或接近于零,投保人也不愿意退保的话,理论上可以分割已交保险费。

如果投保人是父母,被保险人是子女,并且子女领取年金,那么争议主要集中在两个观点:

1、年金被视为父母对子女的单独赠予,因此,即使子女发生婚变,这笔年金也不会被分割;

2、如果领取的年金超过了所交保费的部分,那么这部分年金被视为投资收益,应属于夫妻共同财产,因此可能会被分割。

需要注意的是,年金险的回报周期较长,至少需要超过5年。一旦出现纠纷,通常会按照房产类资产的处理方式,即上述第二个观点。 因此,建议父母在为子女投保时,选择将提取账户设置为父母的账户。 这样,先由父母代替子女领取年金,由于子女暂时没有领取权和所有权,所以领取的年金不会被分割。

香港储蓄保单

如果父母作为投保人,子女作为受保人,那么保单持有人实际上是父母,提取时也会提取到父母的账户(PS:需要在子女未成年之前进行操作)。更进一步,如果父母为孙子孙女投保——隔代投保,对于离婚后财产的保护性就更加不言而喻了。

如果投保人是子女,那么在他们离婚时,关于香港保单的处理方式主要有以下三种情况。

Q

丈夫虽然自行在香港购买了保险,但妻子并未得知此事

A: 因此,这张香港保单具有较高的隐蔽性,不易进行分割执行。

Q

妻子知道丈夫在香港购买了保险,但对保单的具体内容不了解

A: 在这种情况下,通常需要提出方提供证据。由于香港保单在内地无法被非投保方查询,根据【最高人民法院关于内地与香港特别行政区法院相互认可和执行当事人协议管辖的民商事案件判决的安排】的规定:除非有特殊情况并层报最高人民法院并经中央有关部门批准,否则人民法院不得派员赴香港调查取证。

Q

妻子一方不仅知道丈夫在香港购买了保险,还清楚了解保险的具体内容,并拥有相关证据(如保单合同等)

A: 在此情况下,法院通常会要求丈夫一方对保单价值进行分割,并向妻子一方支付相应的补偿。如果丈夫一方不同意,虽然香港保单的分割难以实现,但在法庭上,通常会倾向于在其他财产分割方面对妻子一方予以照顾。

港险更具有私密性和保障性

在各种地区的保险中,香港保单的不可分性更为突出。

在香港,保险投保人的权利是至高无上的,这在保险条款中有明确规定:

保单持有者和第三方权益的概念。

保单持有者: 保单持有者是唯一一位有权行使我们就保单所提供之任何权利或权益的人士;

无第三方权益: 任何非此保单的一方之人士(包括但不只限于受保人或受益人)无权执行此保单内的任何条款!

即香港法律规定, 投保人是保单的唯一持有人,任何第三方(包括机构,如法院),都不能强制执行保单的任何条款。

香港的法律系统非常完善,其严格的法律体系确保了社会的稳定和秩序。

首先,香港沿袭了英美法系,最大限度地保护了私有财产, 使得私有财产在香港具有不可动摇的地位。

其次,香港也是一个非常重视个人隐私保护的地区。 香港已经实施了保护个人隐私的法律,即第 486 章【个人资料(私隐)条例】。根据这一条例,任何被判定违反法规,泄露他人隐私或泄露个人信息的行为,最高可被罚款 5 万港元并可能面临 2 年的监禁。

此外,香港还拥有亚洲唯一一个专注于个人信息隐私保护的机构: 香港个人资料私隐专员公署。该机构成立于 1996 年 8 月 1 日,其主要职责是监督【个人资料(私隐)条例】的执行情况。

所以,当你无法改变你的婚姻现状,那么 需要 好好考虑如何考虑「保险合同」的签约地。

本文章及图片来源于网络,仅为信息传播素材,观点立场和版权属于原作者。

昌联保典 为您提供资产保值的法典

END

想快速移民吗?想海外置业吗 ?

海外投资专家

昌联国际为您服务!