点击蓝字, 关注 我们

2024年各家保司都开始发力,推出升级迭代的新储蓄险,比如万通的富饶千秋,友邦的盈御多元3,永明的星河尊享等。

不难发现,各家保司都把主要精力放在了快速提领上。各类556,566,567的提取计划占据了产品主要卖点。

其实快速提领的更新可以算是保司给到客户最大的诚意。香港各保司也真是拼了老命,因为就投保人来说,越早能看到回头钱当然越好;就保司而言,前期能给到客户的收益越高,自己未来的利润也就越少。

总结了目前市面上已有的快提型产品对比,仅供大家参考。

不提取模型

以5年期缴,年交10万美金,总保费50万,永远不做提领的状况下:

前10年匠X传承的总收益最高。

10-20年左右则X御3胜出。

从30年开始,万记的富饶X秋则独领风骚。

在这里要告诉大家的是,选择保险产品

不能单纯比较各家产品的120年IRR高

。不同产品的精算假设均有不同:简单说在不同的年份,各家产品是打的有来有回的,具体还是要根据自身现金流规划,选择更适合自己的产品。

众所周知,如果一份保单自从买了之后从来不做提领,那么这张保单也就失去了意义。毕竟「钱」这个东西,只有花出去才有意义,才能实现他的价值,保单亦是如此,需要钱的时候能提领, 保单才能实现它的价值。

所以接下来,让我们来看看各家保司在相同提领状况下的不同表现。

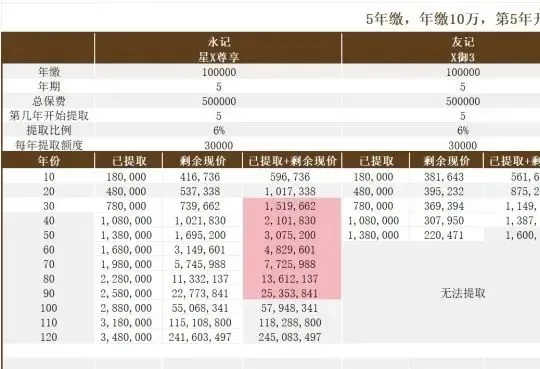

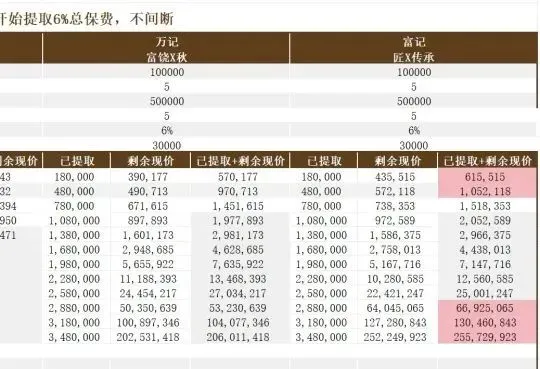

556提取

这里需要再向大家普及以下何为556提取:

第一个数字5指的是缴费年期

第二个数字5指的是开始提取的年度

第三个数字6指的是提取总保费的6%

例: 567提取则为缴费5年,第6年开始提取,每年提取总保费的7%

标红部分为该年份胜出产品

可以看到,

在5年期缴10万美金,总保费50万美金,第5年开始提取总保费6%(3万美金)的情况下。

永记的星X尊享在556提取方面取得了优胜

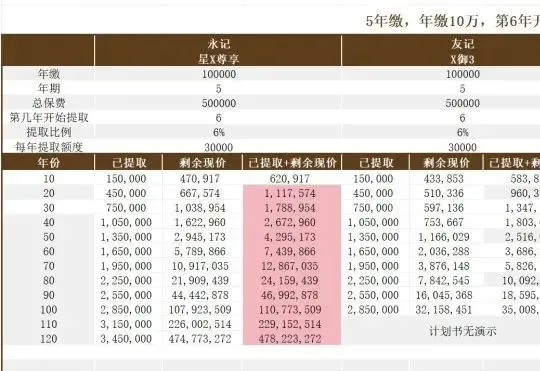

566提取

5年期缴10万美金

总保费50万美金

第6年开始提取

每年提取总保费的6%

标红部分为该年份胜出产品

可以看到,

在5年期缴10万美金,总保费50万美金,第6年开始提取总保费6%(3万美金)的情况下。

在566提取的情况下, 永记的星X尊享一骑绝尘

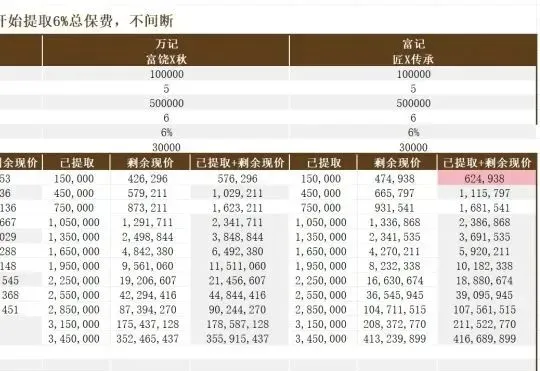

567提取

5年期缴10万美金

总保费50万美金

第6年开始提取

每年提取总保费的7%

标红部分为该年份胜出产品

同样,

在5年期缴10万美金,总保费50万美金,第6年开始提取总保费7%(3.5万美金)的情况下。

在567的提取状况下, 永记的星X尊享同样一骑绝尘

综合评价

作为最先推出"快速提领"模式的永记,本次更新后的星X尊享再次称王,无论从556,566,567各个主流提领方案上,均能PK掉市场上同类产品,不愧为港险新时代的"提领王"与"六边形战士」。

最后

作为投保人,考虑产品的优劣,精算假设与自己的契合度固然重要,但是小编在这里也分享下自己选择产品的三个维度:

保司实力: 成立时间越久越好,保司规模越大越好,资产管理规模越多越好,各大评级越高越好,政府钦定的资产管理商最好。

产品设计:越 早能提领越好,提领后剩下的钱越多越好,附加功能越全越好,产品限制越少越好。

分红实现率 :分红实现率高且稳,是否有自己的资管公司,资管公司能力越强越好。

这次香港保险业的产品迭代可谓是卷出了吃奶的力,目前各家保司均开始推出"快提"型产品,相信在近几个月会有更多的保司加入这个行列,我们也会即时为大家提供最新的对比情况。

编辑 | Abby

来源 |网络文本整理

如涉及版权,请联系删除

一步到位,快速获取海外移民及海外护照方案

高效快捷,解决您的移民需求以及海外护照需求

💬移民、香港保险咨询

📞TEL:189 7694 7702

我们代理的不仅是一份保险

更是一份浓情的责任与关怀

理智资产配置, 从现在开始!

END

👍点赞、关注获取更多移民、香港保险资讯~