朋友前两天和我聊天时,告诉我,他最近买的债券基金涨疯了。

几乎一个月涨1个百分点,短短3个月都已经赚3个百分点了,这感觉简直是在放高利贷。

我看了他发我的截图,查了下资料,感觉并不好;因为它的底层大多数是中长期债券,以及部分城投债券。

当然了,涨毕竟是好事。

不过只有止盈了,只有落袋为安了才是真正地进到自己的腰包了,才不再是纸面富贵。

▲数据来源:蚂蚁基金、朋友截图

我告诉他,近期涨得猛的债券基金也好、银行理财(R2、R3)也罢,也包括第三方理财都随时可能面临反转。

关键原因就是,

这一波中长期债券大概率是已经涨过头了,其中10年期国债到期收益率,甚至包括30年期国债收益率都已经跌破了1年期MLF的2.5%收益率。

风险已经悄悄酝酿,市场随时会调头向下。

举一些例子。

2022年4季度,与债券到期收益率强相关的债券基金、银行R2理财纷纷大幅下跌,甚至包括城投债、第三方理财也出现一些暴雷。

比如,2022年4季度整个银行体系的理财产品,净值大幅下跌,不仅仅遭到了机构的赎回,也遭到了高净值客户的大额赎回。

信息的不对称导致了恐慌情绪的进一步蔓延,散户也开始在最恐慌的底部进行割肉赎回。

特别是之前一直买保本保息的广大储户,哪里见过银行理财还会亏钱这架势,一度吓得挤兑,搞得银行都怕了。

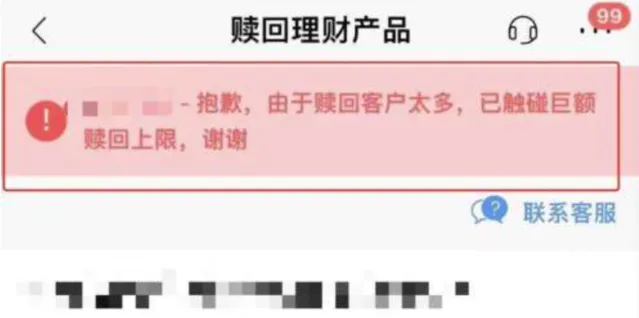

2022年11月16日,招银理财旗下的一款R2中低风险的固收类理财产品就出现了无法赎回情况,赎回界面显示「由于赎回客户太多,已触碰巨额赎回上限」。

低风险的理财,也会出现类似股票的波动,1年的收益也可能会在几天跌没,就是这么刺激。

▲数据来源:网络、侵删

又比如,2022年12月,贵州省遵义市发生了城投债技术性操作事件。

遵义道桥公告,原本应该到期的155.94亿元银行贷款进行重组,将这些债务进行展期20年,且前10年只支付利息不偿还本金,后10年分期还本。

再比如,2022年12月份,国内第三大的财富管理公司,海银财富发布公告,受到经济下行的影响,项目出现了延迟,对投资者表示道歉。

海银财富好像在告诉我们,没有什么事情是不能靠道歉来解决的;可是,道歉并不能用来温饱生活。

我告诉朋友,2022年4季度集中性地爆发这么多事情,表面看都没啥直接关系,但本质上或多或少都与国债利率跑得太快,太超前于政策有关系。

当下,历史可能不会重演,但已经有许多相似之处。

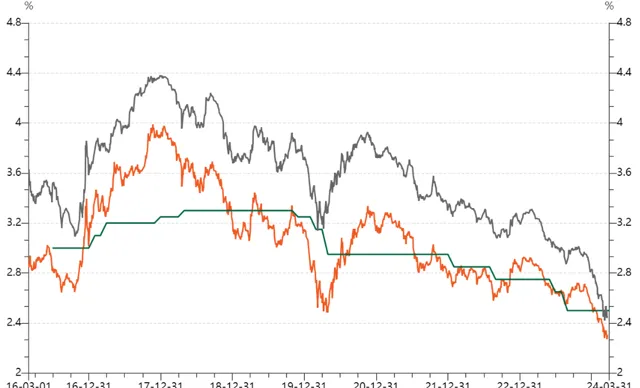

10年期国债收益率跌破2.5%,随后30年期国债到期收益率也跌破2.5%,两者已经太超前于政策。

特别要注意的是,30年期国债到期收益率低于1年期MLF收益率,在我国金融历史上是从来都没有发生过的事情。

等于说是,我们的金融已经闯入了一个陌生领域。

▲数据来源:wind

为什么会这样?

因为资金抱团了,不断地推升盘面价格上涨,越来越脱离基本面预期。

2023年国内利率环境不断走低,逆回购调降20个基点,MLF调降25个基点,资产价格越来便宜,市场也因此出现「资产荒」。

商业银行、保险机构率先出手,开始不断配置超长期的债券,以期望获得比短期债券更高的利率收益。

道理很简单,我借给你10年期钱的利息肯定要比1年期钱的利息高;毕竟,时间越长不确定性越高,违约的概率越高。

否则,我凭什么要借给你这么长时间的钱,又担惊又受怕的。

买的人多了,卖的人少了,价格就上去了,利率就下来了,市场就跑到政策前面了,甚至跑到无人区,泡沫就慢慢吹起来了。

商业银行、保险机构也不傻,买到差不多就不买了。

谁知道这时候杀出个程咬金。据2月份最后一周银行间日度交易数据显示,保险机构、城商行已经开始减仓长期债券,目前买入的主力是证券公司和基金公司。

也就是说,证券公司、基金公司高位接盘了,可能两方面原因吧。

一方面因为今年1月份市场大跌吓怕了,另一方面趁着国内降准降息预期升温博一把。

▲数据来源:网络、侵删

可是,这显然不合理。泡沫总归有回到现实的一天。

当下截至发稿时,3年期储蓄国债利率为2.38%,已经高于10年期国债到期利率2.3%;

5年期储蓄国债利率为2.5%,不仅高于10年期国债到期收益率2.3%,也高于30年期国债到期收益率2.46%。

此外,四大行的一些特色存款产品5年期也能做到2.4%,也是高于10年期国债到期收益率。

接下来,市场会怎么做?

大概率是买入3年期储蓄国债、5年期储蓄国债等短期高收益率产品,而抛售10年期国债、30年期国债等产品。

如此,市场必然会发生大幅调整,债券基金、银行理财、三方财富产品等都可能面临风险 。

大热必「死」,多少年的历史规律了。

大家都疯狂地抢购某一样事物时,可以是理财、黄金、房子、加价手机等等,我们就一定要当心财富被精准狙击。

这个时候,更多的中产反倒开始抄底保险了。保险不仅可以传承,享受长周期的复利威力。 请注意重点,保险是稀缺复利产品,不同于定期存款的单利!

此外,对于中产而言,保险最大的作用一定是避免债务穿透,避免家庭遇到外部冲击时实质性破产。

比如,我们生意失败、创业失利,如果没有保险,所有的家庭资产都要被用来偿还债务,甚至还要背上额外债务,一辈子的打拼都会功亏一篑。

但是,我们有了保险就可以最大程度地避免家庭遇到风险时陷入窘迫,家里老人、孩子的生活也依然会受到法律的保障,也是给了我们一次东山再起的宝贵机会。

如果,你对财富保障有兴趣,可以扫码加入我们 ,一起保护我们家庭资产不缩水。