文/二弦

导语

供给与需求相互影响作用、相互促进。

|

众所周知,在游戏行业工作会有一个谈不上「福利」的好处:

上班打游戏。

毕竟不论是上游厂商还是游戏媒体,从业者一点不玩游戏说不过去,而且有时候就和看专业书差不多,打游戏是可以光明正大地和领导说:

「我在学习」的。

但是话又说回来了,要干的工作和钱不一样,它往往会源源不断地凭空出现,哪怕在游戏行业,光打游戏的话可对齐不了颗粒度,正事得干,不过鱼该摸还得摸。所以坐到工位上,假装打开Word新建文档,实则小窗开个手游点点点,已经成为了新时代打工人的「常规操作」。

证言1:某不愿透露姓名的半导体行业从业者

但摸鱼之外,茶馆注意到也有越来越多的玩家拿着让人感到害怕的电脑配置玩起了手游。比如我们编辑部的同事,购入两块高刷大屏,天天坐在老板对面双开,好不快活。他的说法是,这些游戏已经算不得手游了,请respect一点。

证言2

管中窥豹,上述这两种玩家行为,其实反映出了「玩家有在客户端玩移动端游戏的需求」以及「移动端游戏品质愈发向端游靠拢」这两个现象,背后折射的是,越来越多的玩家开始在电脑上玩起了手游这一大趋势。

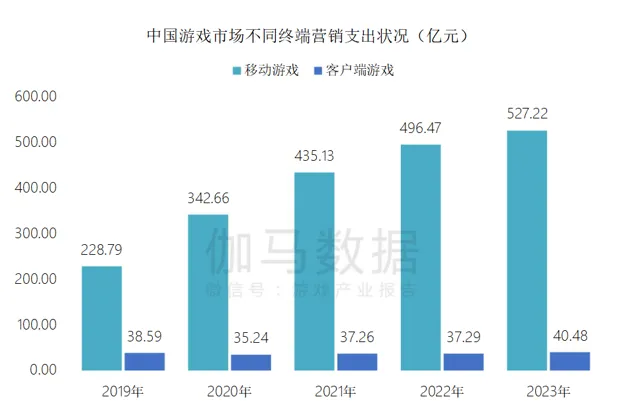

营收是最好的证据,据伽马数据【2024客户端游戏市场营销发展报告】显示,多端互通产品客户端市场收入已由2019年的3.08亿元上涨至33.85亿元,五年来增长了10倍。

伽马数据注:多端互通不包含在原有平台取得的收入,主要指基于其他平台开发的游戏跨

端到客户端后所取得收入的状况。

厂商们的做法也侧面证明了这一点,有相当多的厂商在研发立项阶段即开始布局移动端产品的原生客户端甚至主机端版本,哪怕一些缺乏余力的厂商,也会推出类似的模拟器版本。

部分在研、已上线的跨端游戏

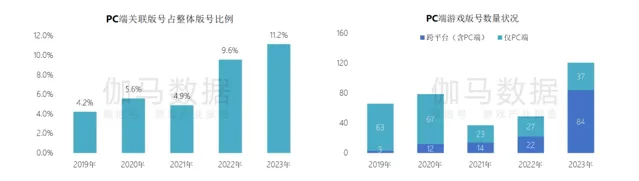

从版号发放上看,厂商对PC端关联版号与跨平台版号的申请数量也基本呈上升趋势。

那么,究竟是何种原因催生了用户在电脑上玩手游的需求,手游厂商们又为何将PC视作兵家必争之地呢?

01

移动端游戏的变化

2015年,知乎出现了一则题为【游戏PC客户端与移动客户端互联的可行性存在么?】的问题,不过截止今天,这个问题下也仅有寥寥两则回答。

这两则回答颇具代表性,其分别从用户习惯与硬件限制两个方面出发,对跨端游戏的可行性表达了否定。的确,在十年前,手游的用户习惯倾向于轻度游玩,同时在硬件限制下,手游的开发导向,往往偏向于抢占用户碎片时间的「轻量化」。

比如曾经家喻户晓的【水果忍者】【地铁跑酷】【愤怒的小鸟】这些游戏,它们往往是由一个较简单的核心玩法构建的,操作方式基本就是动动一根手指,随开随玩。

这类代表了「手游」曾经的大众印象的产品,几乎不可能让玩家产生「我想要在电脑上玩」的冲动,试想一下对着显示器用鼠标玩【水果忍者】,那个画面实在幽默。

但到现在,以智能手机的硬件性能迎来飞跃为前提,移动端游戏的开发导向完全迎来了一百八十度转变。厂商们的目标趋向于扩大DAU,越做越「重度」,画质表现、内容体量不断在向客户端游戏靠拢。这里的例子就太多了,腾讯、网易、米哈游等厂商的许多产品基本都具备这个特征。

就算不论美术、文案、玩法,单论操作界面,现在手游玩家的操作量和【水果忍者】时代相比几乎算是指数级提升,「搓玻璃」都要搓出花来,尤其是一些FPS手游,要想玩得溜,玩家恨不得十个指头全用上。

来源YouTube @Hope

所以,手游品质的上升虽然带来了更加精品的内容,但是也带来了更庞大的包体、更复杂的操作以及对用户连续时间的占用。

拿硬件来说,高品质手游愈加精美的画面与更加丰富的玩法导致了移动设备的性能渐渐跟不上游戏的上限,近年来一些手机厂商都开始拿可以高帧高画质运行【原神】这类头部手游来作为产品的宣传口径。手机这种集成了诸多现代生活功能的便携式电子设备的劣势显露无疑,发热、耗电、内存种种因素,都影响着手游玩家的体验。

同时,因为内容深度和体量上去了,且承袭自F2P游戏的手游商业模式带来了持续的内容更新,不论是MOBA、BR、FPS手游,还是包含抽卡类二游在内的RPG手游,都变得能够承载得起玩家的连续时间,哪怕许多手游普遍存在挂机功能,也需要玩家花费注意力「收菜」,因此,对于现在的手游来讲,只要玩家想玩,游玩这一行为就可以持续开展。

而且,移动端用户对重度内容的需求其实一直存在,这里的经典案例就是现在几乎快查无此厂的Gameloft。其在千禧年的前15年接连搞出了买断制手游【魔法门】【孤胆车神】【现代战争】,还有多人在线手游【混沌与秩序】等等内容体量远胜于同年代手游的产品,虽然不少都是在山寨端游的玩法,但依然取得了巨大的商业成功。

至于上班摸鱼这些社会性因素,离不开手游本身伴随着手机普及的高渗透率,如果不是手游玩家,那么看书也是摸鱼。

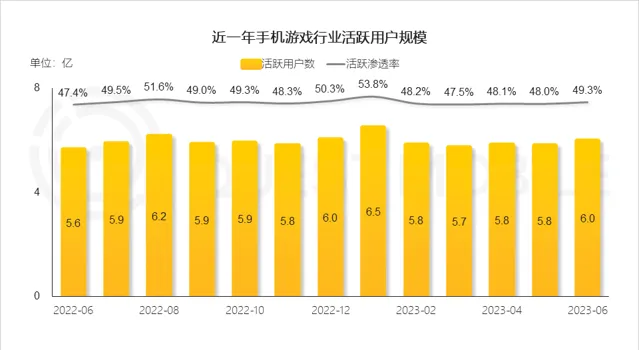

QuestMobile数据,我国手游活跃用户依然维持在6亿上下

那么,什么平台正好解决了上述问题呢?

对了,PC嘛。

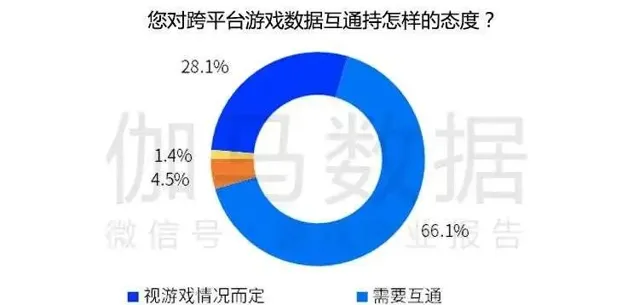

伽马数据在2021年发布的【2021中国游戏创新品类发展报告——跨平台游戏篇】报告也显示,国内有一半以上的用户有着跨平台需求,近66%的用户认为需要跨平台游戏互通。

需求是明确了,但对于游戏厂商来讲,手游跨端并不是一件易如反掌的事情,其不但要先单独申请客户端版号,PC端的开发一般都需要重新组建一个或多个团队,以重新设计UI、适配PC操作,重新封装图形API还有优化渲染管线等等一堆事情。

这些都意味着更多的资金与技术投入成本。

这里就出现了一个问题,虽然有需求,但其实手游玩家哪怕没有电脑端也会乐此不疲地玩手游的,毕竟手游它先是个手游,而且大伙一直都这么过来的,如果厂商不供给电脑端,我退而求其次玩个模拟器也挺好,毕竟模拟器从2013年发展到现在,基本已经成熟了。

如此一来,能够仅靠自己擅长的移动端开发便可以获取利润实现增值,厂商们何必花大力气去搞跨端呢?

所以从商业行为角度去思考,促使手游厂商们像现在这样广泛布局PC端,一定有一些更加本质的驱动力。

02

一切为了增量

最近游戏行业的普遍认知就一个字:「卷」。

一方面是,现在早已经不是随便搞个套皮游戏上线就能呼呼赚钱的时代了,在游戏精品化的大背景下,玩家口味已经越来越刁,美术要好、剧情要深、玩法要有亮点,叠加老生常谈的「经济不好」,要玩家心甘情愿为游戏买单,内容越发重要。

那么,为啥要「卷」呢?

先说点数据吧。

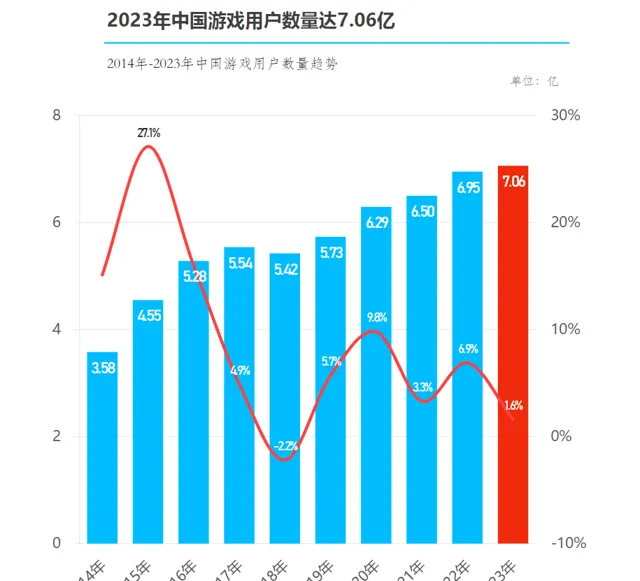

据Fastdata的统计,截止2023年,中国游戏用户数量已增长至7.06亿,最新增速已下滑至1.6%,结合整体人口结构来看,国内游戏用户的整体数量已经饱和。

那么手游玩家的体量在整体占比和变化又是怎样的呢?

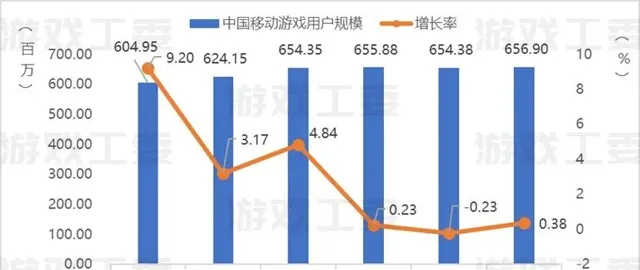

根据游戏工委与伽马数据的联合统计数据,占据国内游戏产业绝对多数的移动端用户规模早在2018年便进入了饱和,八年间甚至出现过负增长。

从数据我们可以知道,手游行业的「人口红利」基本消失,也就是说,常常被行业挂在嘴边的「存量时代」已经到来。

其中的道理很简单,游戏只有有人玩,才会有营收,玩家规模永远是游戏产业产品表现的「晴雨表」。这也是各大厂商不吝花大价钱买量、与渠道发行签订高分成合约的原因所在。

总量的触顶之下,让厂商的获客渠道愈发阻塞,所以我们能注意到的是游戏行业越来越卷了,内容向、玩法向等等关乎游戏本身素质的领域被不断拔高,素质欠缺的产品根本没法在激烈竞争的环境中活下来。厂商也在抱怨,为何买量买到飞起,效果还是不尽人意。

其实本质上就是盘子已经做到最大了,就好比玩JRPG,人物的属性点到了软上限,后续加点带来的提升微乎其微。

那么,把手游搬到电脑上,和打破存量困境有啥关系呢?玩的人不还是本身那一群用户吗?

你别说,可能还真有。

首先,就是PC平台能够完全展现厂商的技术能力和产品素质。这对于优化用户体验有着相当正面的效果,拿几款开放世界游戏来讲,【原神】【鸣潮】【幻塔】还有未来会上线的【无限暖暖】,它们的移动端体验虽不能说残缺,但绝对不是完整的,大世界场景、人物建模等等视觉方面的表现,无疑是在PC端才有更加细致。为美术以及更好体验买单的玩家不在少数,PC端对于付费的拉动一定是存在的。

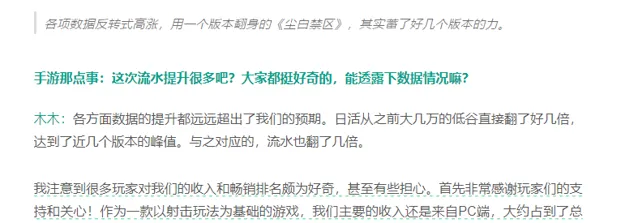

比如西山居的【尘白禁区】,其发行负责人木木在接受手游那点事采访时表示,【尘白禁区】有70%流水来自PC端,个中原因在于【尘白禁区】作为一款二次元TPS游戏,移动端体验是真的「残疾」,实在一言难尽,茶馆本人就是【尘白禁区】移动端的受害者。

其次,是PC端的出现对用户活跃度的提升,多平台意味着应用场景的丰富,随之带动的是DAU、用户在线时长的跃升,还是以社畜为例子,在上班路上可以用手机玩、到办公室可以挂小窗摸鱼,这本质上是用户粘性的提升,用户粘性与付费转化率之间的关系就不必多说了吧。

再者,多平台本身就能够吸引潜在受众,就国内而言,移动端产品和移动端用户虽然占据着绝对的优势,但据近年来端游产量低迷,具备高付费、高留存特征的PC玩家因优质的手游PC端产品成为新用户的可能性不低。

更重要的是,PC端发行可以绕过国内渠道高额的分成,前日,腾讯DNF手游渠道下架一事曾引起广泛关注,如果用户在PC端进行付费,则不用支付APPLE STORE上30%的分成以及越过某些高达70%分成的安卓渠道商。

买量层面。伽马数据发布的【2024客户端游戏市场营销发展报告】中也有提到,目前国内市场客户端营销支出数据很低,存在着较大的发力空间,借由PC端的布局,将资源成本更多投入在客户端营销,带来的买量效果或许会更好。

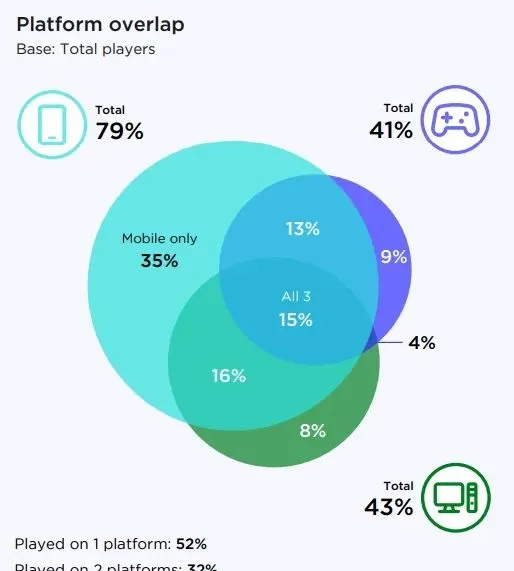

PC端对游戏出海也有相当的积极作用,在2022年,Google 中国大客户部游戏行业副总裁邓辉就曾指出:出海游戏厂商竞争日趋激烈,建议手游厂商从手游PC化入手,快速发行自己成熟手游的PC版。从收入来看,PC版本+手游,会给整体收入带来5%至15%的增长。同时,市场调研机构Newzoo发布的最新报告显示,全球玩家中PC与移动端玩家的重合率高达31%。PC版或许会是手游出海的强心剂。

茶馆所说的这些肯定不是厂商做PC端的全部原因,但是手游PC端在存量困境下为厂商带来增量的能力是毋庸置疑的。

03

一些发散

今天,许多厂商已经开始做属于自己的手游端游版本的集成平台了,比如米哈游6月17日上线的官方启动器。

DataEye研究院负责人刘尊曾就此事发表过评论,其认为米哈游启动器应该视为米哈游加码PC、多端获量的布局,能够更好地沉淀关系链,布局私域,并进一步杜绝手游端游化后带来的私服、黑产等问题,稳定跨端充值。

在国外,很多旗下有多款强吸金能力产品的厂商都会做类似的事情,比如R星的自家客户端Rockstar Games Launcher。基本算是一个保护自己也方便玩家的良方。

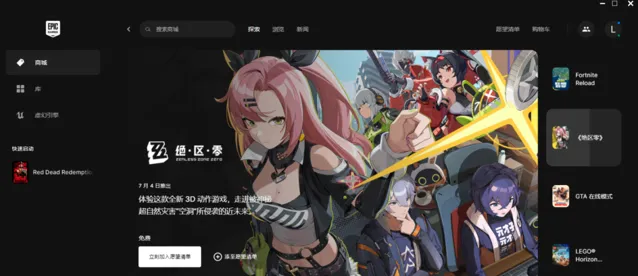

另外,V社的Steam、Epic以及腾讯的WeGame平台这些比较成熟的PC端分发渠道也承担了一些厂商手游PC版启动器的职能,它们主要服务的是旗下没有复数跨端产品,没必要做集成启动器的厂商,尤其Steam或者Eipc还能满足手游pc版海外发行的需求。

不少国产手游PC版可经由Steam、Epic启动

这些聚集着PC玩家的游戏综合平台,也能为手游PC端的曝光增量带来不小的帮助。

也算是PC端布局路径上的关键一环吧。

而除了手游跨端以外,我们能注意到的是还有不少原生端游开始推出移植版,比如【永劫无间】【英雄联盟】之类的,这其实上也是厂商谋求增长,最大化IP价值的做法,当然也不免有端游用户想在手机上「振刀」「推塔」或是觉得想减减游玩负担的需求,在「端转手」的这一过程中厂商和玩家的驱动又完全和「手转端」反过来了,更多的是在做游戏的减法。

随着云游戏技术的发展,小游戏的兴起,也出现了将本体数十G包体减少至几十M完美运行的【剑侠情缘三】,端游移植H5小游戏的【王者征途】还有手游转Web游戏的【口袋奇兵】等等另类的跨端方式。

八仙过海,各显神通,厂商为的是在激烈的竞争中存活下来,并努力实现增长,其中更反映着新时代玩家越加丰富的游玩需求,茶馆认为,这无疑是游戏行业生机勃勃万物竞发的良好态势。

在茶馆看来,国内的智能设备普及基本呈现手机先行、PC次之,主机位居末端的态势,与欧美国家不太一样,这也是国内移动端游戏首先迎来繁荣的重要原因之一,但是正如上文所说的,随着移动端游戏开发各方面的不断加码,供给与需求相互影响作用、相互促进。国内的游戏开发水平也在水涨船高,所谓的「移动端开发技术劣于PC端」的说法在现如今已经不再合适,双端开发技术层面的界限已经逐渐模糊。

国内厂商频繁登上GDC等技术性展会,【三角洲行动】【绝区零】等游戏的出现就是最好的证据。我们已经从手游出发,走出了属于国内厂商独有的技术路径。诸多玩家不再把手游当手游,手游出PC版,也是这个道理。

总而言之,跨端游戏的未来将由技术创新、市场需求和行业适应性共同塑造,在多方因素的综合作用下,跨端游戏会呈现出什么样的状况,还需要进一步观察。

联系作者请点击

推荐阅读

每一个 「在看」 ,都是鼓励