作者:刘凡

制图:黄婷婷

编辑:林炯佳

2018年,蔚来第一款量产车上市时,当年亏损了233.28亿元,是蔚来至今亏损最高的一年;理想汽车在第一款车上市后的2019年亏损了32.82亿元,也是至今亏损最高的一年。

刚刚上市的小米SU7,也难逃「亏本卖车」。雷军说,小米SU7卖一台亏一台。一些分析师则预测小米SU7将带来巨额亏损。

近日,花旗研究分析师在一份报告中表示,「我们维持谨慎的观点,即最终每家车企都可能成为20万元至30万元区间内的输家」。根据今年6万辆的预计销量,花旗估计小米SU7可能会产生约41亿元人民币(5.6682亿美元)的净亏损,平均每辆车亏损6.8万元(9400.96 美元)。

此前,小米集团董事长兼CEO雷军在2021年3月底宣布,小米现金储备1080亿,计划造车的首期投入为100亿元人民币,未来十年将投资100亿美元。根据小米财报,从宣布造车以来,小米汽车业务已投入约100亿元。

这些钱几乎都来自小米自身,而非像蔚来、理想的外部融资。小米并未将小米汽车独立融资,而是用集团的财务力量为其兜底,这也意味着目前的主营业务将是支撑小米汽车业务的根基。

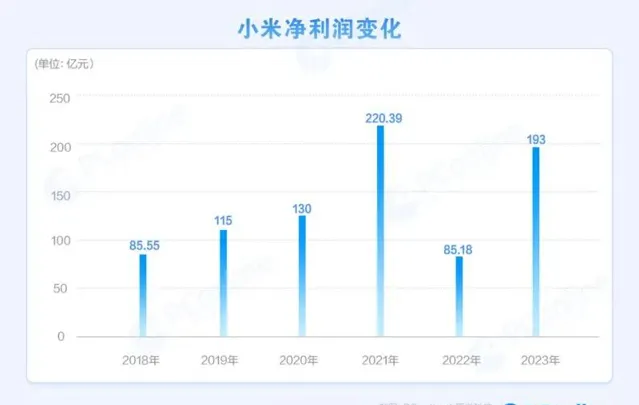

前不久,小米发布2023年度财报。财报显示,2023年小米营收2710亿元,同比下滑3.2%;经调整净利润为193亿元,同比增长126.3%。

营收方面,小米已连续两年下滑,收入较2021年高点的3283亿元相差了573亿元, 营收两年累计下滑17.4% 。

好消息是,至2018年上市以来,小米的毛利率稳步提升,已经从6年前的12.7%升至去年的21.2%,毛利率接近翻倍。这意味着小米的盈利能力正在不断增强。

不过,小米净利率却并未和毛利率一样不断走高。虽然2023年小米净利率达到了7.12%的历史新高,但只比6年前提升了2.3个百分比,相比翻翻的毛利率,净利率的提升略显缓慢。毛利率的增长没有反映在净利率增长上,小米可能需要重新调整其盈利方式。

而在「落袋为安」的净利润方面,虽然2023年同比增长了126.3%,达到193亿元,但净利润的高增长,部分源自2022年的低基数,相较于2021年220亿元的净利润仍有27亿元的差距。

截至2023年12月31日,小米现金储备为1363亿元,创历史新高,算是在各种下滑中给了小米一颗定心丸。

但小米产品线众多,现金储备不可能完全投入到汽车业务。在小米汽车已经上市,且自建工厂投入极大,短时间内又看不到盈利的情况下,小米仍亟需提升净利润水平,增强造血能力。

在财报中,小米将其主要业务分为三部分:智能手机、IoT与生活消费产品、互联网业务。拆开来看,三大业务面临的实际问题要复杂得多。

智能手机业务从2021年后连续两年下滑,收入减少了超过500亿元,是小米总营收下滑的「罪魁祸首」。

小米智能手机收入下滑既有大环境的原因,也有小米自身的问题。

据IDC数据,2022、2023两年,全球智能手机出货量分别下滑了11.3%和3.2%;同期小米智能手机出货量同比下降19.8%和4.7%,均高于市场整体下滑幅度。

在最重要的海外市场印度,小米连续两年销量下滑, 智能手机市场份额从2021年的24%跌至16.5%,从份额第一跌到了第三 。

另一方面,小米在高端市场的表现也「内喜外忧」。小米在财报中表示,根据第三方数据,2023年小米在中国大陆4000–6000元价位段的智能手机市占率达到16.9%,同比提升9.2个百分点;2023年第四季度,在4000–6000元价位段的智能手机销量排名第一,市占率达到28.2%。价格方面,2023年小米在中国大陆智能手机平均售价(ASP)同比提升超过19%,创历史新高。

但从全球来看,小米手机依然深陷「性价比」——每台手机的ASP从2022年的1111.3元降至去年的1081.7元。这意味着小米在海外市场依然以低价为主,即便是中国市场高端化取得了不错成效,也没能抵消海外市场的侵蚀。

此前雷军曾表示,小米手机的目标是在2024年成为全球第一。但就目前来看,小米已经连续三年位居全球第一,登顶全球第一的可能性已经微乎其微。

虽然IoT与生活消费产品业务2023年营收相比2021年的高点依然有一定差距,但较2022年取得了正增长。在小米「人车家」生态战略里,IoT与生活消费产品是设备占比最高的品类,毕竟一个普通用户通常只有一台小米手机和一辆小米汽车,但却可以同时拥有多台小米智能家居。

根据小米官方公布的数据,截至目前,小米已成为全球最大的消费级IoT平台,连接设备数已达6.55亿台,拥有5个及以上小米IoT设备的用户已达1300万。

智能手机和IoT与生活消费产品是小米的营收支柱,而互联网服务则是小米的利润支柱。根据财报,2023年小米互联网服务收入和毛利率均创下历史新高,收入达到人民币301亿元, 同比增长6.3%;毛利率达到74.2%,同比提升2.4个百分点。

互联网服务的毛利率远高于另外两大业务,是小米不折不扣的「现金奶牛」。

不过,这头「奶牛」的问题在于,「产奶的牛」似乎遇到瓶颈了,最近三年小米互联网服务收入都在300亿元左右,虽然没有出现下滑,但似乎碰到增长天花板了。

总的来说,稳住营收,保住利润,提高现金流将是决定小米汽车「亏本卖车」能坚持多久的核心所在。

根据小米公布的数据,小米SU7上市24小时后便获得了88898个「大定订单」。另据媒体报道,其退单率在40%左右,如果以此计算,小米目前已经获得的排产订单可能在4万-5万台左右。

如果以次计算,小米SU7已贡献80亿元-150亿元的营收,逼近互联网服务收入的一半。如果小米SU7销量能在下半年持续增长,并且随着后续新车型的推出,汽车业务的收入可能将很快超过互联网服务,成为小米收入支撑之一,并具备自我造血能力。

小米汽车当下的难题是亟需解决产能问题,其最新订单最长排产时间已超过4个月。大量订单涌入对刚刚起步的小米汽车来说,显然是幸福的烦恼——虽然产能有待提高,但好过工厂空转。

另一方面,提高产能也能有效降低成本,和小米SU7类似,去年底发布的智界S7也是「亏本卖车」。华为常务董事、消费者BG CEO、华为智能汽车解决方案BU 董事长余承东曾表示,智界S7的四个版本都是亏本销售,「希望未来随着起量,成本可以平衡下来」。

另一个正面例子是理想汽车,2023年理想汽车全年销量37.6万辆,同比大增182.21%。规模化也让理想汽车首次实现年度盈利,且全年毛利率高达22.2%,超过了特斯拉。

小米SU7的任务也在于此—— 稳住销量,提升产量和交付能力 。

4月3日,首批小米SU7创始版开始正式交付。雷军说,从今天开始,小米正式成为一家车厂。

但正如前文所述,在真正成为一家汽车厂商之前,小米暂时还是一家手机厂商,一家IoT厂商。小米汽车能不能真正成为雷军说的「全球前五」,至少在造车的头几年,小米必须保证不能「后院失火」。

END

都看到这里了,拜托点赞+「在看」