研发费用加计扣除被查了!2024年研发费用加计扣除新规,会计不学习没法干活!

0 1

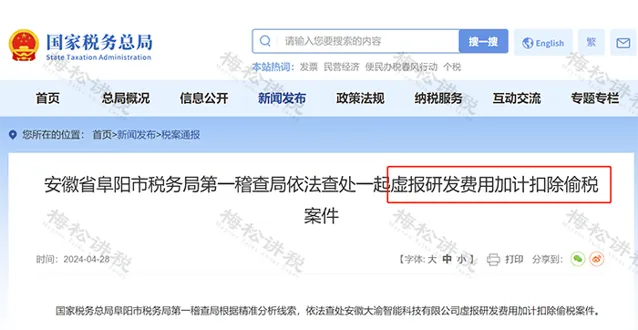

虚报研发费用加计扣除

被罚款 52 万!

行政处罚决定书文号: 阜税一稽罚﹝2023﹞23号

处罚内容: 对该单位违规享受高新技术企业研发费用加计扣除税收优惠政策事实, 处以所偷企业所得税 1,040,533.82元50%的罚款,即罚款520266.91元。

罚款金额(万元) : 52.026691

违法行为类型: 偷税

违法事实: 该公司在没有任何真实的研发项目存在的情况下,违规享受高新技术企业研发费用加计扣除的税收优惠政策 。

处罚依据: 【中华人民共和国税收征收管理法】第六十三条纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

处罚机关 :国家税务总局阜阳市税务局第一稽查局

小编提醒:

研发费用的加计扣除是历年来税务局稽查的重点,不能乱来!快跟小编一起学学研发费用加计扣除的知识吧!

0 2

注意!三大情形

加计扣除政策不适用

一、 6大行业不适用研发费用加计扣除政策

二、 3类企业不适用研发费用加计扣除政策

1.会计核算不健全,不能够准确归集研发费用的企业;

2.核定征收的企业;

3.非居民企业。

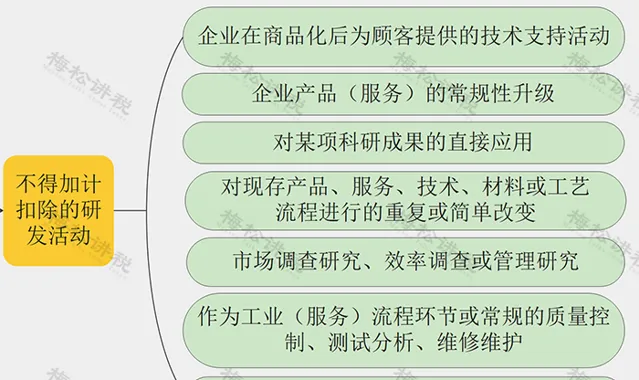

三、 7类活动不适用研发费用加计扣除政策

0 3

规避!

研发费用加计扣除常见误区

误区一:只有高新技术企业才可以享受研发费用加计扣除。

正解: 只要 财务核算健全并能准确归集研究开发费用的居民企业,均可以享受 研发费用加计扣除优惠政策。

误区二:只有专门从事研发活动的人员发生的人工费用才允许享受研发费用加计扣除的优惠。

正解: 从事研发活动同时也承担生产经营管理等职能的人员,也可归为研究开发人员,但由于属于同时兼顾行为, 其费用应该按照合理的方法 比如按实际工时占比等 进行分摊。

误区三:亏损企业不能享受研发费用加计扣除的优惠

正解: 盈利企业和亏损企业都可以享受 研发费用加计扣除的优惠。

误区四:失败的研发活动不能享受研发费用加计扣除的优惠。

正解: 根据 规定:失败的研发活动所发生的研发费用 可享受税前加计扣除政策 。

误区五:自主研发的需事先通过科技部门鉴定或立项,还有需要先到税务部门备案后才能享受研发费用加计扣除的优惠。

正解: 国家税务总局公告2018年第23号发布了修订后的【企业所得税优惠政策事项办理办法】,明确企业享受税收优惠时,采取「 自行判别、申报享受、相关资料留存备查 」的办理方式 ,在年度纳税申报及享受优惠事项前无需再履行备案手续、也无需再报送备案资料,原备案资料全部作为留存备查资料保留在企业。

0 4

研发费用加计扣除

税局怎么查?

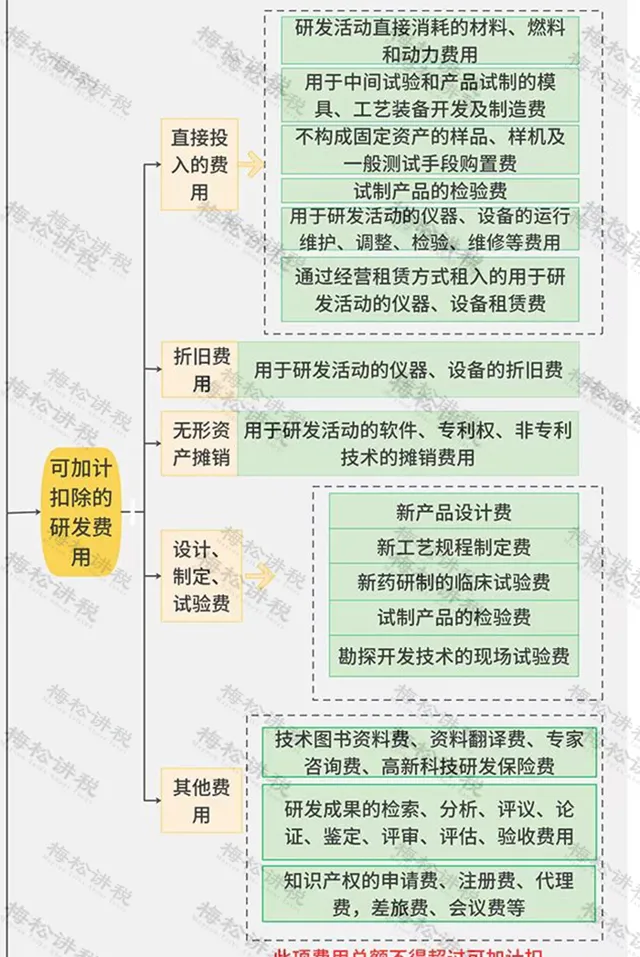

一、查费用

可加计扣除的费用如下图所示:

只要企业归集的研发费用不正确,就有可能成为税务局稽查的对象。

例如无形资产摊销费用,只有用于研发的那部分无形资产的摊销可以计入研发费用,其他的都不可以计入并加计扣除。

二、 查行业

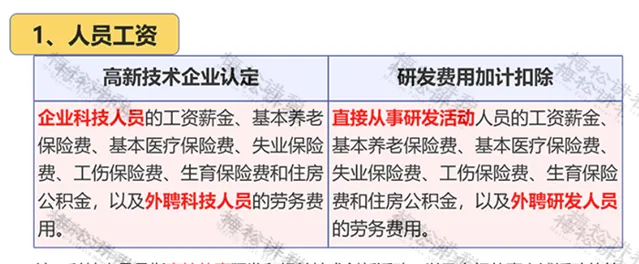

比如高新技术企业的研发费用,就格外受关注。

企业在申请高新技术企业时所涉及的研发费用,跟研发费用加计扣除政策中的研发费用,两者截然不同,若归集不清楚,税务风险极大。

就比如人员工资一项,两者就有一定的区别:

因此,特殊行业的研发费用尤其要正确归集,否则税务机关也是一查一个准。

三、 查留存资料

根据规定,享受研发费用加计扣除的企业,应当留存以下资料备查:

1.自主、委托、合作研究开发项目计划书和企业有权部门关于自主、委托、合作研究开发项目立项的决议文件;

2.自主、委托、合作研究开发专门机构或项目组的编制情况和研发人员名单;

3.经科技行政主管部门登记的委托、合作研究开发项目的合同;

4.从事研发活动的人员(包括外聘人员)和用于研发活动的仪器、设备、无形资产的费用分配说明(包括工作使用情况记录及费用分配计算证据材料);

5.集中研发项目研发费决算表、集中研发项目费用分摊明细情况表和实际分享收益比例等资料;

6.「研发支出」辅助账及汇总表;

0 5

收藏!

研发费用加计扣除一图全掌握

注: 本文由梅松讲税出品。 梅松讲税,为税台网旗下致力于打造税务精品内容的团队,服务内容包括: 文章、课程、图片、图书 等 。

往期推荐

01

02

03

来 源:财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人,税务经理人整理发布