纳税人注意啦!这项税款,必须退税!不得抵减!

0 1

企业所得税

必须退税,不得抵减!

进入4月,企业所得税的汇算清缴估计很多人也做的差不多了。最近小编就一直收到类似这样的留言:

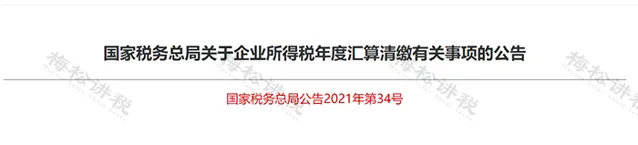

关于这个问题,国家税务总局早在2021年时就做过明确规定:

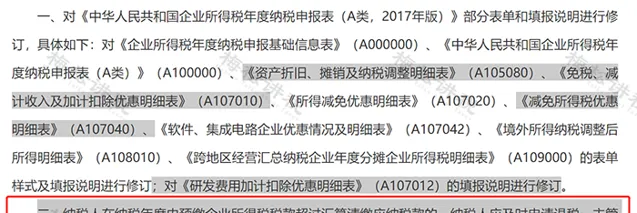

「 二、纳税人在纳税年度内预缴企业所得税税款超过汇算清缴应纳税款的,纳税人应及时申请退税,主管税务机关应及时按有关规定办理退税,不再抵缴其下一年度应缴企业所得税税款。 」

因此,纳税人如果在企业所得税汇算清缴时有多交的税款,只能申请退税,不能抵减以后年度的税款。

0 2

企税汇缴后

如何做账 ?

如果纳税人出现了补税或者退税,是需要进行账务处理的,由于上一年度已经做了结账处理,比如纳税人在2024年4月10日完成了2023年度企业所得税的汇算清缴,发现要补税,但是2023年已经结账,无法调账,这时候就要用到「以前年度损益调整」科目了。

如果是补税:

借:以前年度损益调整

贷:应交税费-应交所得税

同时

借:利润分配-未分配利润

贷:以前年度损益调整

实际缴纳时

借:应交税费-应交所得税

贷:银行存款

如果是退税:

借:应交税费-应交所得税

贷:以前年度损益调整

同时

借:以前年度损益调整

贷:利润分配-未分配利润

实际退税时

借:银行存款

贷:应交税费-应交所得税

0 3

注意!

企税汇缴结束,这两件事别忘了!

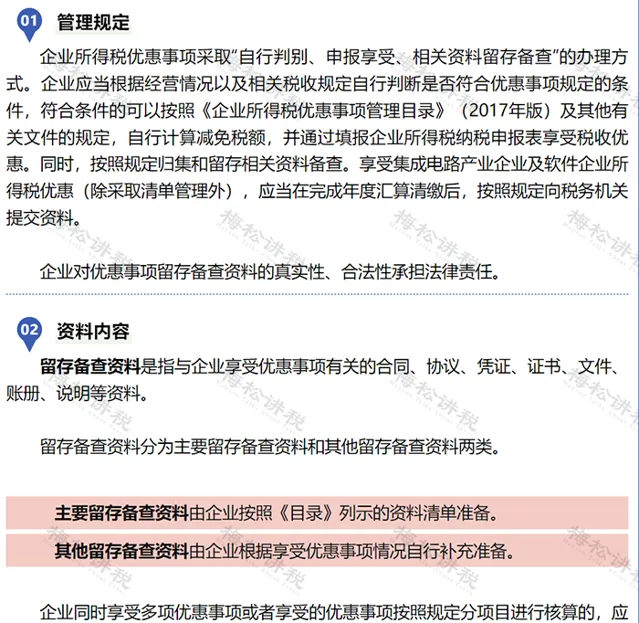

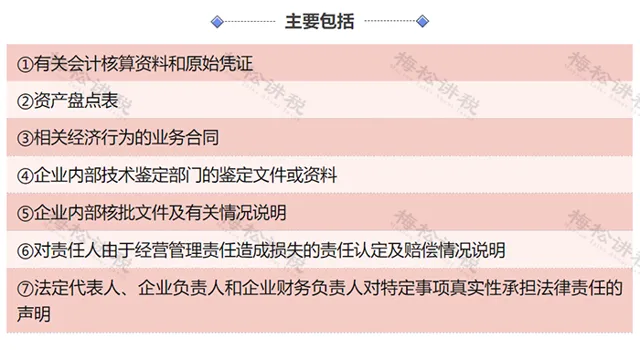

提醒事项一:企业享受优惠事项的,应当在完成年度汇算清缴后,将留存备查资料归集齐全并整理完成。

提醒事项二:企业发生资产损失税前扣除事项的,对资产损失相关资料进行收集、整理、归集,并妥善保管。

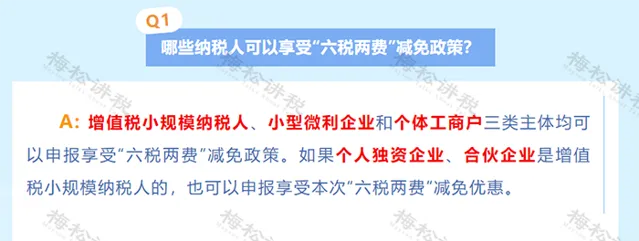

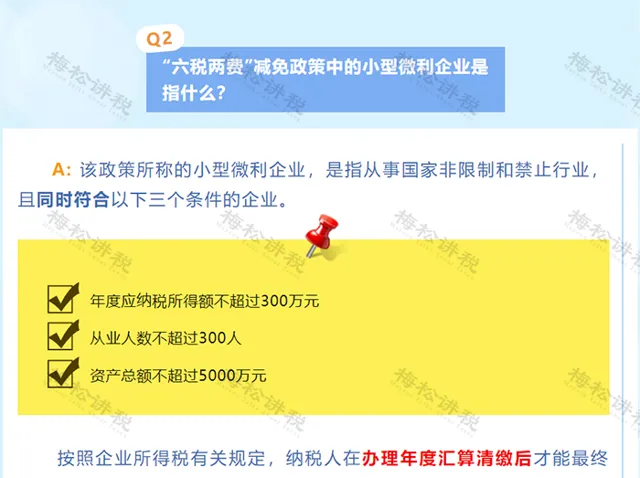

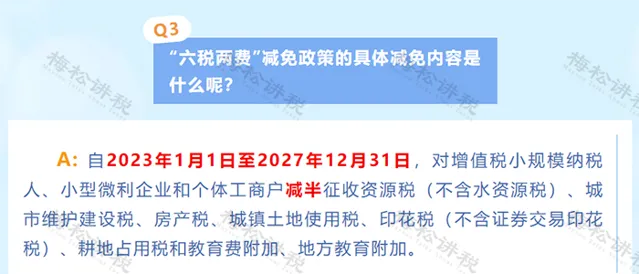

提醒事项三:企税汇缴完成后,「六税两费」优惠进入减免新周期。

企业办理汇算清缴后确定是 小型微利企业 的,可 自办理汇算清缴当年的7月1日至次年6月30日 享受「六税两费」减免优惠。

也就是说,纳税人能不能享受「六税两费」的优惠,要以当年的企业所得税汇算清缴情况为准。

【案例解析】

情况一:

梅松公司(增值税一般纳税人)2022年度企业所得税汇算清缴属于小型微利企业,2023年度企业所得税汇算清缴已于2024年5月结束,该公司2023年度不属于小型微利企业。

那么根据规定,梅松公司在2024年1月1日—6月30日可享受「六税两费」的减免优惠,2024年7月1日—2024年6月30日不能享受优惠。

情况二:

梅松公司(增值税一般纳税人)2022年度企业所得税汇算清缴不属于小型微利企业,2023年度企业所得税汇算清缴已于2024年5月结束,根据申报,该公司2023年度属于小型微利企业。

那么根据规定,梅松公司在2024年1月1日—6月30日不能享受「六税两费」的减免优惠,2024年7月1日—2024年6月30日可以享受优惠。

因此,大家在享受下半年的 「六税两费」优惠( 尤其是印花税 )时,千万别申报错了!

0 4

0 4

收藏!

企税汇缴20个风险指标

注: 本文由梅松讲税出品。 梅松讲税,为税台网旗下致力于打造税务精品内容的团队,服务内容包括: 文章、课程、图片、图书 等 。

往期推荐

01

02

03

来 源:财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人,税务经理人整理发布