办公室每天都有人喝茶,日常采购的茶叶记账的费用科目你弄清楚了吗?

0 1

公司买茶叶被稽查

会计竟然不会做账!

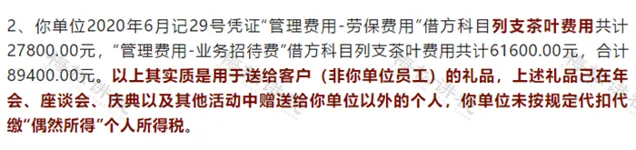

最近,小编在网上看到一个稽查案例:

其实,关于茶叶,很多公司都有这样的账务处理风险,比如小编前段时间查看一家公司老会计做的账,发现该家公司的老会计,把平时办公室购买的茶叶计入了「 应付职工薪酬 -福利费 」,从而导致公司历年来的福利费一直大大超过企业所得税前扣除标准,但是老会计从来没有在汇算清缴时进行纳税调增处理,留下了非常大的涉税风险!

0 2

茶叶到底该怎么做账?

是计入「福利费」吗?

注意!并不是所有的茶叶都计入

「福利费」,需要区分用途。

一、 供员工饮用或者用于过节发福利

此时属于集体福利,购入茶叶计入职工福利费即可。

借:管理费用-职工福利费

贷:银行存款

集体福利费对应的进项税本身就不能抵扣,因此,无须取得增值税专用发票。如果取得专票的话,做不抵扣勾选处理即可。

二、 会议室开会消耗

这里又要分两种情况:

1、 自己人开会消耗

自己人消耗了,计入办公费即可,取得专票还可以抵扣进项税。

借:管理费用 -办公费

借:应交税费 -应交增值税(进项税额)

贷:银行存款

2、 自己人和单位以外的人一起开会(属于一种商务接待)

这种属于交际应酬消费,不得抵扣进项税。

借:管理费用 -业务招待费

贷:银行存款

用于接待了,直接列支为业务招待费,由于所有权没有转移,增值税也无须视同销售,这个就属于交际应酬费用,那么实际上也是不可以抵扣,也不产生个税。

三、 用于外部赠送

主要就是指得用于直接赠送客户茶叶礼盒,一般来说应做视同销售,如果视同销售,购买茶叶取得的增值税专用发票可以认证抵扣。

借:业务招待费 -礼品

应交税费 -应交增值税(进项税额)

贷:银行存款

同时

借:业务招待费 -礼品

贷:应交税费 -应交增值税(销项税额)

如果赠送对象是公司,无须代扣代缴个税;如果赠送对象是自然人,应该涉及代扣代缴个税。

0 3

其他「福利费」常见误区

1、某公司为员工订购工装,会计认为属于给员工提供的一项福利,计入福利费并将增值税专用发票认证抵扣后做了进项税额转出处理。

正确做法:企业统一制作并要求员工工作时统一着装所发生的工作服饰费用应列支办公费,在企业所得税方面全额列支扣除,同时取得增值税专用发票则进项税额可以认证抵扣。

提示:企业发生的工装支出入账科目要根据其工作性质和特点,满足2011年第34号公告要求,千万不能任意而为。如果为员工统一定制的是供员工运动会服装则显然属于职工福利支出了。

2、某公司在夏季采购冷饮、降温酒精湿巾等物品专门用于生产车间防止员工在工作期间中暑员。会计认为这是公司提供的福利,纳入职工福利费项目核算。

正确做法:公司为生产车间采购的冷饮等物品支出属于为预防职工中暑而发生的防暑降温用品,属于劳保支出,列支劳动保护费,在企业所得税税前列支扣除。

3、某企业在职工餐厅招待客户,会计将因此发生的费用计入职工福利费。

正确做法:对于企业为了联系业务或促销、处理社会关系等目的经常发生的业务,属于业务招待费支出,不能因就餐场所在食堂而将其视为食堂福利费支出,应根据实际业务来判定。

0 4

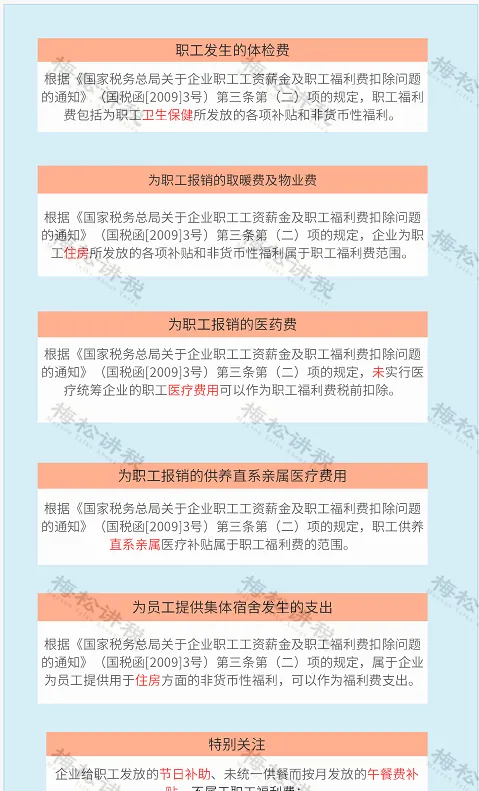

什么是福利费?

福利费范围都包括哪些?

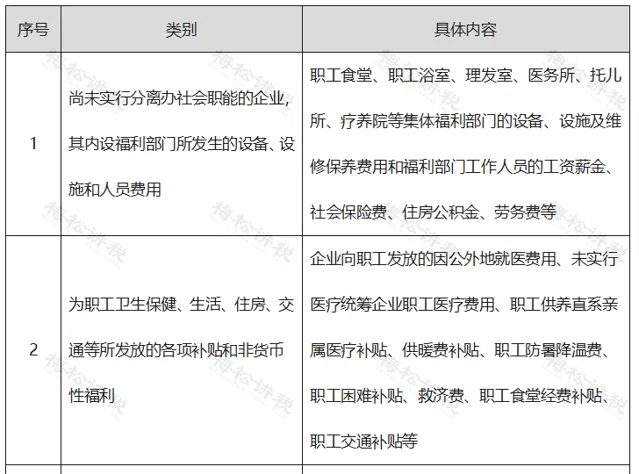

企业职工福利费是指企业为职工提供的除职工工资、奖金、津贴、纳入工资总额管理的补贴、职工教育经费、社会保险费和补充养老保险费(年金)、补充医疗保险费及住房公积金以外的福利待遇支出, 包括发放给职工或为职工支付的各项现金补贴和非货币性集体福利。

根据国税函〔2009〕3号第三条规定,企业职工福利费的具体范围如表所示:

注: 福利费会计核算与税法界定存在一定差异,企业根据财企〔2009〕242号规定确认的实际发生的职工福利费,能否按照职工福利费进行税前扣除,需按照国税函〔2009〕3号的规定进行判断。

税务上常见职工福利费列举:

0 5

职工福利费如何入账?

涉税处理如何?

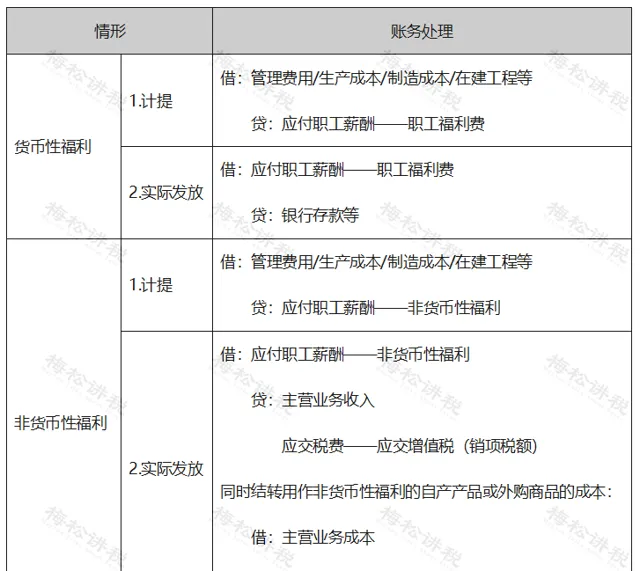

一、账务处理

企业发生的职工福利费,应当在实际发生时根据实际发生额计入当期损益或相关资产成本。职工福利费为非货币性福利的,应当按照公允价值计量。

二、涉税处理

(一)增值税

企业发放非货币性福利时,应区分是自产的货物还是外购的货物,不同情形的税务处理如表所示:

注:企业将货物用于职工福利,在企业所得税方面,应当视同销售货物,按照公允价值确定销售收入。

(二)企业所得税

注:列入企业员工工资薪金制度、固定与工资薪金一起发放的福利性补贴,符合(国税函〔2009〕3号)第一条合理工资薪金规定的,可作为企业发生的工资薪金支出,按规定在税前扣除。不能同时符合上述条件的福利性补贴,应作为国税函〔2009〕3号第三条规定的职工福利费,按规定计算限额税前扣除。

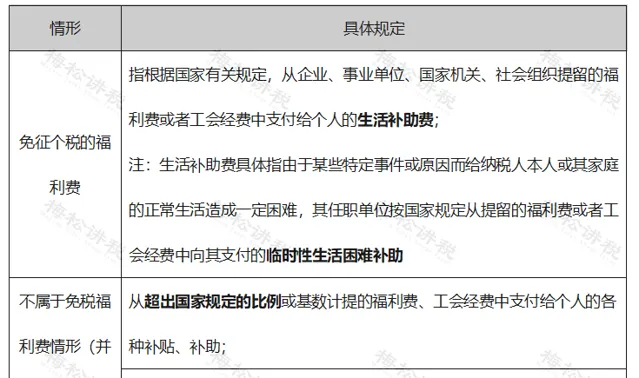

(三)个人所得税

注: 本文由梅松讲税出品。 梅松讲税,为税台网旗下致力于打造税务精品内容的团队,服务内容包括: 文章、课程、图片、图书 等 。

往期推荐

01

02

03

来 源:财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人,税务经理人整理发布