工资申报的差异预警来了,各位会计在做纳税申报的时候要注意了!快跟小编一起来学习一下!

01

企税汇缴工资总额与残保金申报工资总额差异

一、 差异预警提示

系统提示风险:2022年 企业所得税汇算清缴申报的工资总额 和人数与 本次残保金申报的工资总额 和人数不一致。

二、 差异来源

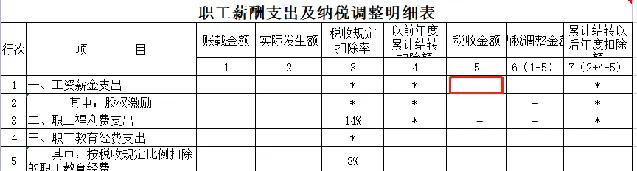

1、 企业所得税汇缴申报表

2、 残保金申报表

三、 两者是否必须一致

1、 从职工人数来说

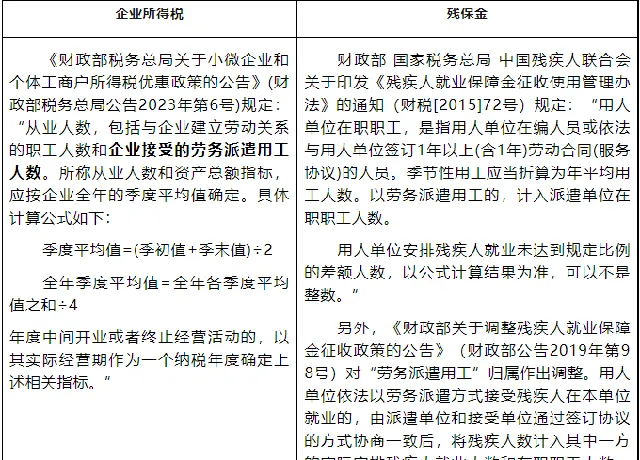

(1)企业所得税的从业人数包括企业接受的劳务派遣用工人数,而残保金的人数中,首先,劳务派遣人员是属于派出方的,其次,以派遣方式接受残疾人在本单位就业的,人员归属由派遣单位和接受单位通过签订协议的方式协商确定归属,这也可能存在口径差异。所以 在人数统计方面,企业所得税口径的人数和残保金的职工人数就存在差异。

(2) 退休返聘人员无法和企业签订劳动合同,即无法与企业建立劳动关。因此, 企业所得税和残保金的职工人数应均不包含退休返聘人员 。

2、 从工资总额来看

如果有特殊情况或者特殊人员,两者有一定的差异:

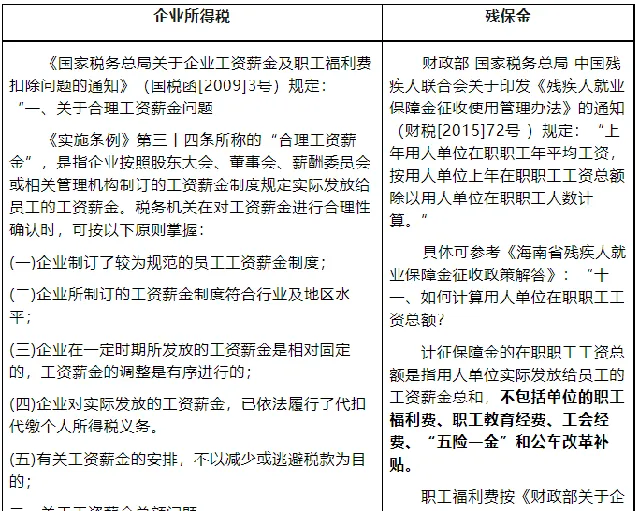

(1) 劳务派遣: 如果劳务派遣员工的人数计入用工单位,则工资总额应该在用工单位的工资总额中包含;反之,应全部不在用工单位包含,而计入派遣单位的人数和工资总额。

(2) 退休返聘: 企业因返聘离退休人员所实际发生的费用,应区分为工资薪金支出和职工福利费支出。其中属于工资薪金支出的,准予计入企业工资薪金总额的基数,作为计算其他各项相关费用扣除的依据。 而返聘离退休人员无法和企业签订劳动合同,则不应纳入残保金的工资总额基数。

总结:

1、 从目前的政策来看,残保金申报的人数和工资总额和上年度企业所得税申报的人数和工资总额, 在不存在返聘离退休人员、劳务派遣人员等特殊人员情况下,应该是相差不大的,预计有小额差异时,系统也不会提示风险。 2、至于 是否可以直接取企业所得税申报表工资总额的数据作为残保金申报基数, 小编 认为 在没有特殊人员、特殊情况下,其实是可以的 。 |

0 2

企税与个税工资申报预警

一、 差异预警提示

个税申报表与企税申报表直接对比

二、 差异来源

1、 企业所得税汇缴申报表

2、 个人所得税预缴申报表

三、 两者差异的原因

1、 正常的、合理的原因

(1)计提了年终奖

企业当年预提的年终奖在次年5月31日之前发放的, 可以在当年税前扣除,但个税是实际发放时(次年)才扣缴,形成了差异。

(2)拖延了员工的工资

企业账面上计提了员工的工资,但拖延至次年5月31日之前发放,个税在次年实际发放时才扣缴,形成了差异。

2、 不合理的原因

(1)多列工资薪金支出

比如,企业伪造了工资发放明细表虚列成本以及工资薪金的核算范围不正确等

(2)少申报工资薪金收入

主要有以下情形:

a.员工发放了工资,但未申报个税,或者按照较低的收入申报个税 b.企业多数员工的工资薪金收入常年处于5000元以下,其他收入通过报销形式发放 C.部分员工现金发放工资,不申报个税 d.年收入未超过6万的员工,认为可以不申报个税 |

除了工资以外,还有更多申报表差异的预警比对,帮助大家规范的报税:

感兴趣的小伙伴快戳:

0 3

税局怎么查工资?

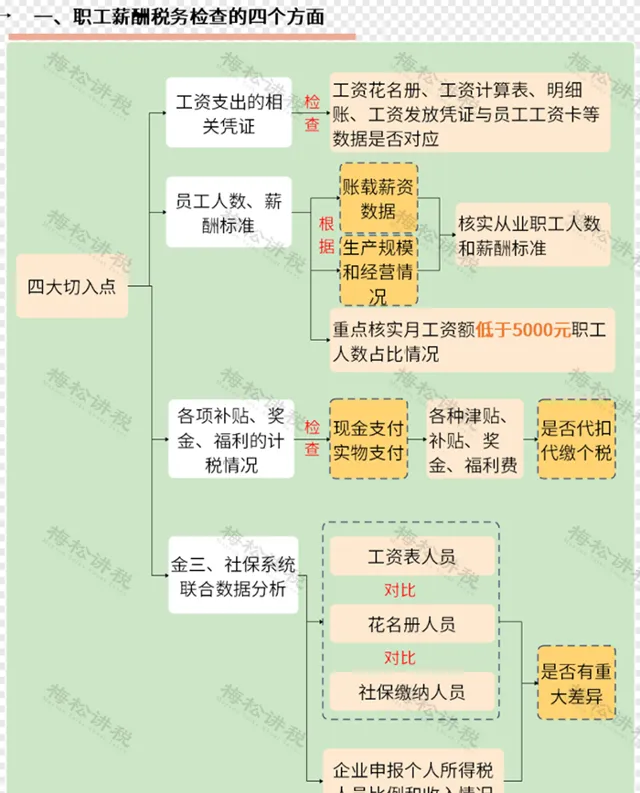

一般从这4个方面入手!

税务局稽查工资,一般会从以下4个方面入手:

企业在做账时,不要以为工资发完、做完账就万事大吉,一定要重点检查是否在上述的4大情况中存在异常。

0 4

注意了,这8个风险点

赶紧对照自查!

为啥税务局一查工资就会有问题?请对照自查一下,企业是否存在以下25个风险点。

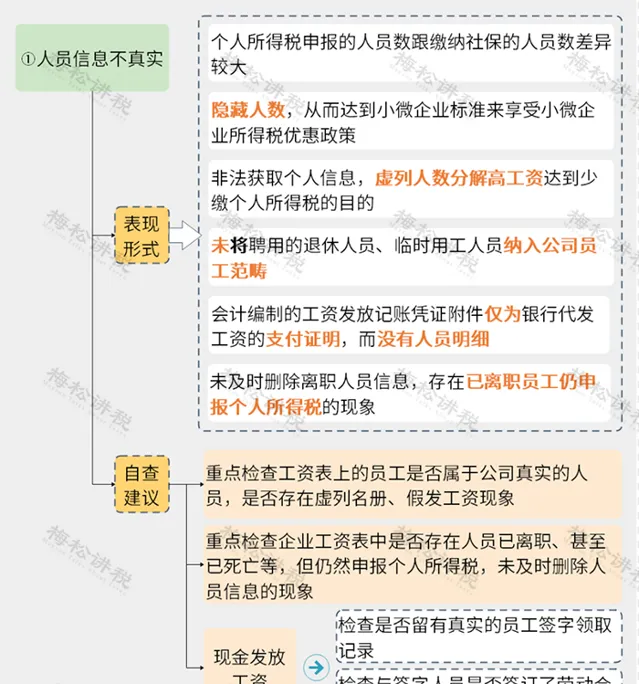

1、虚列人员

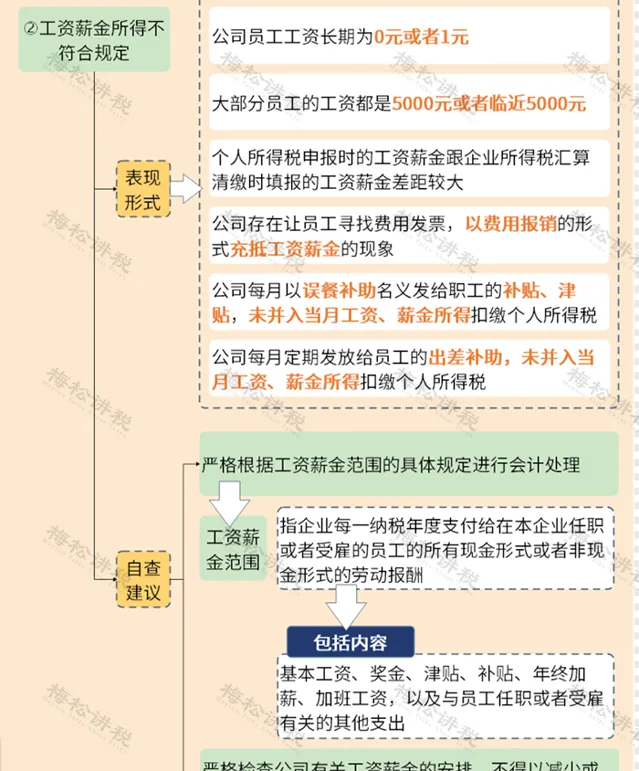

2、工资发放不符合规定

3、重复扣减专项附加扣除

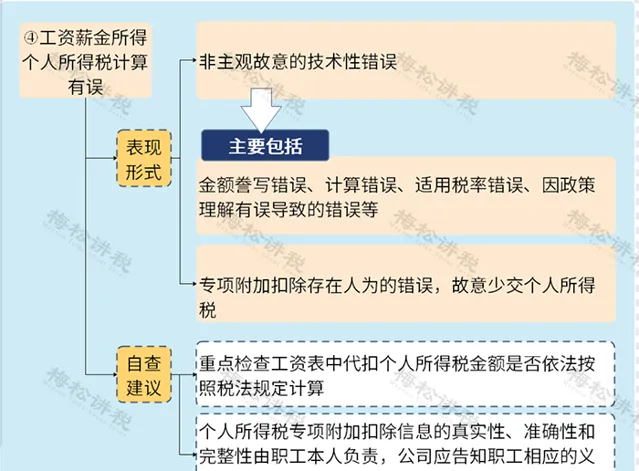

4、故意或非主观计算有误

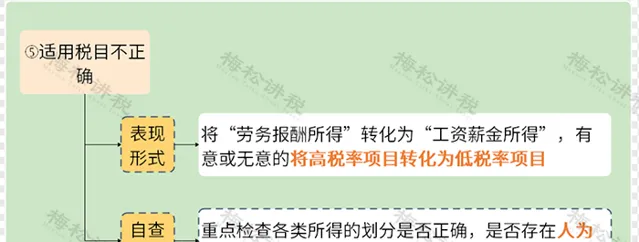

5、随意变更适用税目

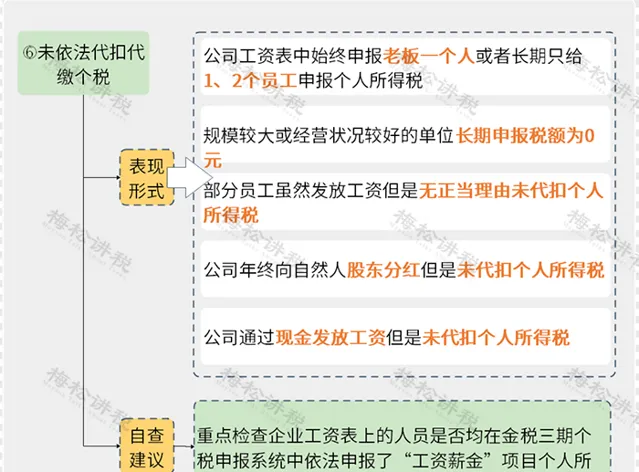

6、未依法代扣代缴个税

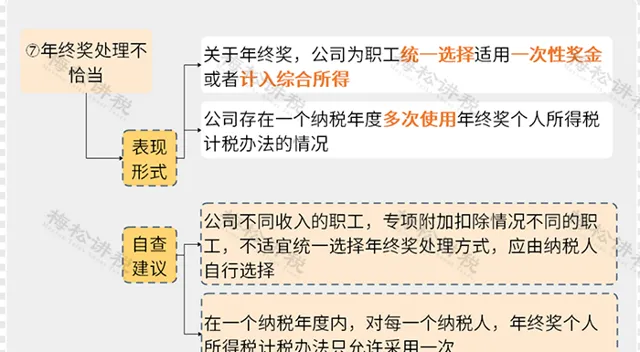

7、多次适用年终奖计税办法

8、未按规定适用减免政策

注: 本文由梅松讲税出品。 梅松讲税,为税台网旗下致力于打造税务精品内容的团队,服务内容包括: 文章、课程、图片、图书 等 。

往期推荐

01

02

03

来 源:财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人,税务经理人整理发布