进入4月,大家的企税汇缴都做完了吗?做完了可别着急高兴,还有几点事项需要大家注意哦:

1、企税汇缴结束,这项申报要注意!

2、 企税汇缴结束,这两件事别忘了做!

3、 企税汇缴结束, 「六税两费」优惠别忘了享受!

0 1

企税汇缴结束,这项申报别忘了!

年度企业所得税汇算清缴,除了要申报企业所得税年报外,可能还需要完成关联申报。5月31日就截止,不完成会受罚。

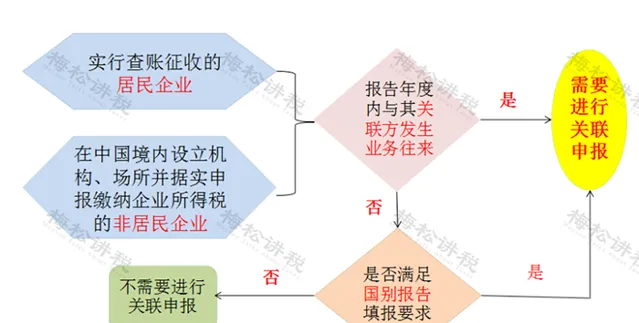

根据国家税务总局公告2016年第42号(以下简称【公告】)相关要求,实行查账征收的居民企业和在中国境内设立机构、场所并据实申报缴纳企业所得税的非居民企业,年度内与其关联方发生业务往来的,应当进行关联申报。

为了更直观,请看这张图:

一、 什么时候申报?

关联申报应在汇算期内完成,比如2023年度的关联申报应在 202 4 年5月31日前完成 ,未按期申报会受到 行政处罚 。

二、 务必注意这4点!

1、根据【公告】要求,符合条件的企业应在报送年度企业所得税申报表时进行关联申报。 注意:请先办理企业所得税年度申报,再进行关联申报。

2、按照【公告】要求,只要在汇算年度内与关联方发生业务往来,无论是与境内关联方还是与境外关联方,都需要进行关联申报。

3、此外还需注意,因国别报告的6张附表包含在关联报告表中,即使您的企业未在2019年度发生关联交易,但 满足国别报告的填报要求,也需要进行关联申报 。

4、企业年度内未与其关联方发生业务往来,且不符合国别报告报送条件的,可以不进行关联申报。

四、 具体申报操作步骤

纳税人登录XX省电子税务局,足不出户就可以完成关联申报。首先,在电子税务局中完成企业所得税年度申报;

然后点击「我要办税」——税费申报及缴纳;

往下拉,找到企业所得税申报列表;

点击「关联业务往来年度报告表」,按要求填报完毕并保存——

更多关联申报的实务,请关注我们新出的企税汇算清缴实务(书+课):

0 2

企税汇缴结束,这两件事别忘了!

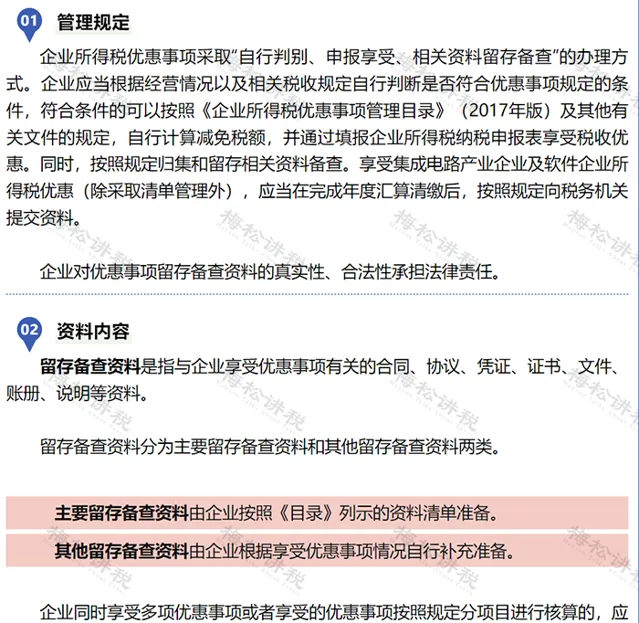

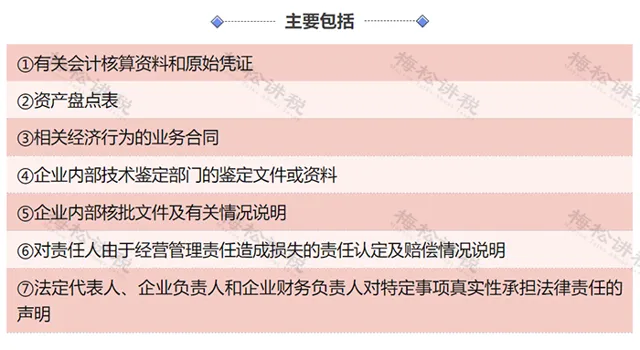

提醒事项一:企业享受优惠事项的,应当在完成年度汇算清缴后,将留存备查资料归集齐全并整理完成。

提醒事项二:企业发生资产损失税前扣除事项的,对资产损失相关资料进行收集、整理、归集,并妥善保管。

0 3

企税汇算清缴完成后,

「六税两费」优惠别忘记!

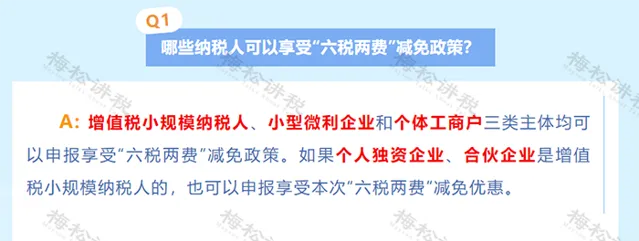

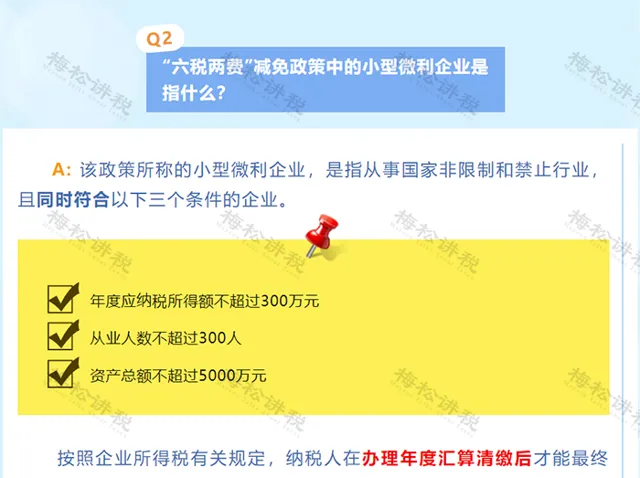

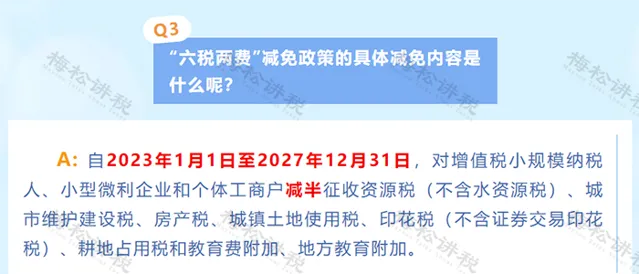

企业办理汇算清缴后确定是 小型微利企业 的,可 自办理汇算清缴当年的7月1日至次年6月30日 享受「六税两费」减免优惠。

也就是说,纳税人能不能享受「六税两费」的优惠,要以当年的企业所得税汇算清缴情况为准。

【案例解析】

情况一:

梅松公司(增值税一般纳税人)2022年度企业所得税汇算清缴属于小型微利企业,2023年度企业所得税汇算清缴已于2024年5月结束,该公司2023年度不属于小型微利企业。

那么根据规定,梅松公司在2024年1月1日—6月30日可享受「六税两费」的减免优惠,2024年7月1日—2024年6月30日不能享受优惠。

情况二:

梅松公司(增值税一般纳税人)2022年度企业所得税汇算清缴不属于小型微利企业,2023年度企业所得税汇算清缴已于2024年5月结束,根据申报,该公司2023年度属于小型微利企业。

那么根据规定,梅松公司在2024年1月1日—6月30日不能享受「六税两费」的减免优惠,2024年7月1日—2024年6月30日可以享受优惠。

因此,大家在享受下半年的 「六税两费」优惠( 尤其是印花税 )时,千万别申报错了!

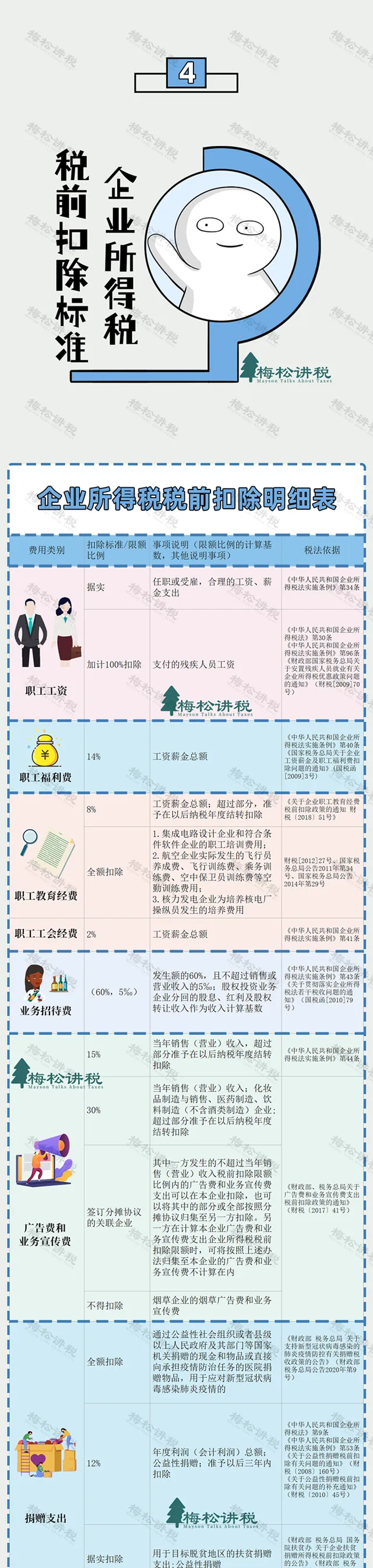

0 4

0 4

收藏!

2024版企业所得税税前扣除明细!

注: 本文由梅松讲税出品。 梅松讲税,为税台网旗下致力于打造税务精品内容的团队,服务内容包括: 文章、课程、图片、图书 等 。

往期推荐

01

02

03

来 源:财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人,税务经理人整理发布