千万不能做,但必须要知道的财务造假知识!

审计的目的在于对财务资料中是否存在重要错误取得合理的把握。

但是在现实经济活动中,被审计单位往往受到某种利益的驱使和诱惑,向信息使用者提供失真的会计信息。

其中,舞弊是导致会计信息失真的主要原因。舞弊既增加了审计人员的审计风险,又会给企业及相关的信息使用者带来损失。

所以,今天会计菌给大家带来了 财务造假常用舞弊手段全览(148项) ,希望可以帮助大家更好的甄别审计中潜在的问题。

资料一共分成8个部分:

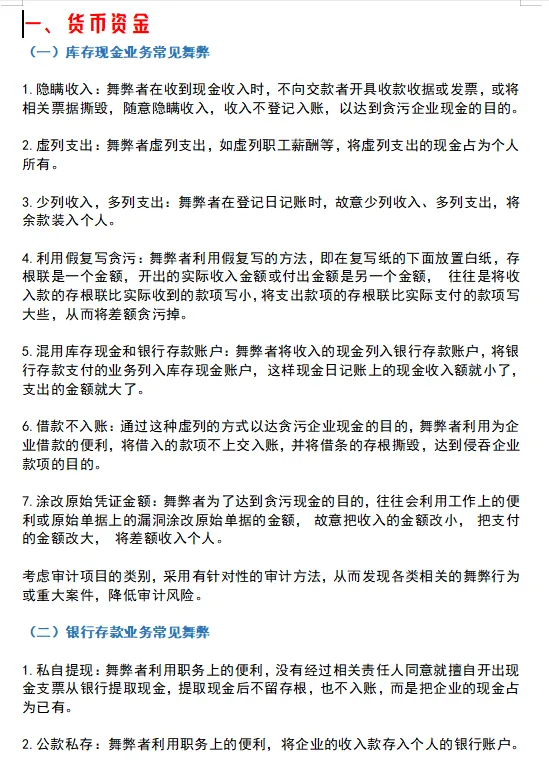

一、货币资金

二、存货

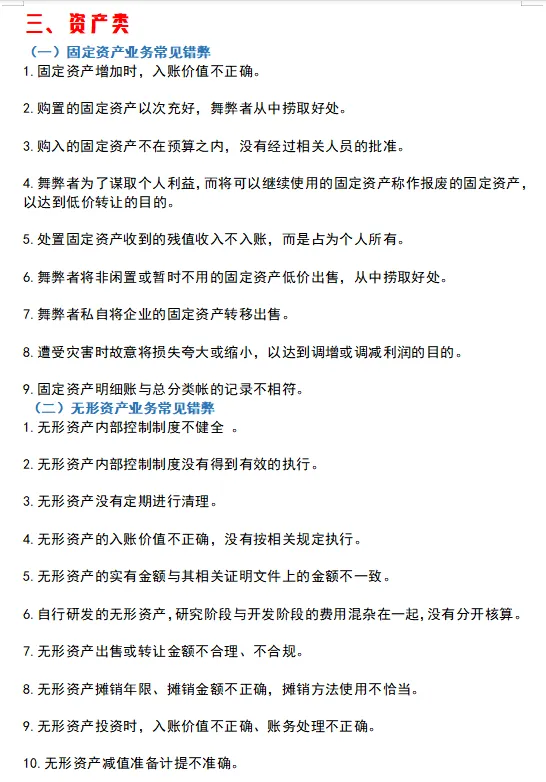

三、资产类

四、生产成本和期间费用

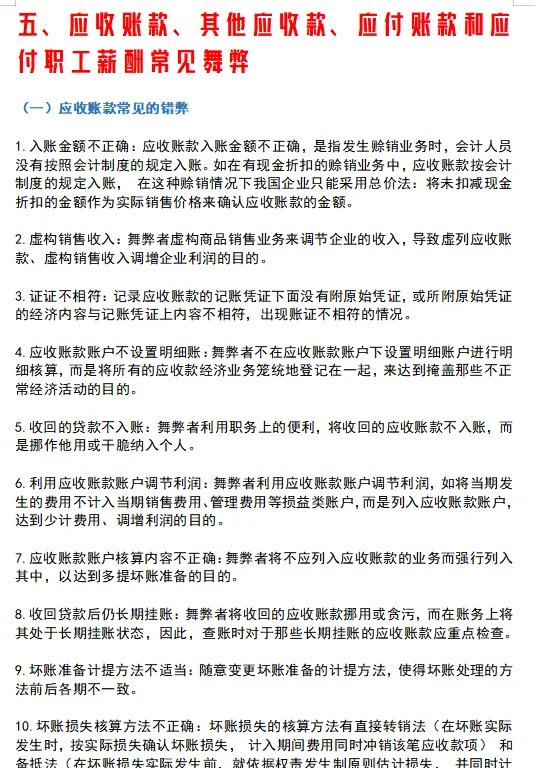

五、应收账款、其他应收款、应付账款和应付职工薪酬常见舞弊

六、实收资本、资本公积和留存收益常见舞弊

七、主营业务收入和其他业务收入常见舞弊

八、资产负债表、利润表和现金流量表常见舞弊

你不可以做,但是千万不能不知道,正所谓防范于未然

▼扫码即可自动领取▼

资料部分内页展示

资料详细,分门别类的进行列举,一共148项,包含了所有可能存在的舞弊风险,按照8个部分一一展开:

一、货币资金

二、存货

三、资产类

四、生产成本和期间费用

五、应收账款、其他应收款、应付账款和应付职工薪酬常见舞弊

六、实收资本、资本公积和留存收益常见舞弊

七、主营业务收入和其他业务收入常见舞弊

八、资产负债表、利润表和现金流量表常见舞弊

资料篇幅较长,就不在文章中全部展示讲解,大家按照下方操作即可免费快速下载!

▼扫码即可自动领取▼